教えて津田先生!DC加入者が知っておきたいアレコレ 第5回「知っているようで知らない?確定拠出年金(DC)の退職時の手続き」

今回は、退職時に必要になる確定拠出年金(DC)などの手続きを確認していきます。

退職にあたっては、雇用保険や公的年金、健康保険などの手続きが必要ですが、DCを含む退職金に関する手続きは、退職日より前に案内されることが多く、退職後に手続きが忘れられがちです。しかし、企業型DCを実施している企業を退職すると、退職後に必ず行うべきDC関連の手続きがあります。手続きの内容は、退職時(資格喪失)の年齢によって異なります。

60歳以上の場合

DCは原則として60歳まで引き出せない仕組みですが、60歳以上で加入資格を喪失した場合は、ご自身で受け取りや継続の手続きを判断する必要があります。受取の基本的な考え方は次の2点です。

【受取開始時期】

60歳以降から75歳までの間で、ご自身で受け取り開始時期を決められます。

(60歳から老齢給付として受け取るには通算加入者等期間が10年以上必要です)

【受取方法】

主に「年金」(分割して受け取る)と「一時金」(請求時に一括で受け取る)があります。企業によっては両者を組み合わせる「併給」を用意している場合もあります。

1)すぐに受け取るかどうか

2)受け取らない場合、掛金の拠出を継続するかどうか

1)すぐに受け取る場合

60歳までの通算加入者等期間が10年以上ある方は、60歳の誕生日以降に老齢給付金としてDC資産の受け取りが可能です。記録関連運営管理機関がJIS&Tの場合、60歳超で資格喪失すると、一時金受取用の手続き書類が送付されます。年金で受け取りたい場合は、別途年金受取用の書類をご自身で請求する必要があります。

【一時金と年金、選択のポイント】

税負担の観点で選ぶ人が多く、一般的には一時金の方が税優遇が大きいこと等から、約9割の方1が一時金を選択しています。

【多くの方が一時金を選択する理由】

DC資産は一時金受取の場合「退職所得」として扱われ、退職所得控除が適用されるため税優遇が大きくなります。例えば勤続年数が35年4か月の場合、退職所得控除額は「40万円×20年+70万円×16年」で1,920万円になります2。DCの他に退職一時金やDB(確定給付企業年金)の老齢給付金等の退職所得がなければ、DC資産はこの範囲内なら非課税で受け取れます。

1運営管理機関連絡協議会「確定拠出年金統計資料(2025年3月末)」

2勤続20年までは1年あたり40万円、20年超の場合は1年あたり70万円で計算。1年に満たない端数は1年に繰り上げて計算。

【DC以外の退職所得がある場合】

退職所得控除は退職所得全体で合算して使われるため、DBの一時金受取分や退職一時金などが大きいと退職所得控除を使い切ってしまう可能性があります。その場合は年金で受け取る、もしくは併給で受け取るといった選択肢が有力になります。

なお併給を選ぶ際は、手続き開始時点で一時金と年金の割合を確定する必要がありますので、注意が必要です(半分だけ一時金で受け取って、残りは後から年金で受け取る等はできません)。

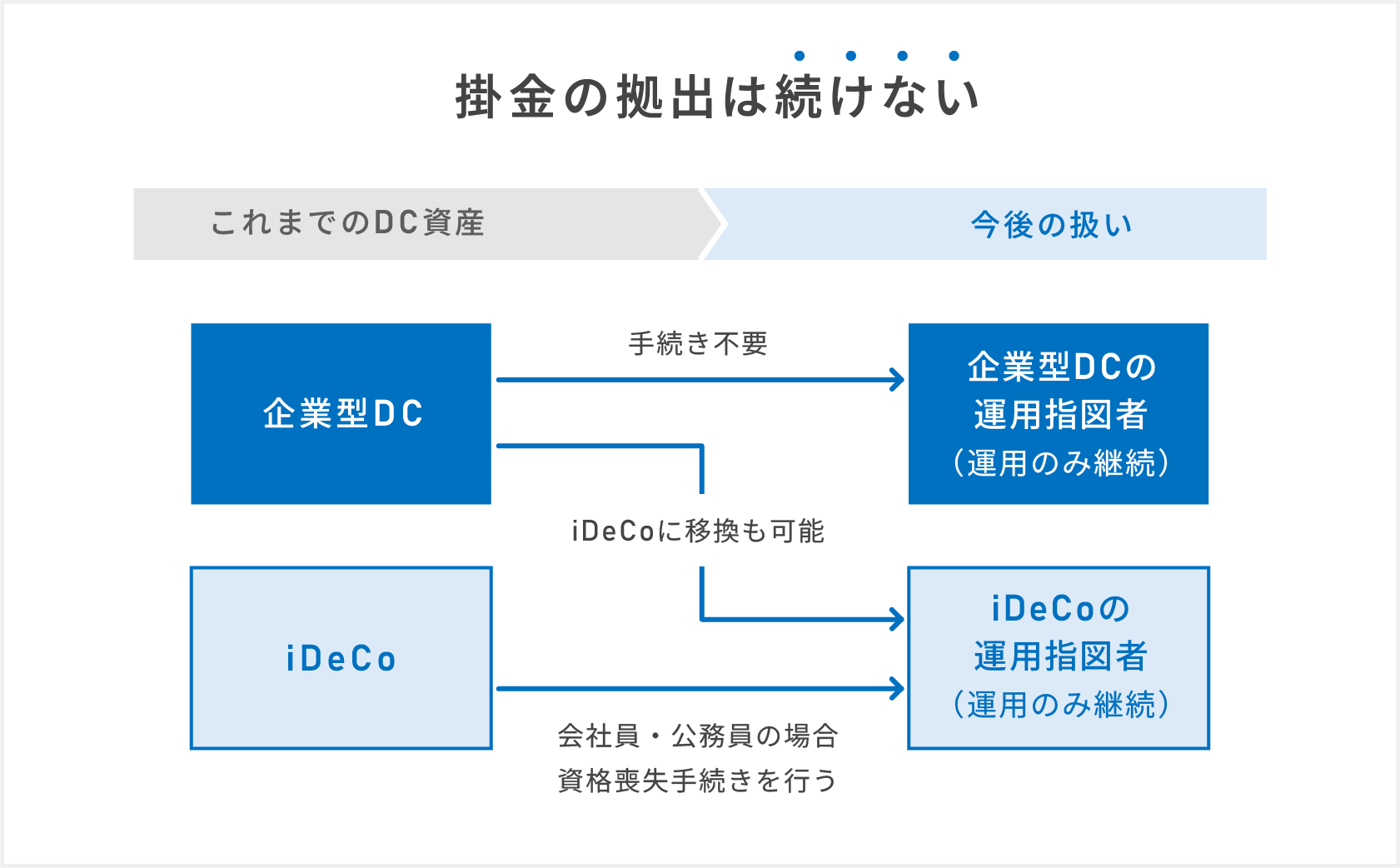

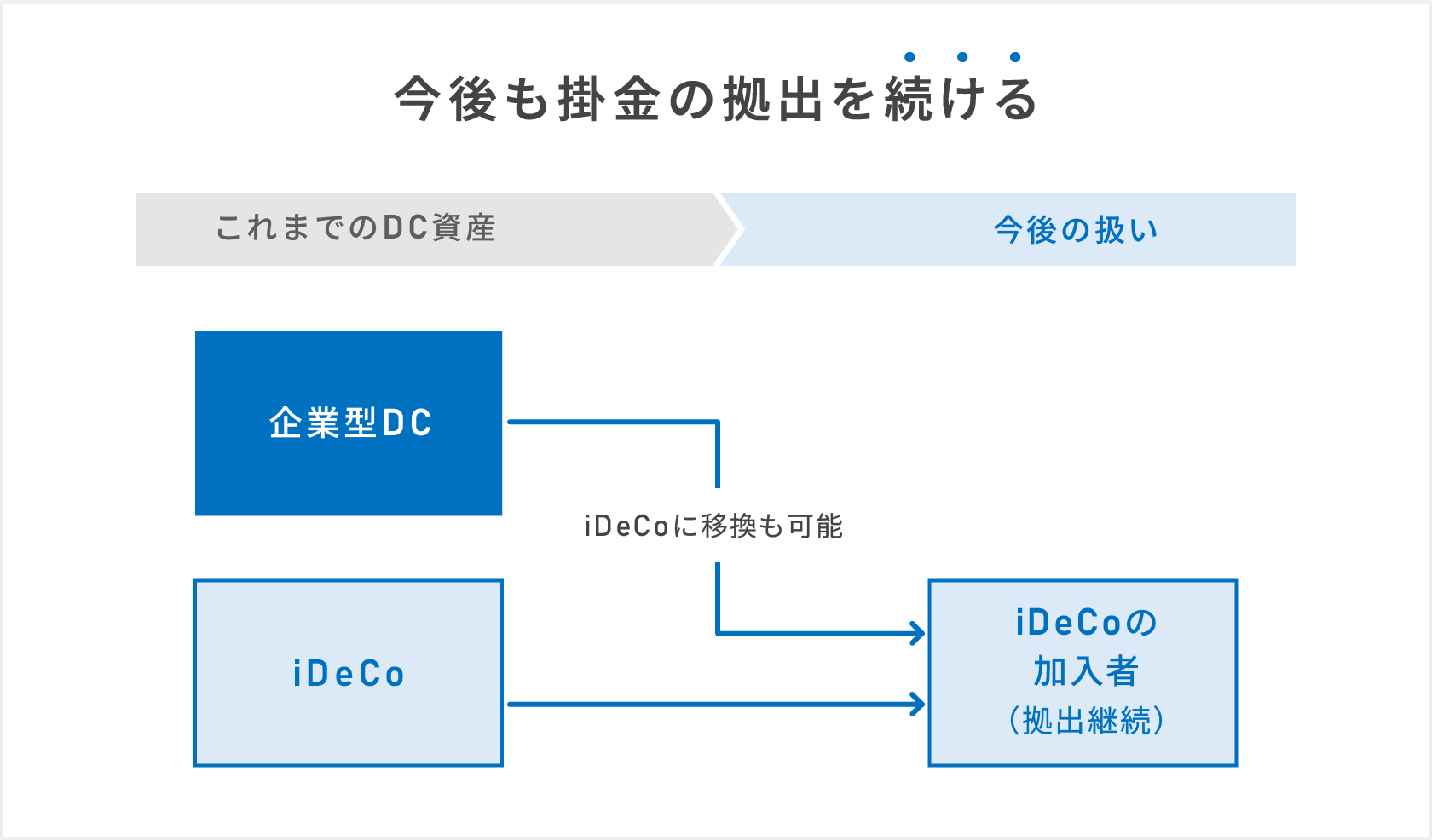

2)(すぐには)受け取らない場合

すぐに受け取らない場合の選択肢は主に【これまでのDC資産の扱い】と【今後の拠出】の観点に分かれます。

それぞれについて、見てみましょう。

【企業型DCの運用指図者になる(運用のみ継続)】

手続きは不要です。現役時代と同じ運用商品を維持して運用だけ継続できます。近年は65歳まで働く人が増えたこともあり、運用指図者となる人も増加傾向にあります(2025年3月末で約42万人(前年同期比+14%))。

【iDeCoの運用指図者になる(運用のみ継続)】

企業型DC加入者だった人の場合はその資産をiDeCoに移換して、運用のみ行う方法です。

iDeCo加入者だった人の場合、国民年金の種別によって手続きが異なります。第2号被保険者である会社員・公務員の場合は、資格喪失という手続きが必要です。

【留意点】

60歳以上で資格喪失すると、企業型DCの運営管理費用が本人負担となるケースがあります。iDeCoも年齢に関係なく手数料が本人負担です。各制度の手数料は事前に確認しておきましょう。

【企業型DCから移換し、個人型DC(iDeCo)の加入者になる】

勤務先において企業型DCの加入資格がないがDCに掛金を拠出したい場合、iDeCoの取扱金融機関に申し込み、定期的に掛金を拠出して運用を続けます。iDeCo加入者の掛金は所得控除の対象になるため、一定の収入がある人には有利な選択肢です。近年はWEB申請に対応する金融機関も増え、手続きが比較的簡便になっています。

【個人型DC(iDeCo)の加入者を継続】

会社員や公務員、国民年金に任意加入されている方は65歳まで手続き不要でiDeCoに加入することができます。

なお、2026年12月以降、iDeCoの加入要件の緩和が予定されています。現在は公的年金の被保険者であることが条件ですが、改正後は公的年金の被保険者以外の方も70歳までiDeCoで資産形成を続けることが可能となります。

またiDeCo加入者になると、退職所得控除を計算する際の「勤続年数」に、60歳以降にiDeCoで掛金拠出を行った期間を通算して加算できます(退職所得控除の計算上のメリット)。

60歳未満の場合

60歳未満で退職する場合は、必ずご自身で資産移換の手続きを行ってください。

【手続き期限】

資格喪失日の属する月の翌月から起算して6ヶ月以内

【手続き方法】

iDeCo(または転職先の企業型DC)へ「個人別管理資産移換依頼書」を提出

なお、移換先はiDeCoや転職先の企業型DCのほか、運営管理機関が案内する複数の選択肢がありますので、詳細は運営管理機関にご確認ください。

「私的年金制度における年金資産の持ち運びについて」(年金資産の持ち運び(ポータビリティ)|厚生労働省)

【留意点】

期限内に手続きを行わない場合、企業型DCの資産が自動的に国民年金基金連合会に移換(以下「自動移換」)されます。自動移換になるとより多くの手数料が発生し、通算加入者等期間に算入されないなどのデメリットがあります。自動移換を避けるために、期限内の移換手続きを忘れないようにしてください。

自動移換にかかる手数料

| 自動移換されるとき | 4,348円 |

|---|---|

| 自動移換状態でかかる手数料 | 52円/月(4か月目から発生) |

| 自動移換状態から移す際の手数料 | 1,100円 |

2026年4月から手数料が変更予定

| 自動移換状態でかかる手数料 | |

|---|---|

| 自動移換状態から移す際の手数料 |

■問い合わせ先

自動移換者専用コールセンター:03-5958-3736(平日 9:00~17:30)

自動移換者は増加傾向

2025年3月末時点で自動移換者は約138万人、移換資産額は3,361億円を超えています3。

自動移換になると余計な手数料が発生するため、iDeCoへ移換するなどして自動移換を避けることが重要です。

過去に自動移換を減らす取り組みとして、企業型DCやiDeCoの口座が見つかった場合に本人の手続きを要さず資産移換する仕組みが導入されましたが、自動移換数は増加傾向にあります。

さらに、2026年4月からは、企業型DCを実施する企業に対して、退職によって資格喪失が見込まれる人に対する手続き説明の実施が義務化されます。ただし早めに説明を受けても、「次の会社に企業型DCがあるか」「iDeCoを利用するならどの金融機関にするか」などは退職後まで判断が難しい場合があります。また、退職後に人事・総務へ問い合わせるのが難しくなることも考えられます。そうした場合は、運営管理機関のコールセンターやメールでの問い合わせを活用してください。

3国民年金基金連合会「令和6年度業務報告書」

編集協力:野村證券株式会社 確定拠出年金部 津田 弘美

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

野村證券株式会社 確定拠出年金部

社会保険の専門出版社において、企業年金分野の編集記者として厚生労働省記者クラブ等に所属。その後、野村年金サポート&サービス(現在は野村證券に合併)に入社。業務の傍ら、横浜国立大学大学院において、理論と実務の両面から企業年金制度についての考察を行う。横浜国立大学大学院国際社会科学研究科博士課程後期課程修了(経営学博士)。

記事公開日:2026年3月6日

関連記事