経済・市場に見る100年の軌跡④ 米ドル円の長期推移~150年超の推移~

「経済・市場に見る100年の軌跡」シリーズの第3回では、「日本の産業構造と上場企業の構成比の変遷」を通じて日本経済をけん引してきた産業の歴史を振り返りました。

第4回となる本コラムのテーマは、150年超にわたる米ドル円相場の推移です。為替市場は様々な要因が絡まって変動しますが、本コラムでは国際的な通貨体制に焦点をあてて米ドル円相場の推移を振り返ります。

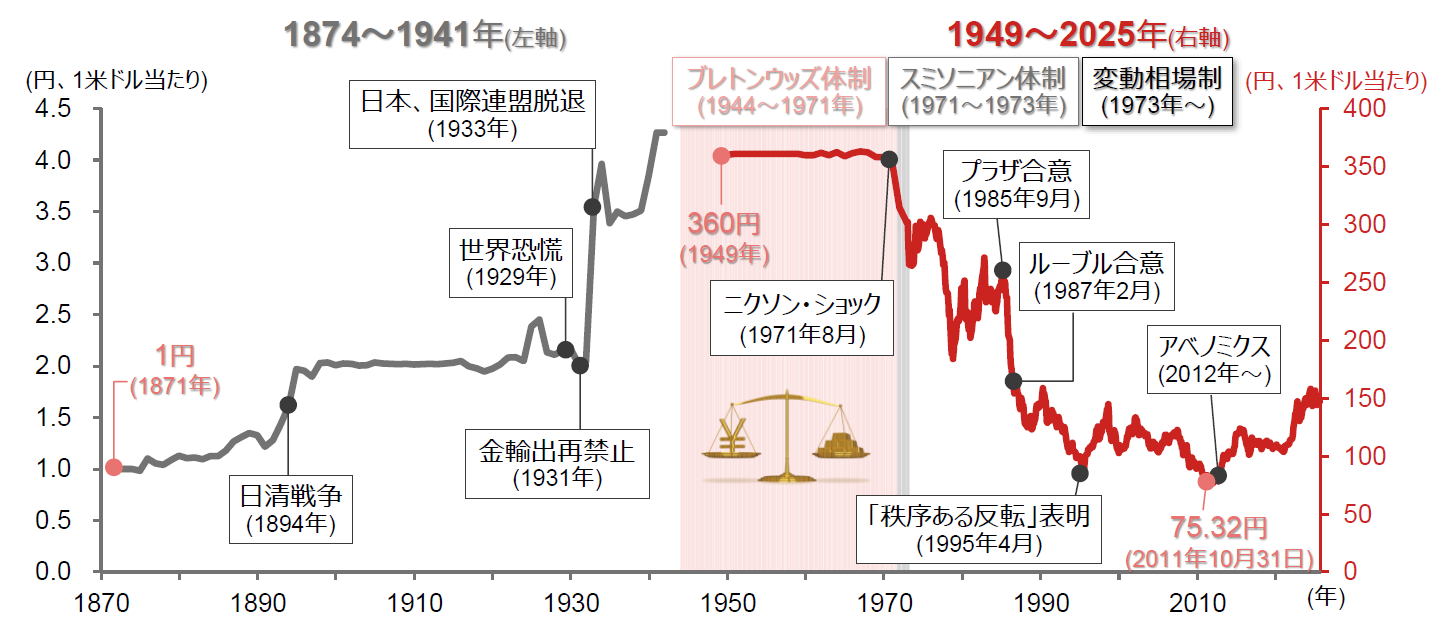

米ドル円相場150年超の推移

金本位制の確立と離脱

米ドル円相場の歴史を振り返ると、1871年に明治政府が新貨条例を発布し、1両=1円=1米ドル=金1.5グラムと定められたことが、日本における近代的な外国為替の始まりです。

1885年に銀本位制が採用され、銀価格の下落と共に円は下落しましたが、1895年の日清戦争の勝利による賠償金を元手に、1897年に1円=0.5米ドル=金0.75グラムの金本位制に移行しました。

ブレトンウッズ体制以前は、金と貨幣価値を連動させる金本位制が基軸となり、制度への信頼が崩れるたびに、為替の急変を招くこととなりました。

1914年勃発の第一次世界大戦中、主要国が金輸出を停止し、日本も1917年に金本位制を一時停止しました。1929年の世界恐慌勃発以降、主要国が金本位制から離脱すると、国際資金は円買いへと向かいました。日本は金本位制に復帰すべく1930年に金輸出解禁に踏み切りましたが、金が円と兌換されて海外に流出すると、日本は金本位制が維持できなくなり、1931年に金輸出再禁止と金本位制離脱から、円は大暴落しました。その後、戦時経済に移行する中で終戦にかけて円安が進むことになります。

1946年2月に行われた新円切り替えにより、戦前と切り替え後で、円の厳密な連続性は失われている。

ブレトンウッズ体制は、第二次世界大戦後、その遠因となった通貨切り下げ競争を防ぐため、米ドルと金との交換比率を固定し、主要国の為替は1米ドル=360円など米ドルとの交換比率を固定した国際的な固定相場制度として機能してきました。

ニクソン・ショックを機に変動相場制へ

米国はベトナム戦争などにより財政赤字が拡大した上、日本などからの輸入増で経常赤字に転落し、金準備が切迫すると、1971年8月にニクソン大統領が金と米ドルの交換停止を発表しました。(ニクソン・ショック)

同年12月のスミソニアン合意で、1米ドル=308円など、主要国通貨の一定幅の切り上げが取り決められましたが、短期間で失敗に終わりました。

変動相場制へ移行後の米ドル円相場の歩み

変動相場制に移行した為替市場の下でも、日本の対米輸出拡大等を背景とした、米国の経常赤字を中心とする国際不均衡は是正されず、1985年9月にG5(先進5ヶ国)が米ドル高の是正を目指すプラザ合意が成立しました。しかし、米ドルは想定以上に急落し、米ドル安の是正を目指すルーブル合意が1987年2月にG7(先進7ヶ国)で成立しましたが、その後も米ドル安は続きました。1米ドル=79円台まで円高が進むと、1995年4月のG7蔵相会合で「秩序ある反転」が表明されました。

その後、米ドル円相場は日米の経済や政治情勢をその都度織り込みながら変動しています。固定相場制時のような、貿易不均衡などのゆがみが蓄積されることはなくなり、米国の対日貿易赤字の順位は低下しています。1980年代以前にみられた幅での為替変動は起きにくくなっているとみられます。

編集協力:野村證券株式会社 投資情報部 秋山 渉

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年1月30日

関連記事