経済・市場に見る100年の軌跡⑤ 日本の政策金利と長期金利~100年の推移~

「経済・市場に見る100年の軌跡」シリーズの第4回では、150年超の米ドル円の長期推移について振り返りました。第5回となるコラムでは、日本の政策金利と長期金利の100年の推移に焦点を当て、金利がどのように決まり、歴史の流れの中でどう動いてきたのか整理します。

金利はどう決まる?

金利は、主に期待潜在成長率1+期待インフレ率+リスクプレミアム2で決定されるとされています。が私たちの暮らしにどのような影響をもたらすか、わかりやすく説明します。

1一般的に中長期で労働、資本、生産性の三つの要素を無理なく活用した場合に達成できるGDP成長率のこと

2証券の期待収益率と無リスク金利との差。同じ投資期間内において、あるリスク資産の期待収益率が、無リスク資産の収益率を上回る幅のこと

人口動態の影響を受ける「金利水準」と「潜在成長率」の関係

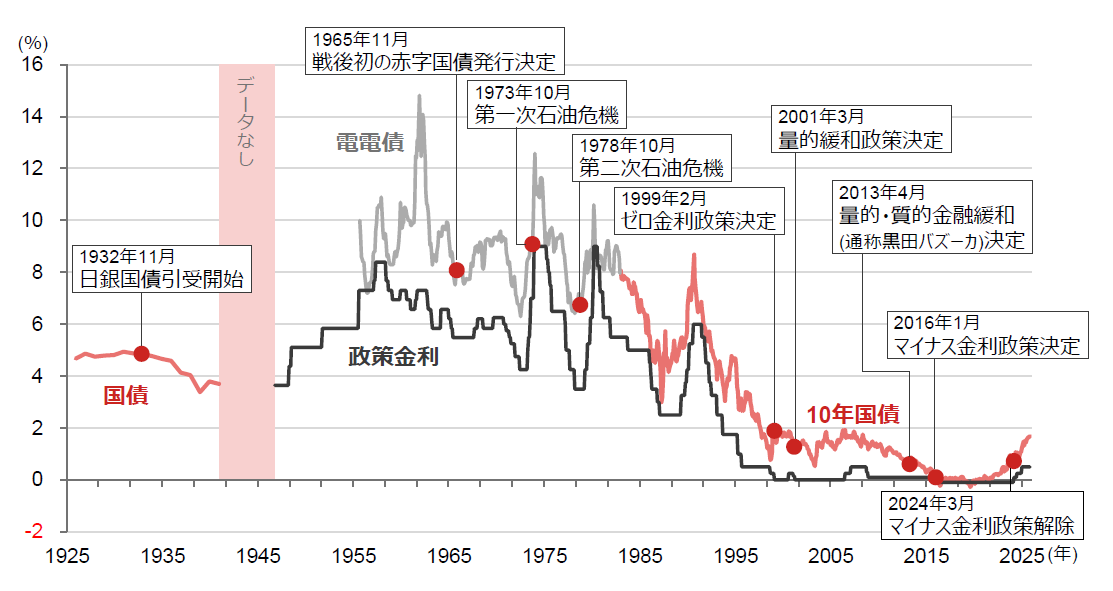

過去100年間の長期金利をみると、①太平洋戦争前(以下、戦前)は4~5%で推移、②高度経済成長期(1950年頃~1970年頃)はより高い水準で推移、③1990年代後半以降は一転して2%を下回る水準での推移となっています。このうち戦後の金利水準は、人口動態から大きな影響を受けているようです。

高度経済成長期は、戦後まもなく生まれた第一次ベビーブーム世代が、生産年齢人口に達し、潜在成長率が押し上げられ、金利は戦前より高い水準となりました。その後、日本の生産年齢人口は1995年をピークに減少に向かいますが、同時に、長期金利の水準は低下し、現在に至っています。

経済環境の変動による金融政策の変化

インフレは1960年代の日本において、政策面での大きな足かせでした。「国際収支の天井」(固定相場制のもとで、経常収支赤字が外貨準備の枯渇を誘引し、金融引締めに至る)に起因するインフレ高進・長期金利上昇が頻発しました。1970年代もインフレは政策の足かせとなり続けました。2度のオイルショックはインフレ高進につながり、金利水準は引き上げられました。

逆に1990年代以降の日本では、産業構造転換の遅れから、過剰設備に起因するデフレ状態が続きました。日本銀行はマイナス金利や、イールドカーブコントロール(長短金利操作)など複雑な金融政策を2024年まで続けることを余儀なくされました。

国債とリスクプレミアム

リスクプレミアムは、主に国債に対する信認に影響を受けるとされています。

戦前、日本では昭和恐慌への対策と、膨大な軍事費調達のため1932年以降、日本銀行による国債引受が常態化しました。当時は国内債券市場が未発達で、国内で日本国債のリスクプレミアムが顕在化することはありませんでしたが、国際金融市場では大幅なリスクプレミアムがついていたようです。

戦後は、財政規律に歯止めが効かなくなった戦前への反省から、永らく赤字国債の発行はありませんでした。初めての赤字国債発行は、1965年の東京オリンピック後の証券不況対策としてでした。戦後、我が国で国債のリスクプレミアムが深刻視され、長期にわたる金利上昇を招いたことはありません。

今後、健全な金利水準を維持するためには

健全な金利水準を維持するためには潜在成長率の維持が不可欠ですが、人口減少を短期間で克服することは困難でしょう。そのため、成長性や生産性を向上させる投資の重要性が増すと考えられます。また、リスクプレミアムにも従来以上に配慮する必要があります。

主要先進国の多くで、ポピュリズム的な政党が勢力を増しており、財政拡張への圧力が強まっています 。ポピュリズムとは既存のエリートへの反発や「国民の利益」の強調で、短期に支持を集めやすい政策を掲げる傾向を指します。ただし、台頭することがただちに大規模な財政拡張を意味するわけではありません。 国債のリスクプレミアムは、これまで意識されることは少なかったものの、今後はより注意を払う必要があるでしょう。

編集協力:野村證券株式会社 投資情報部 松田 知紗

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年2月13日

関連記事