こどもNISAで始める超長期×積立×分散とは

2027年から、18歳未満を対象とした、いわゆる「こどもNISA」1が設定される方針が、「令和8年度税制改正大綱」で示されました。

少額から始められ、子どもの教育資金や将来のために長い時間をかけて準備することができるため関心が高まっています。実際に日本証券業協会の調査2では、NISA口座を開設している人の64%が「未成年者がNISA口座を開設できるようになった場合、子や孫に開設を勧めたい」と回答しています。とくに30代以下と40代は約7〜8割が前向きに考えていることが分かりました。

しかし、子どもの将来のために始めたいと思っても、投資は「買い時がわからない」「相場が下がったらどうしよう」といった不安を持つ方は多いです。そうした課題に対して、リスクを抑えるための3つのキーワード「長期」「積立」「分散」について正しく理解をすることが大切です。

ここでは「時間を味方にする積立」をテーマに、積立期間が12年・18年・30年の3ケースをお伝えします(本コラムでは12年・18年を「長期」、30年を「超長期」とします)。

1「こどもNISA」という名称は本コラム上の通称であり、大綱には非課税口座に新たに設けられる「未成年者特定累積投資勘定」と記載されています

長期×積立×分散とは

長期:長い時間をかけるほど、運用で得た利益が元本に組み込まれ、さらに利益が上乗せされていく「複利」の効果が大きくなる傾向があります

積立:一括で投資するのではなく、毎月決まった金額を積み立てることで、安いときに買えなかったり、高い時にだけ買ってしまったりするリスクを避けることができます。なお、こどもNISAは積立投資枠に限定されているため、こどもNISAを利用する場合は積立による投資が基本となります。

分散:一つの投資先に集中せず、複数の異なる資産や地域に投資することで、価格の変動をある程度抑えられ、安定的な運用を目指すことができます。

長期×積立×分散の考え方を踏まえ、お子さまの成長段階を想定した3つの積立期間でシミュレーション結果をみていきましょう。

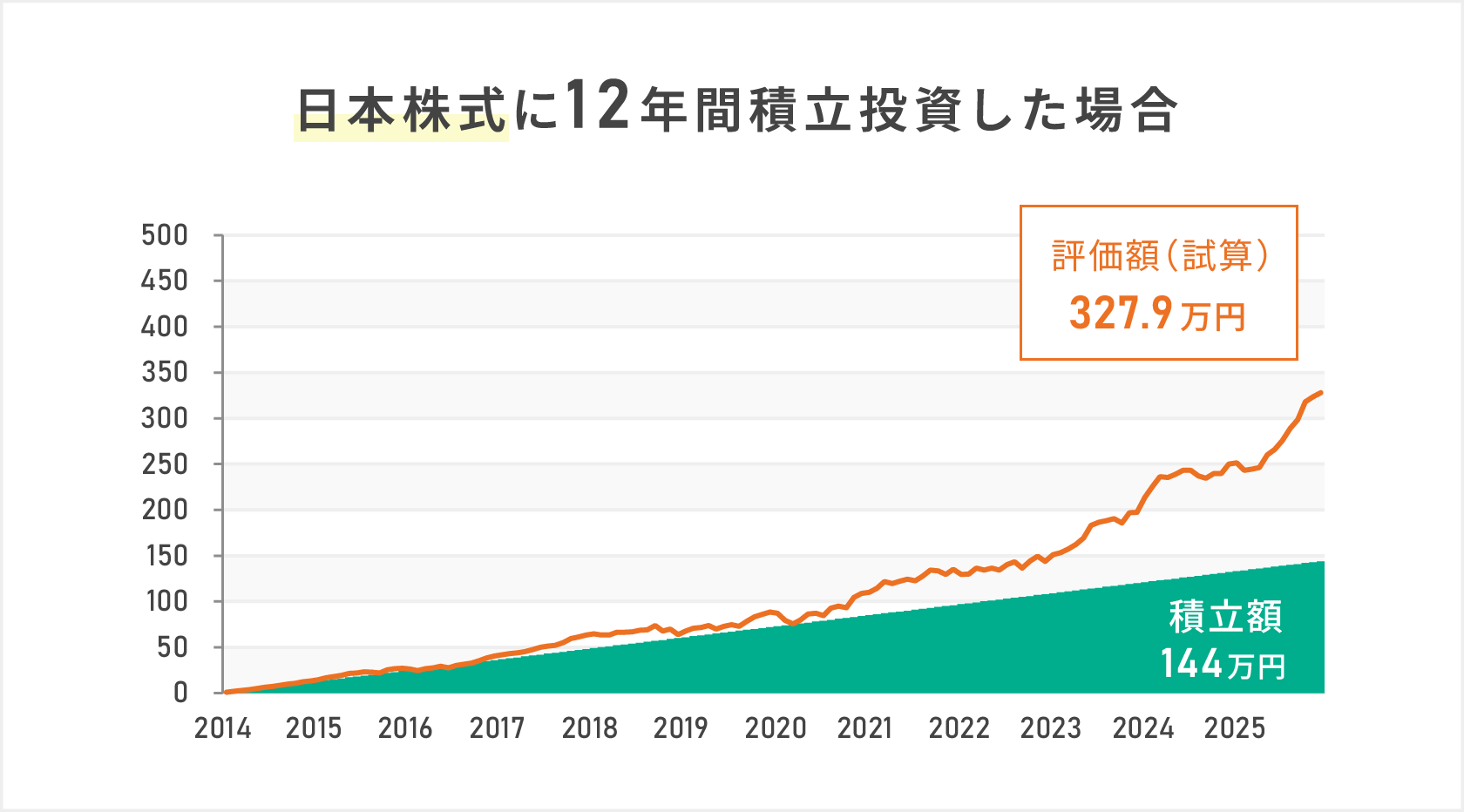

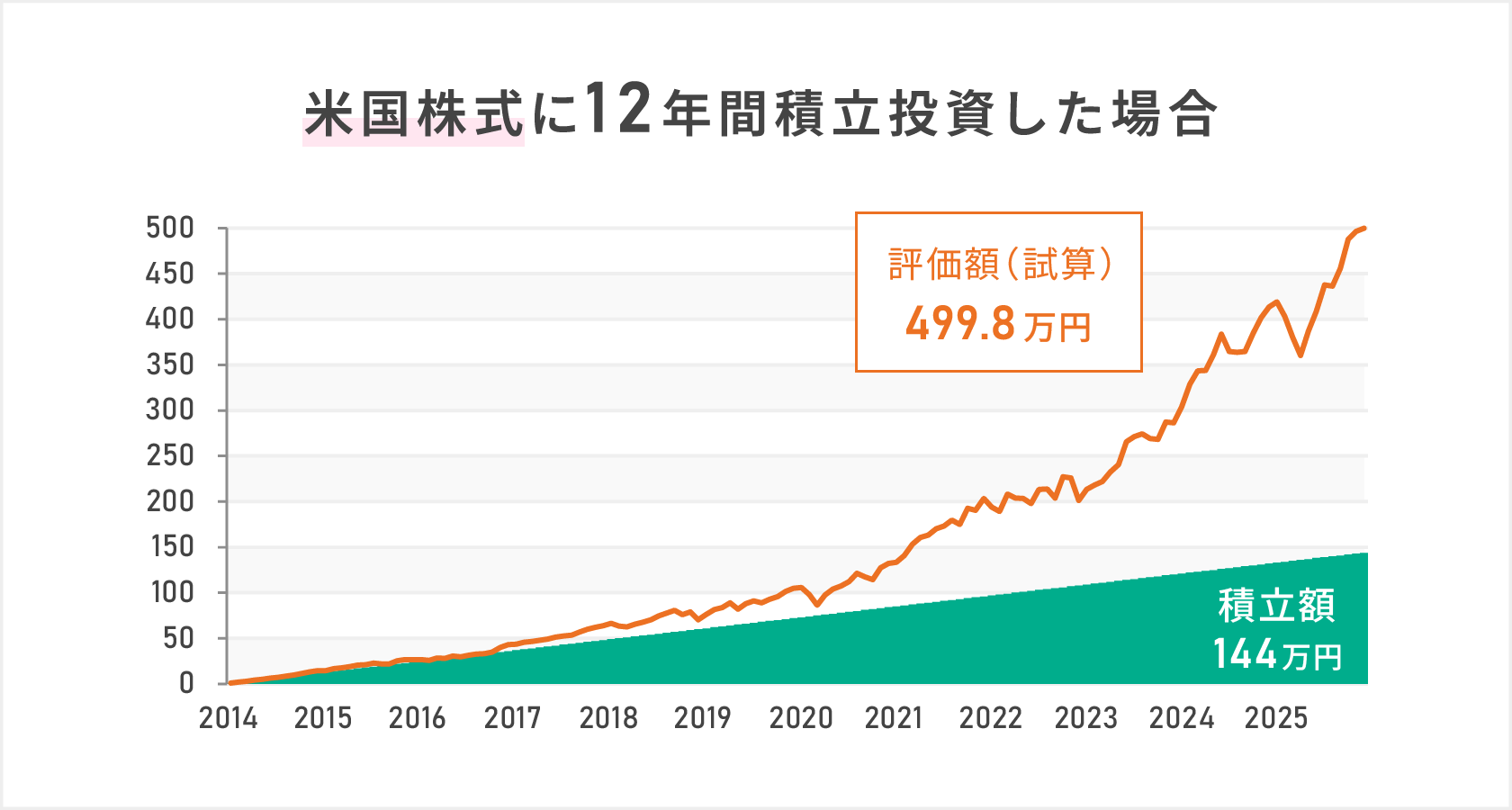

12年間(小学校入学~高校卒業まで)の積立シミュレーション

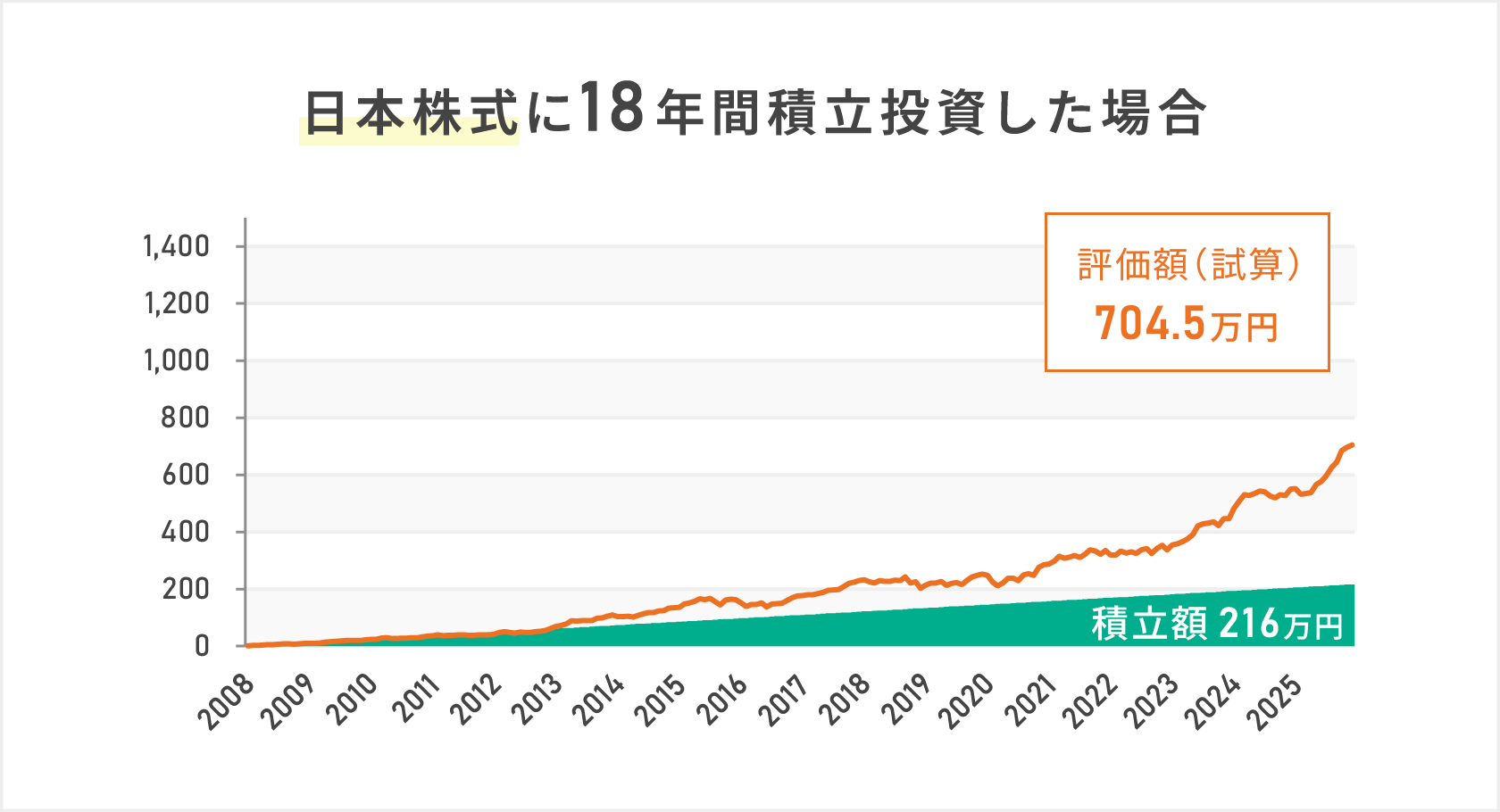

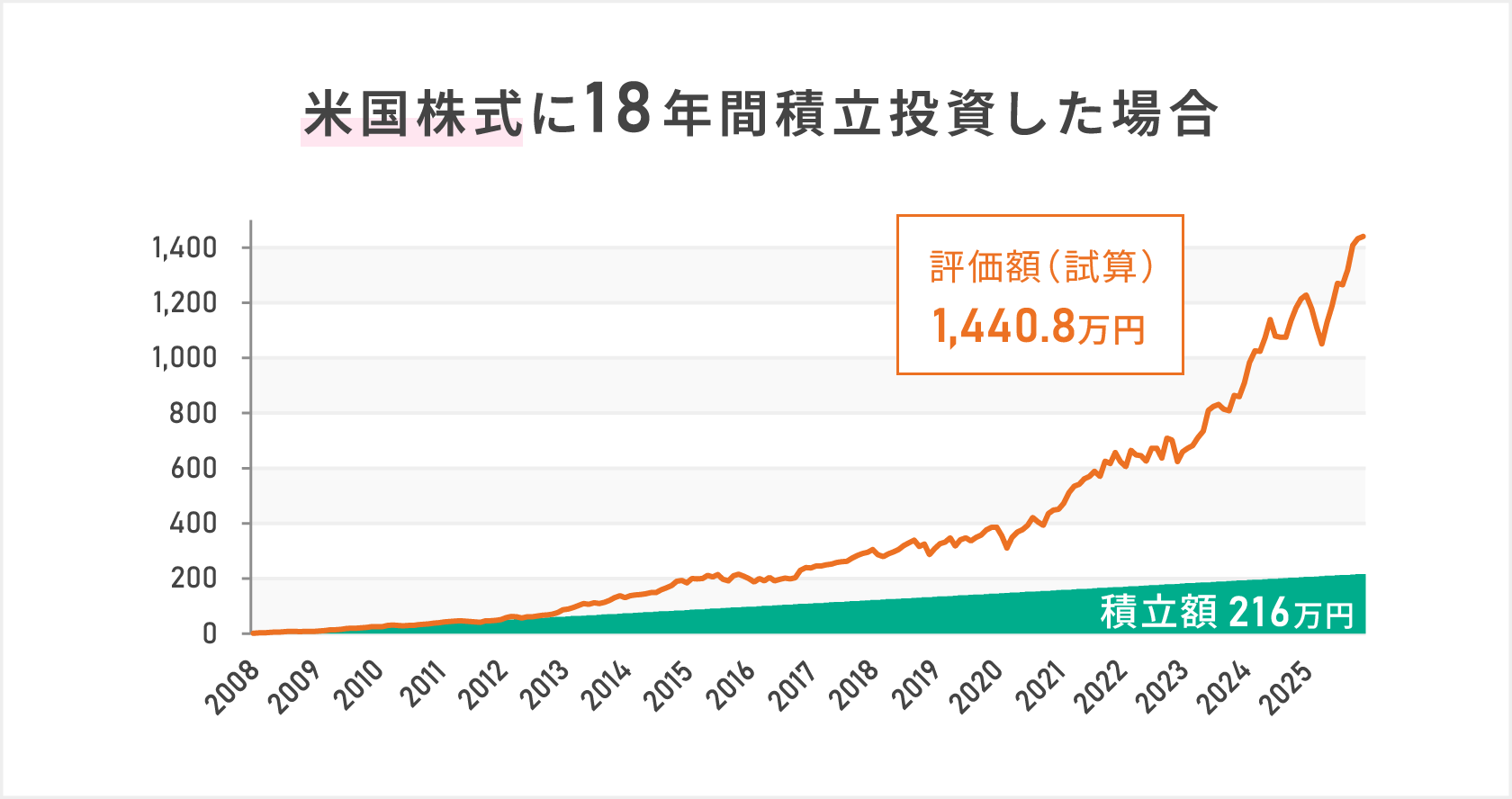

18年間(出生~高校卒業まで)の積立シミュレーション

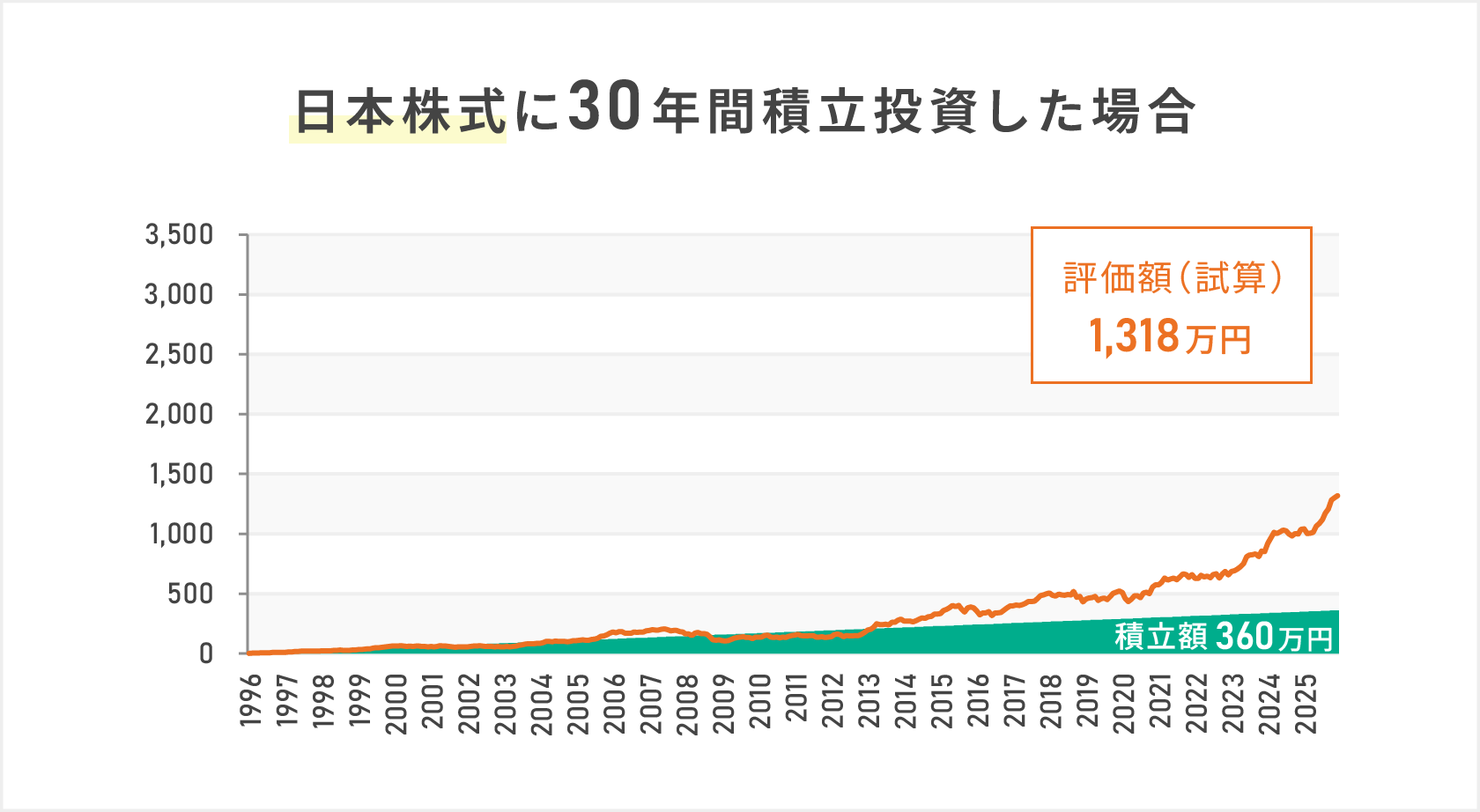

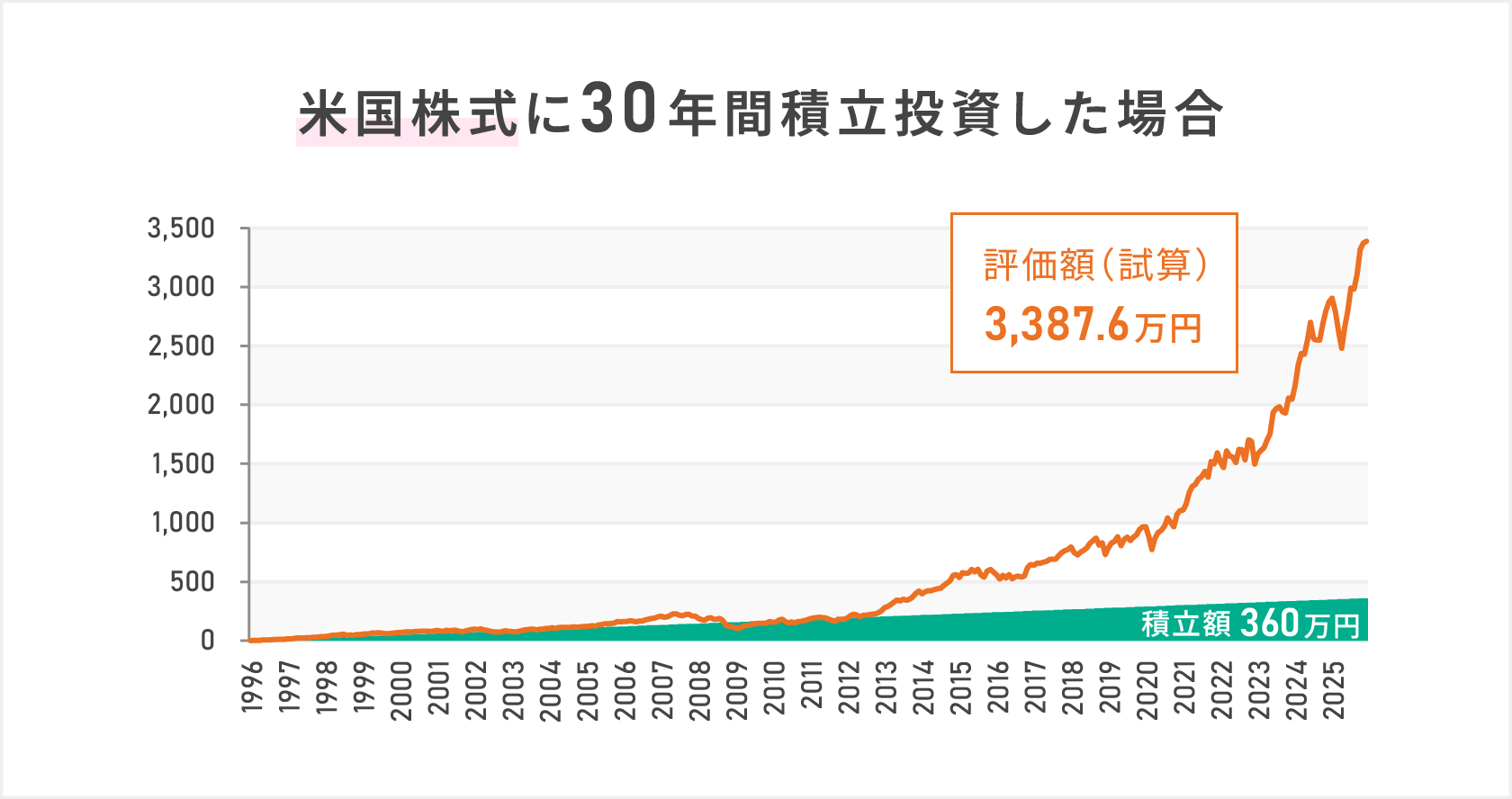

30年間(出生~成人後も見据えた超長期的な資金)のシミュレーション

下落局面との向き合い方

相場は上下を繰り返しますので、長期で運用をしていると下落局面を避けることはできません。下落は誰でも不安になりますが、定期的に一定金額で買い付ける積立投資では下落時により多くの数量が買えるため、長い目で見れば平均取得単価を下げる効果が期待されます。とはいえ、相場の動きや投資対象によって結果は変わり、損失が生じる可能性もあります。下落局面で積立を減額・停止するか、あるいは売却するかを判断する際は、まず一旦立ち止まり、当初の目的や資金が必要となる時期、家計の状況、そしてリスク許容度に照らして整理することが有効です。

また、シミュレーション上は、積立投資は短期的な上下を繰り返す局面でも、一定期間にわたり買い付けが行われることで取得価格が平準化されやすいことが確認できます。

親が整える、子どもの資産形成の土台

家計に支障のない範囲で、無理なく続けられる積立の金額を検討するとよいでしょう。入学金や学費、留学など、使う時期や目的をイメージしておくと、必要な金額や期間の目安がたてやすくなります。

子どものうちに親が積立の仕組みを整えておくと、成人した時に引き継ぎやすくなる場合があります。子どもが自分で一から始める場合に比べ、手続きの負担が軽くなり、心理的なハードルが下がって積立を続けやすくなることもあります。

また、日常のやり取りを通じてお金や資産形成の考え方を共有することは、子どもの将来にとって大きな助けになります。

まとめ

親が早めに積立の仕組みを整えておくことは、子どもが成人したときに受け継ぎやすい土台となります。あわせて「相場の動きに一喜一憂しないこと」「無理のない金額を設定すること」「目的を明確にすること」を意識するとよいでしょう。これらは、積立を始める・続けるうえでの基本的な判断軸として役立ちます。

※本コラムは大綱に基づき、情報提供を目的として一般的な概要をまとめたものです。今後の審議動向によっては記載内容と異なる制度となる可能性もあることにご留意ください。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年2月12日

関連記事