【3分で読める】年金は何歳から受け取ると良いの?

老後資金への関心として、公的年金を「何歳から受け取るか」は多くの人にとって重要なテーマです。

公的年金は原則65歳から受給開始となりますが、実際には60歳から75歳までの間で開始時期を選ぶことができます。 そして、いつから受給を開始するかで毎月の受給額は変わります。

本コラムでは、年金の繰上げ受給・繰下げ受給の仕組みと、受給開始時期を考える際のポイントを整理します。

受給開始時期は60歳から75歳まで選べる

国民年金や厚生年金は、 原則65歳から受給開始となりますが、60歳から75歳までの間で受給開始時期を自由に選ぶことができます。

65歳前から受け取ることを「繰上げ受給」、66歳以後に受け取ること を「繰下げ受給」といい、繰上げは60歳から、繰下げは75歳まで選択できます。

繰上げは減額、繰下げは増額される

繰上げした時は、原則65歳の受給月額を基準に年金額が1か月早めるごとに0.4%ずつ減額され、繰下げした時には1か月遅らせるごとに0.7%ずつ増額されます。

したがって、仮に60歳まで繰り上げて年金を受け取るようにすると年金額は月額24%減額され、75歳に繰り下げて年金を受け取るようにすると月額84%増額されることになります。

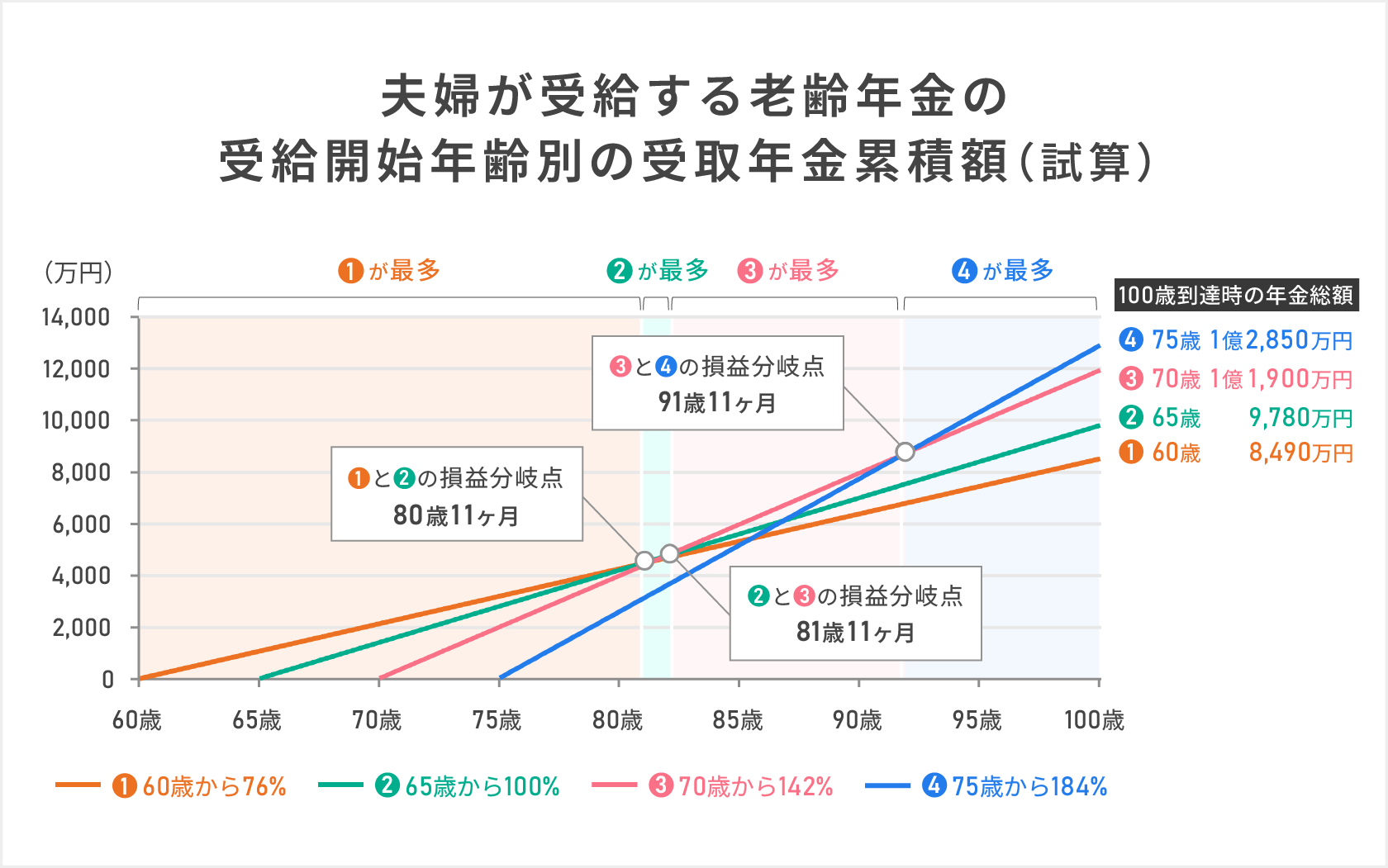

例えば、厚生労働省が発表した「令和7(2025)年度の年金額の改定について」によると、厚生年金(夫婦2人分の老齢年金を含む標準的な年金額)は月額23万2,784円です。この金額を軸に試算すると、それぞれの受給開始年齢別の損益分岐点は、図のようになります。

【受給開始年齢別の損益分岐点の年齢】

| 受給開始年齢 (月額) | 損益分岐点の年齢 |

|---|---|

| 160歳 (176,916円) | 80歳9ヶ月まで最多80歳10ヶ月で2と同額 |

| 265歳 (232,784円) | 80歳11ヶ月から81歳10ヶ月まで最多 |

| 370歳 (330,553円) | 81歳11ヶ月から91歳10ヶ月まで最多 |

| 475歳 (428,323円) | 91歳11ヶ月より長生きするなら最多 |

受給総額だけでなく、自身のライフプランに合わせて総合的に考えることが大切

年金を何歳から受け取ったら良いかは、個人の健康状態や余命、経済状況などによっても変化します。

例えば、日本の平均余命など判断の参考となるデータをチェックすることも良いでしょう。

【判断の参考にしたい現在の平均余命】

| 男性 | 女性 | |

|---|---|---|

| 平均寿命 | 81.09歳 | 87.13歳 |

| (65歳の平均余命) 65歳+平均余命 | (19.47歳) 84.47歳 | (24.38歳) 89.38歳 |

| 2024年に亡くなった人の中で最も多い年齢 | 88歳 | 92歳 |

そして生涯を通じて受給総額を最大化するという観点では、長生きするほど繰り下げ受給が有利になりますが、健康なうちに年金をもらいたいのか、医療や介護が必要になったときに多くの年金があった方が良いのかなど、損益分岐点を参考にしながら、受給総額だけではなく、自分のライフプランに合わせて総合的に判断することが大切です。

編集協力:野村證券株式会社 投資情報部 金子 真紀

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年5月7日

関連記事