住む場所で変わる?都市部と郊外のお金の話② 「移住したら、資産形成が変わった」—住む場所を変えてお金と心が動いた話

第2回:「移住したら、資産形成が変わった」—住む場所を変えてお金と心が動いた話

第1回『同じ年収でも、都市部と郊外で家計が変わる理由』では、同じ年収でも住む場所によって家計の中身が変わることを、消費者物価地域差指数で見てきました。第2回となる本コラムでは、「実際に住む場所を変えてお金と心はどう動いたのか」という視点から考えてみます。移住によって家計がどう変化したのか、気持ちの面はどのように変わったのか、を見ていきます。

「どこに住むか」は、資産形成の話でもある

「毎月の住居費は、いくらですか。」

住居費は家計の固定費のなかでも群を抜いて大きく、しかも一度決めると数年単位で動かしにくいものです。通信費や保険料なら短期間で見直せますが、住まいはそうはいきません。

住む場所の選択は、環境や価値観、暮らしの好みの話であると同時に、長期的な資産の土台を決める話でもあります。今回も、「都市部と郊外」の視点から住居について考えていきましょう。

住居費は、「高い分だけ損」なのか?

都市部に住むことの最大のコストは、住居費の高さです。

総務省の「2024年平均消費者物価地域差指数」によれば、「住居」の地域差指数は東京都が127.2と全国で最も高く、全国平均を約27%上回っています。仮に全国平均的な地域(指数100)に住んだ場合の住居費が月15万円であれば、東京都は約4万円多く、月19万円払う計算になります。年間に換算すれば約48万円の差です。

では、都市部の住居費は「高い分だけ損」なのでしょうか。

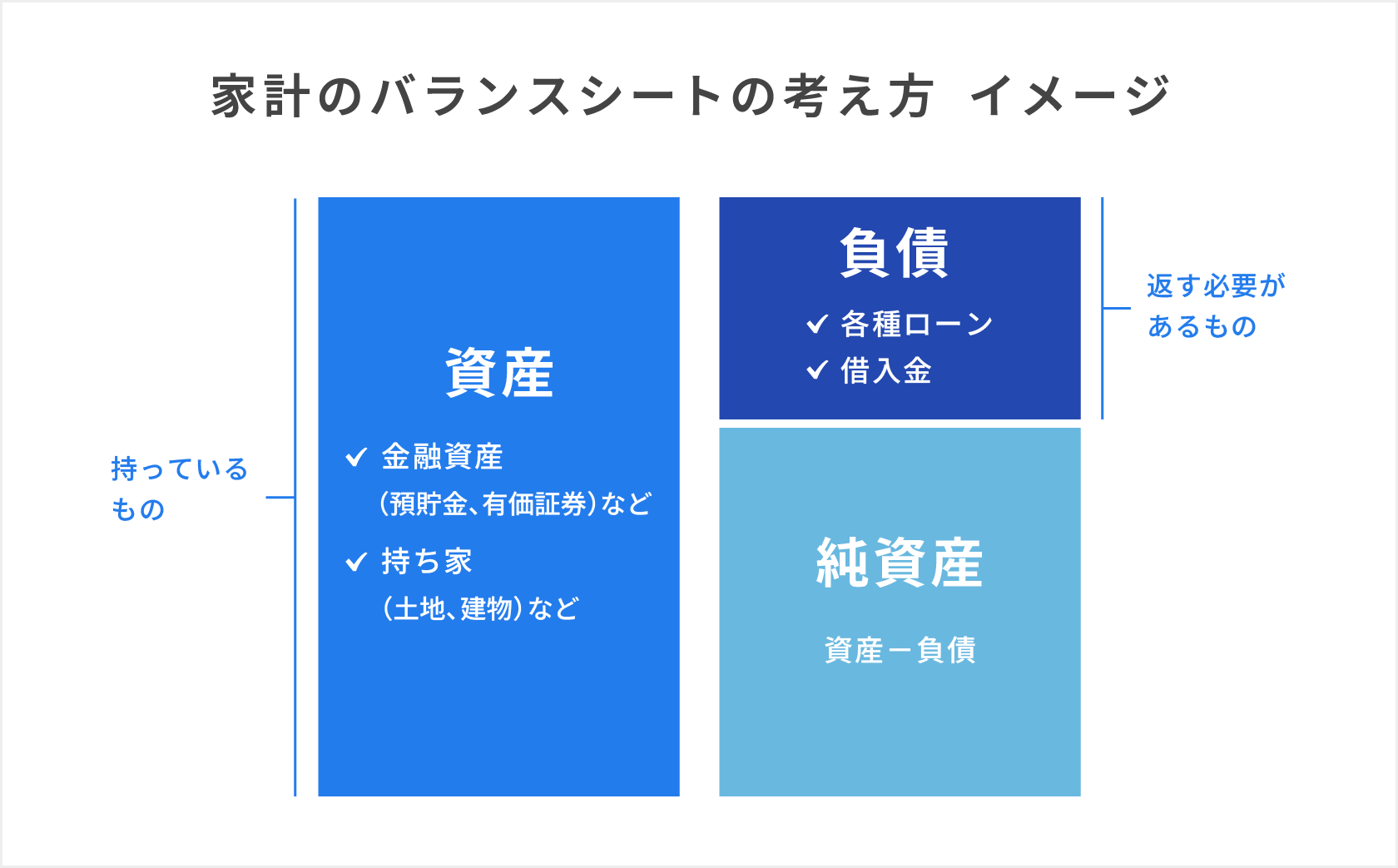

ここで少し視点を変えてみましょう。住居をお金の観点から見るとき、毎月いくら払うかという「支出」だけでなく、自分の手元に何が残り、どのような借入があるかという「資産と負債の全体像」で考える方法があります。これがバランスシート(BS)の考え方です。

例えば、家計において「持っているもの(資産)」と「返す必要があるもの(負債)」に分けて、そのバランスを見える化するイメージです。

賃貸の場合、毎月の家賃は「支出」として消えていきます。資産は残りませんが、負債も抱えません。生活の変化に合わせて住み替えやすく、流動性が高いという特徴があります。

一方、持ち家(ローン購入)の場合、家という「資産」を持つと同時に、住宅ローンという「負債」も抱えます。毎月の返済は費用であると同時に、資産の積み上げでもあります。都市部、特に都心や主要駅周辺の物件は、国土交通省が毎年発表する公示地価でも上昇傾向が続いており、現状は資産価値が減少しにくい傾向にあります。

国土交通省「令和8年地価公示」によると東京都は、令和7年で5.7%上昇し、令和8年で6.5%上昇したことになります。仮に5,000万円の物件があったとして、6.5%上昇すると1年で約325万円値上がりした計算となります。

|

つまり、「都市部の住居費は高い」という事実は変わりませんが、持ち家の場合は、その住居の資産価値が将来的に上がる可能性もあります。毎月の支出だけを見るか、将来のバランスシートまで含めて考えるか、同じ住まいでも、見方によって意味が変わってくるのです。

郊外・地方に目を向けると

では、郊外や地方に住む場合はどうでしょうか。

住居費は都市部より抑えられる傾向にあります。同じ家賃でも、都心のワンルームから郊外の3LDKへ、という選択ができるケースも珍しくありません。また、毎月の住居費が減れば、その分を消費、そして貯蓄や投資に回せる余力が生まれます。

資産形成を「収入-支出=貯蓄・投資」という式で考えた場合、収入が同じでも支出が下がれば資産形成における余力は増えます。住む場所を変えることは、収入を増やさなくても資産形成の余力を変えられる選択肢のひとつです。

ただし、「郊外・地方=生活コストが安い」と単純には言いきれません。地方では車が一人一台必要になるケースもあり、車両購入費の他、保険・ガソリン・車検・メンテナンスなどを合わせると、年間50〜100万円規模の固定費になることもあります。家賃が月5万円下がっても、車の維持費で年60万円かかれば、差し引きはゼロです。

また、郊外・地方の持ち家は、現状では売却価格が値上がりしていないエリアもあります。国土交通省の地価公示を見ると、地方圏では上昇・横ばい・下落が混在しており、家を買っても将来的に資産価値が上がるかどうかは、「どこで買うか」によって大きく変わると言えます

住む場所とお金の関係を考えるときは、「住居費だけ」で比べるのではなく、交通費・光熱費・食費を含めた生活コスト全体や、家族の通勤・通学などの移動時間等総合的に考慮することが大切です。

同じ住宅費15万円で、暮らしはこんなに変わる

数字の話だけでは伝わりにくいので、ひとつの例を挙げてみます。

都内で仕事をしていた30代の男性は、テレワーク中心の働き方になったことを機に、湘南エリアへ移住しました。都心のワンルーム(月15万円)から、湘南の2LDK(ほぼ同額)へ。家賃の総額は変わらないのに、広さは倍以上になりました。

「節約しようと思ったわけじゃないが、住む場所を変えたら、お金の使い方も変わっていた」と話していました。

仕事帰りに「なんとなく立ち寄る」コンビニや飲食店が減り、趣味のサーフィンをする時間、朝、海沿いを歩く時間が増えました。都心に住んでいた時は、会社の同僚だけだった人間関係が、サーフィンを通じて、業種も年齢も様々な人とのつながりができました。

「意識していないのに、毎月手元に残るお金が増え、健康的な生活になり、心も豊かになった」——そんな変化が、じわじわと積み上がっていったそうです。

都市部に住み続けることにも、理由がある

ここまで読むと、地方・郊外への移住が魅力的に見えるかもしれません。しかし、都市部に住み続けることを選んでいる人の理由も、非常に合理的です。

ある40代女性は、職場への近さ、転職の選択肢の広さ、子どもの学校環境や選択肢の広さ、人と会いやすいこと——こうした要素は「利便性」という一言では括れない、大きなメリットだと言います。

車を持たなくても完結する生活、公共交通機関でいつでも移動できる気軽さ、夜でも明るい街の安心感、仕事帰りに立ち寄れる場所の豊富さ。こうした要素は家計の数字には出てきませんが、暮らしの質を上げています。

心の状態と家計は、思っているよりずっと連動しています。ストレスが高い環境では発散のための支出が増えやすく、逆に暮らしの満足度が上がると、満たされる時間が増えていくものです。

「住む場所」は、資産形成の土台

第1回のコラム『同じ年収でも、都市部と郊外で家計が変わる理由』でもお伝えしたように、住む場所は「何を優先した結果か」を映すものです。都市部と郊外、どちらに住むのが良いか、という問いへの答えは、「その人が何を大切にしているかによる」と言えます。

都市部に住み続けるなら、住居費が高い分だけ、他の固定費を見直したり、持ち家でバランスシートを整えたりという戦略が考えられます。また、郊外・地方へ移住するなら、生活コスト全体(車のコストを含めて)を試算したうえで、浮いた分を資産形成の余力に変える設計が大切です。どちらを選ぶにしても、「自分はここに住んでどうしたいのか」を一度考えてみることが大事と言えるでしょう。

住む場所の選択は、住居費の高い安いだけの話ではなく、毎月の資産形成の余力、将来のバランスシート、日々の納得感、コミュニティの質、体や心の健康まで、じわじわと変えていきます。そしてその積み重ねが、長期的な資産形成の結果に現れてくるはずです。

編集協力:寺澤真奈美 2級ファイナンシャル・プランニング技能士

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年6月26日

関連記事