2025.07.31 NEW

FOMCと日銀会合を無事通過 9月の米利下げは示唆されず 野村證券・尾畑秀一

写真/タナカヨシトモ(人物)

7月30日(現地時間)にFOMC(米連邦公開市場委員会)、7月31日に日本銀行の金融政策決定会合の結果が発表されました。いずれも市場の事前予想通り、政策金利は据え置かれました。今回の会合を通じて、今後の両国の金融政策に関しどのような示唆があったのでしょうか。野村證券 投資情報部の尾畑秀一シニア・ストラテジストが解説します。

FRBは5会合連続で政策金利を据え置き

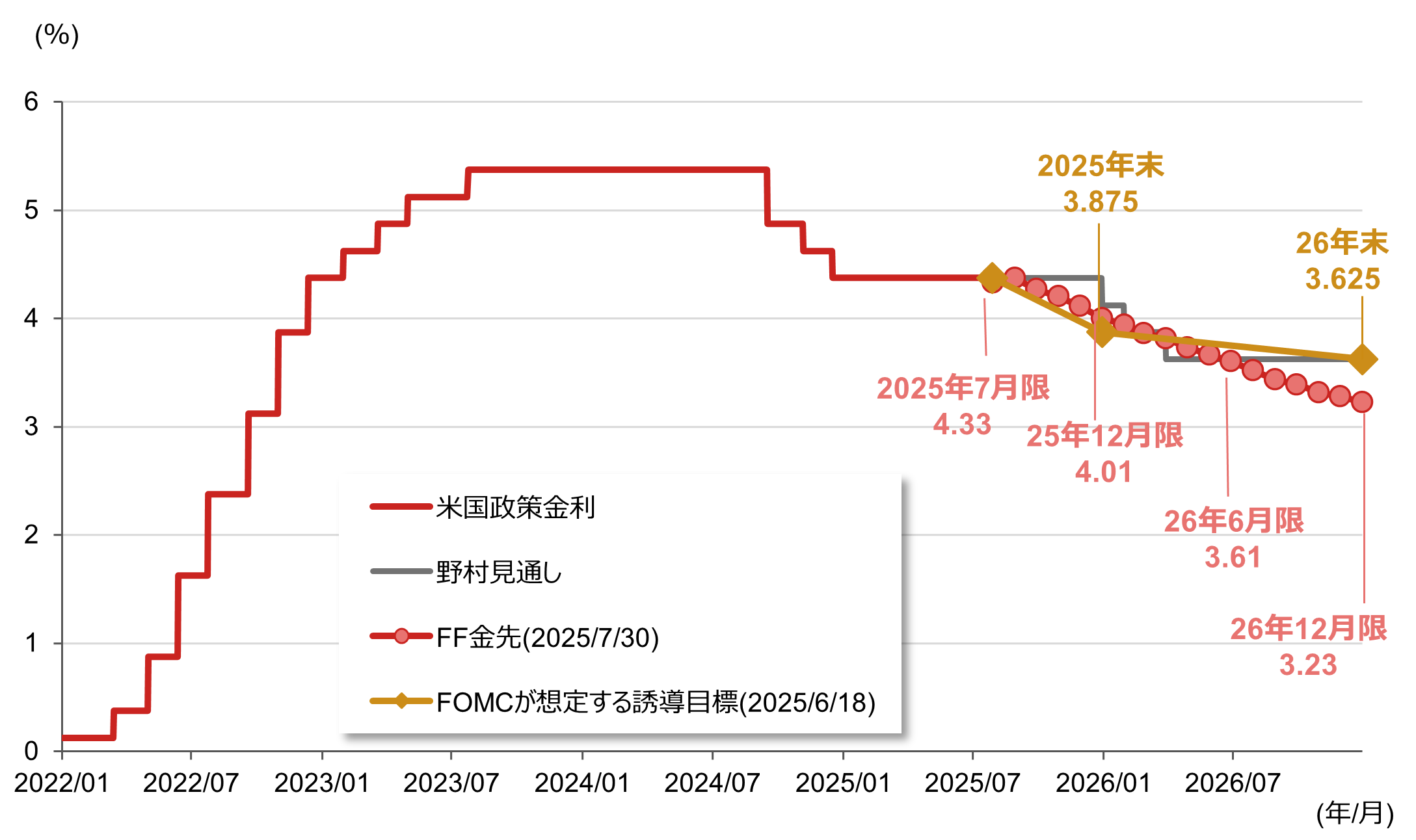

FRBは2025年7月29-30日にFOMCを開催し、予想通り政策金利であるFF(フェデラル・ファンド)金利の誘導目標を4.25-4.50%に据え置きました。政策金利の据え置きは5会合連続です。今回はボウマン副議長とウォラー理事が0.25%ポイントの利下げを主張し、決定に反対しました。ただし、事前の予想通りであり、市場に対する明確な影響は確認できませんでした。

声明文では、同日発表された25年4-6月期の実質GDPが前期比年率+3.0%と前期の同-0.5%から反発したことを駆け込み輸入の反動であると指摘したうえで、「最近の複数の指標は経済活動の伸びが今年上期に緩やかになったことを示唆する」として、景気に対する判断を下方修正しました。一方で、政策金利を据え置いた根拠として、堅調な労働市場、インフレの高止まり、景気見通しに対する不確実性を挙げました。

市場の利下げ期待はやや後退

会合後の記者会見でパウエルFRB議長は声明で触れられた経済活動の伸び鈍化について、「主に個人消費の減速を反映している」と説明しました。また、「大半の政策当局者は利下げを急ぐべきではないと主張している」としたうえで、9月会合での利下げを示唆することを避けました。このようなFRBの政策姿勢を反映し、先物金利で見た市場の利下げ期待はやや後退しました。先物金利では、1回当たりの利下げ幅を0.25%ポイントとした場合、25年中の利下げが1.5回、26年末まで見れば4.5回程度の利下げが織り込まれています。野村證券ではインフレのピークアウトが視野に入るのを待って、25年12月会合から3会合連続で利下げ実施との見方を据え置きました。パウエル議長は最も重要な経済指標として失業率を挙げています。予想外に失業率が上昇する事態となれば、利下げ時期が前倒しされる可能性が高いとみられます。

(注)データは日次で、直近値は2025年7月30日。政策金利はFF(フェデラル・ファンド)金利翌日物のレンジの中央値。

(注)データは日次で、直近値は2025年7月30日。政策金利はFF(フェデラル・ファンド)金利翌日物のレンジの中央値。

FF金先はFF金利先物。

(出所)FRB、ブルームバーグより野村證券投資情報部作成

日銀は4会合連続で政策金利を据え置き

日本銀行は2025年7月30~31日に金融政策決定会合を開催し、事前予想通り全会一致で政策金利である無担保コール翌日物金利の誘導目標を0.5%程度で据え置くことを決定しました。日銀による政策金利据え置きは4会合連続となります。

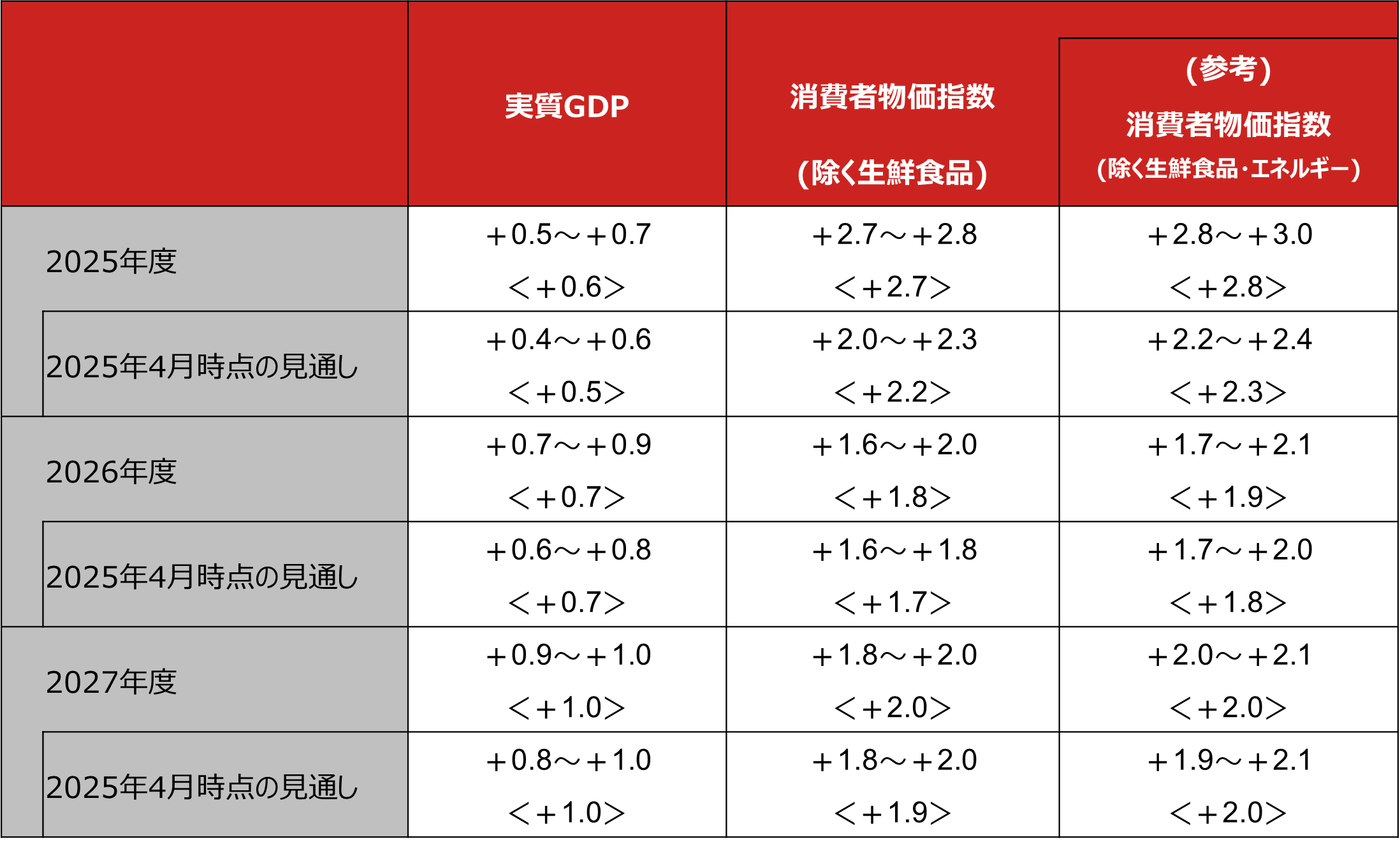

同時に公表された「展望レポート」では、予想通り食料品価格の上昇を主因に2025年度の消費者物価(除く生鮮食品)の見通しを上方修正したものの、実質GDPや26年度以降のインフレ見通しについては微修正にとどめました。日銀は景気の先行きについて、海外景気の減速、企業収益の下押しなどを背景に減速を見込むものの、その後は「海外経済が緩やかな成長経路に復していくもとで、成長率を高めていく」との見通しを示しました。その上で、基調的なインフレ率に関しては、「見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移すると考えられる」との見方を維持しています。

(注)値は、前年度比%、なお、<>内は政策委員見通しの中央値。 各政策委員は、既に決定した政策を前提として、また先行きの政策運営については市場の織り込みを参考にして、上記の見通しを作成している。「大勢見通し」は、各政策委員が最も蓋然性の高いと考える見通しの数値について、最大値と最小値を1個ずつ除いて、幅で示したものであり、その幅は、予測誤差などを踏まえた見通しの上限・下限を意味しない。

(注)値は、前年度比%、なお、<>内は政策委員見通しの中央値。 各政策委員は、既に決定した政策を前提として、また先行きの政策運営については市場の織り込みを参考にして、上記の見通しを作成している。「大勢見通し」は、各政策委員が最も蓋然性の高いと考える見通しの数値について、最大値と最小値を1個ずつ除いて、幅で示したものであり、その幅は、予測誤差などを踏まえた見通しの上限・下限を意味しない。

(出所)日本銀行資料より野村證券投資情報部作成

植田総裁の政策スタンスに注目

展望レポートの経済見通しを踏まえると、経済・物価が見通しに沿って推移すれば、利上げで緩和度合いを調整していく方針に変更はないと考えられます。ただし、経済に関するリスクバランスは25年度、26年度ともに「下振れリスクの方が大きい」との表現を据え置いた一方、物価見通しに関しては前回の「下振れリスクの方が大きい」から「概ね上下にバランスしている」へと変更しました。本日の植田総裁の記者会見では、リスクバランスの表現の変化が政策スタンスにどの程度影響を与えているのかが注目されます。

- 野村證券投資情報部 シニア・ストラテジスト

尾畑 秀一 - 1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。