2025.11.06 NEW

本当に「米国株だけでいい」? 集中投資がはらむリスクと分散投資のメリット 野村フィデューシャリー・リサーチ&コンサルティング・中田ももこ

撮影/タナカヨシトモ(人物)

米テクノロジー大手のGAFAMをはじめ誰もが知るような高成長企業が多く上場し、長期にわたり高いリターンを上げ続けている米国株式市場。その成長力の高さに魅力を感じ、米国株投資をしている人は多いでしょう。中には、米国株の現物や投資信託だけで資産運用を続けている人もいるかもしれません。しかし、長期的な資産形成という観点では、必ずしも米国株への集中投資は最適解とは言えないようです。野村フィデューシャリー・リサーチ&コンサルティングのCIOマネジメント部(野村CIO)でストラテジストを務める中田ももこが、その理由を詳しく解説します。

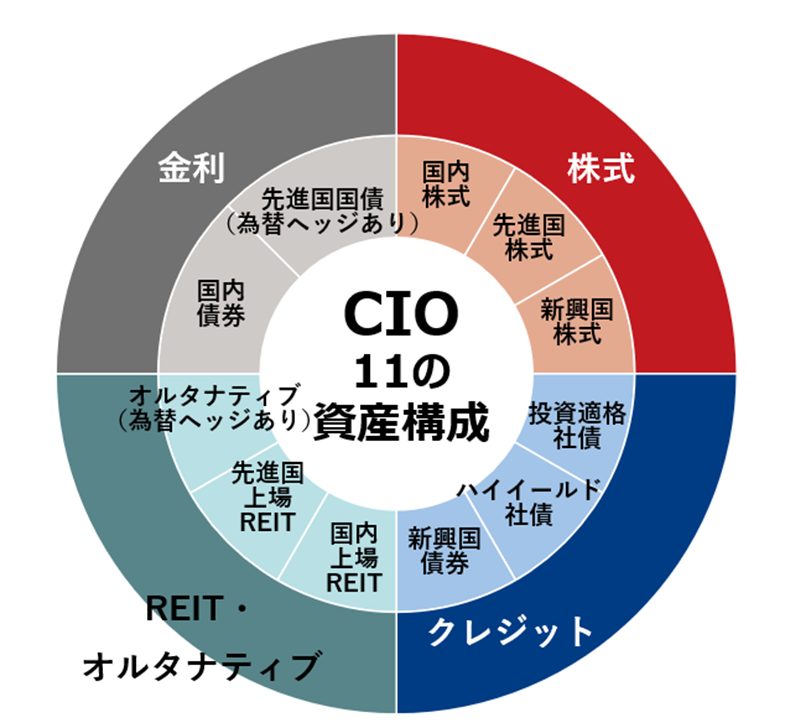

野村CIOの役割

- 野村CIOの役割とは何でしょうか。

-

野村CIO(チーフ・インベストメント・オフィス)は野村證券の資産運用アドバイザリー・サービスの運用エンジンです。中長期的な視点から見た戦略的資産配分(ストラテジック・アセット・アロケーション、SAA)と短期的な見通しをもとに機動的に資産配分を調整する戦術的資産配分(タクティカル・アセット・アロケーション、TAA)を組み合わせた資産配分に関するアドバイスやファンド選定など、これまで公的年金や企業年金など機関投資家向けに限られていた高度な資産運用サービスを個人投資家に広げる役割を担っています。

具体的には、最大11資産を組み合わせて5年超の長期的な視点から資産配分割合を決めつつ、6ヶ月~1年程度の市場環境の見通しに応じてその割合を機動的に変更し、高い投資効率を維持します。多くの運用のプロフェッショナルが資産配分割合の決定に関わっており、私の役割はグローバルな市場環境の分析と短期的な見通しの策定です。

(出所)NFRC作成

米国株高は今後も続く?

- 「資産運用は米国株だけで良い」という論調は、インターネットなどでよく目にします。

-

MSCIオールカントリーワールド指数(MSCI ACWI)というグローバル株価指数を構成する先進国23ヶ国・新興国24ヶ国のうち、時価総額が相対的に大きい主要先進国12ヶ国・主要新興国4ヶ国の計16ヶ国をピックアップし、各国の株価指数のリターンをランキングにしました。本稿ではMSCI ACWIを「グローバル株式」と表記しています。

このランキングを見ると、確かに米国株のリターンは高いです。2024年末までの5年、10年の平均リターン(年率)では、米国株はいずれも16ヶ国中で2位でした。

| 2024年12月末までの5年間のリターン | 2024年12月末までの10年間のリターン | |

|---|---|---|

| 台湾 | 26.0% | 16.9% |

| アメリカ | 22.8% | 15.6% |

| MSCI ACWI | 18.5% | 12.2% |

| オランダ | 16.2% | 11.9% |

| インド | 21.2% | 11.7% |

| イタリア | 17.2% | 9.5% |

| 日本 | 12.9% | 9.2% |

| フランス | 12.4% | 9.2% |

| スイス | 12.3% | 8.6% |

| カナダ | 16.7% | 8.5% |

| オーストラリア | 13.7% | 8.4% |

| スウェーデン | 13.3% | 7.4% |

| ドイツ | 12.4% | 7.0% |

| 英国 | 12.4% | 6.7% |

| スペイン | 13.5% | 5.4% |

| 中国 | 4.0% | 4.7% |

| 韓国 | 5.1% | 4.4% |

(注)2024年12月末までの5年間、10年間のリターン(年率平均、単位%)。MSCI ACWIにおける組み入れ比率上位の先進国12ヶ国、新興国4ヶ国・地域、グローバル株式が対象。グローバル株式はMSCI ACWI。すべてMSCI指数(円建て、配当込み)。

(出所)MSCIよりNFRC作成

-

米国株市場ではこれまで、グーグル(親会社はアルファベット)、アップル、メタ・プラットフォームズ(旧フェイスブック)、アマゾン・ドットコム、マイクロソフトの頭文字をとった「GAFAM」やGAFAMにエヌビディア、テスラを加えた「マグニフィセント・セブン」と呼ばれるような大型テクノロジー関連銘柄がけん引役となってきました。世界的な生成AI(人工知能)の進化や、それに伴う半導体需要拡大などが寄与していたと考えられます。

一方で2025年1月以降を見ると、少し景色が変わります。16ヶ国の2025年9月末時点の2024年末比リターンを並べると、スペイン、韓国、イタリア、中国といった国の株価上昇が顕著で、米国株のリターンは15位にとどまりました。2月から4月にかけてトランプ関税などへの警戒感が強まったことが足を引っ張っていると考えられます。10月以降、米国株は堅調に推移していますが、投資指標面では割高感も意識されやすく、リターンの持続性には注意が必要です。

| 2025年9月末時点の前年末比リターン | |

|---|---|

| スペイン | 51.5% |

| 韓国 | 47.4% |

| イタリア | 37.5% |

| 中国 | 33.0% |

| ドイツ | 24.7% |

| オランダ | 24.1% |

| スウェーデン | 20.8% |

| カナダ | 19.0% |

| 英国 | 18.6% |

| 台湾 | 18.2% |

| フランス | 16.7% |

| スイス | 14.1% |

| 日本 | 13.3% |

| MSCI ACWI | 11.2% |

| オーストラリア | 8.8% |

| アメリカ | 7.6% |

| インド | -8.1% |

(注)2025年9月末時点の2024年末比リターン(単位:%)。MSCI ACWIにおける組み入れ比率上位の先進国12ヶ国、新興国4ヶ国・地域、グローバル株式が対象。グローバル株式はMSCI ACWI。すべてMSCI指数(円建て、配当込み)。

(出所)MSCIよりNFRC作成

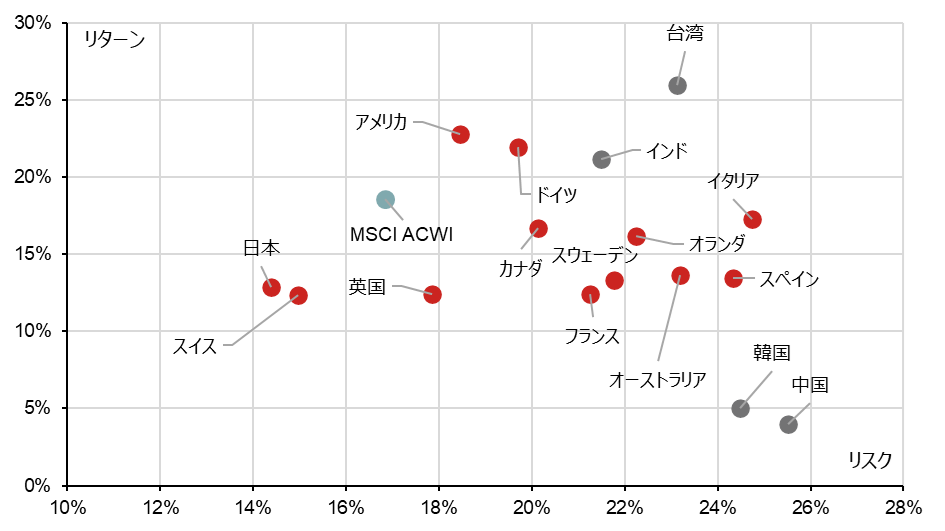

特定の国・地域への集中投資は効率的ではない

- リターン上位の国・地域には南欧諸国や東アジアが並んでいますね。米国株ではなく、こうした国や地域に投資する投資信託や株式を買えば良いということでしょうか。

-

例えばスペインは2025年1月以降の株価上昇率が大きい一方で、2024年12月末までの5年間や10年間のリターンは相対的に低水準でした。韓国も同じ傾向です。米国やインドの株式は2025年こそ下位に沈んでいますが、2024年12月末までの5年間や10年間のリターンは上位でした。

つまり、株式投資は国・地域を問わずリターンの振れ幅が大きく、安定して高いリターンを継続的に得られる国・地域を見極めることが大変難しいと言えます(リターンの振れ幅は「リスク」とも言い、リターンがプラスであってもマイナスであっても「値動きが大きければリスクは大きい」とみなされます)。

参考として、16ヶ国それぞれの株価指数のリターンとリスクを下記のグラフにマッピングしました(いずれも2025年9月末までの5年間の年率平均)。全体的に見ると、リスクが相対的に小さい先進国、リスクが大きい新興国という違いを大まかに把握できるでしょう。ただし、スペインやイタリア、オーストラリアなど先進国であってもリスクが大きい国もあります。

(注)2025年9月末までの5年間のリスクとリターン(年率平均、単位:%)。MSCI ACWIにおける組み入れ比率上位の先進国12ヶ国、新興国4ヶ国・地域、グローバル株式が対象。グローバル株式はMSCI ACWI。すべてMSCI指数(円建て、配当込み)。

(出所)MSCIよりNFRC作成

-

長期的な資産形成に求められるのは「いかに効率的に、着実にリターンを積み上げるか」です。その観点から言えば、特定の国や地域に絞った投資は効率的とは言えないかもしれません。

グローバル株式への分散投資のメリット

- それでは、効率的に資産運用をする場合は、何に投資をすれば良いのでしょうか。

-

ひとつのアイデアですが、さまざまな国・地域への分散投資という選択肢があります。先ほど紹介した16ヶ国・地域のリターンのランキングやリスク・リターンマップで見ると「グローバル株式」のリターンは安定しており、かつ相対的にリスクも小さいことが読み取れます。

グローバル株式(MSCI ACWI)に組み入れられている国・地域の数は合計で47ありますが、指数の特性上、時価総額が大きい企業の株式が多く組み入れられるため、7割弱は米国株が占めます。そう聞くと米国株に集中投資しても大差ないように思えるかもしれません。

しかし、米国株を資産運用の中心に据えつつも、残り3割程度をさまざまな国・地域の株式に分散投資することで、リスクを抑えて安定したリターンを得られるポートフォリオになる可能性があります。特に米国景気に暗雲が垂れ込めるような局面では、その効果がはっきりするかもしれません。

長期的に見れば地政学的リスクの影響は小さい

- トランプ関税と米中対立の激化、ウクライナ侵攻など、資産運用が長期にわたるほど地政学的リスクにさらされる場面が増えると思います。どのように対応すれば良いでしょうか。

-

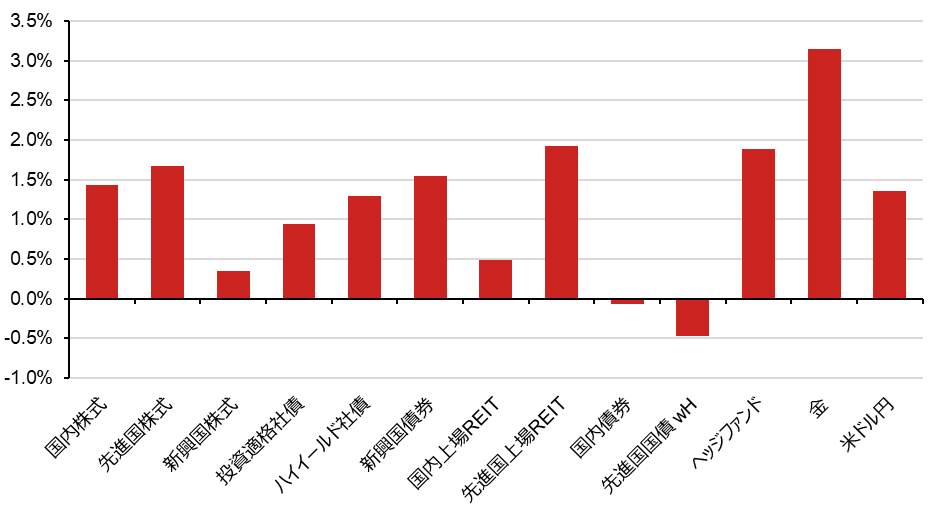

長期的に資産運用をする際に、地政学的リスクの影響は避けて通れません。ただし、地政学的リスクの上昇が金融市場を大きく揺るがすショックや世界的な景気後退に直結し、かつその影響が長期化するケースは、少なくとも2000年以降は「まれ」でした。早ければ数ヶ月、遅くとも1年以内にはその影響が出尽くす傾向があり、長期的な影響は大きくありません。

野村CIOでは、さまざまな情報を基に算出された「地政学的リスク指数」を活用しています。この数値が極端に高い値を示した(地政学的リスクが高まった)局面での各資産クラスのリターンを分析すると、多くの資産クラスで影響は限定的でした。

(注)2014年1月~2024年12月の地政学的リスク指数が特定の値を超えた局面における日次リターンを算出し、月次に換算。

(出所)FRB、JPX総研、MSCI、ブルームバーグ、JPモルガン、HFR、S&P、FTSEよりNFRC作成

-

もちろん、短期的には金融市場が動揺する場面はあるでしょう。特に株式はその影響を受けやすいと言えます。しかし、そのような局面でこそ、分散投資の真価が発揮されると考えています。

分散投資の効果をさらに高めるには

- 10月以降は日経平均株価が大きく値上がりし、グローバル株式のリターンは劣後しています。リスクを抑える以上、リターンが伸び悩むのは仕方がないのでしょうか。

-

「ローリスク・ハイリターン」の金融商品はありません。長期的な資産形成を念頭に置き、リスクを抑えることを重視するのであれば、高いリターンを得にくいのは仕方がないかもしれません。しかし、さまざまな国・地域の株式に分散投資をしていたとしても、「味付け」をすることで、リスクの水準を維持しつつリターンを高めるなど、投資効率の改善につなげることはできます。

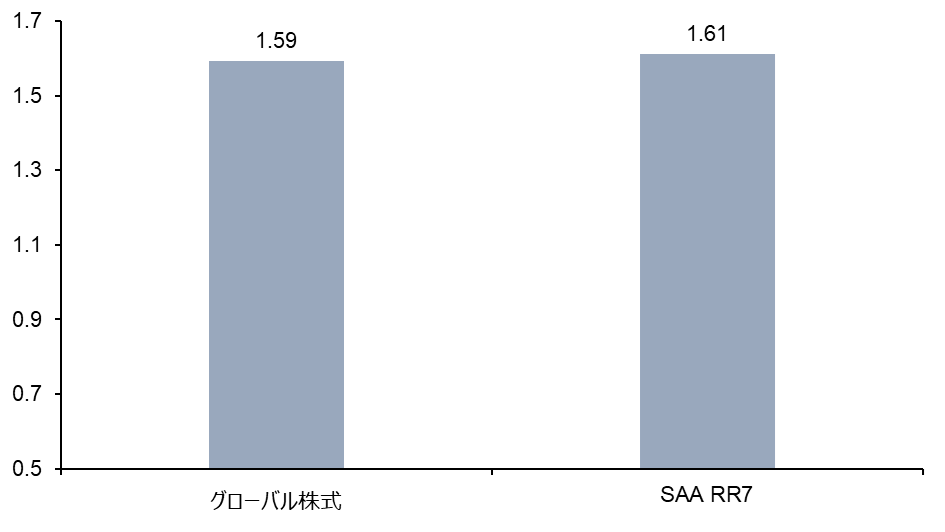

野村CIOではグローバル株式への分散を基本とした上で、株式内における日本株式の配分比率をやや高めに設定しています。MSCI ACWIでの日本株の比率は約5%ですが、その約2~4倍多く組み入れています。このように自国資産を多く組み入れることで、資産運用の効率性が増す可能性があります。

実際に投資効率がどの程度改善するか、以下のグラフで示しています。野村CIOが提案する中長期の資産配分(SAA)で最もリスクが大きい「RR7」は株式の組み入れ比率が約85%で、残りは他の資産クラスです。株式を100%組み入れているグローバル株式と比べて、リスクが高い資産クラスへの配分を減らしています。しかし、リターンをリスクで割った投資効率という点では、グローバル株式をわずかに上回っています。

(注)2025年9月末までの1年間のリスクとリターンを基に算出。RR7のリターンは、代表的なSAAの資産配分を基に、各資産のベンチマークリターンから算出。試算では売買手数料・運用コスト等は考慮していない。グローバル株式はMSCI ACWI(円建て、配当込み)。

(出所)MSCI、JPX総研、ブルームバーグ、JPモルガン、S&P、HFRよりNFRC作成

-

米国景気の先行き不透明感や投資指標で見た割高さが警戒される中、米国株だけではなく他国・他地域の株式に分散投資をしておくことは、長期的な資産形成においてメリットが少なくありません。また、単に株価指数に連動するインデックス・ファンドのような金融商品に投資するだけではなく、わずかでも他のエッセンスを加えるだけで、より効率的な資産運用ができる可能性があります。ぜひ試してみてください。

- 野村フィデューシャリー・リサーチ&コンサルティングCIOマネジメント部ストラテジスト

中田 ももこ - 2022年北海道大学大学院 情報科学院修了後、野村證券入社。野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部にて、マルチアセットを対象とするストラテジストとしてグローバルな市場環境の分析と短期的な見通しの策定など、資産運用に関するリサーチ業務全般を担う。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)