インフレ時代に現金を

そのままにしておくリスクを

ご存じですか?

インフレが進んでいる中で、

現金のままで置いていてはいけないと

思ってはいても、

どのように資産管理・資産運用をすればよいか

悩んでいるという方も

多いのではないでしょうか。

ただそのままにしておくと、

実質的な資産価値が目減りしてしまいます。

インフレ時代にあった

資産運用・資産管理を考えることが重要です。

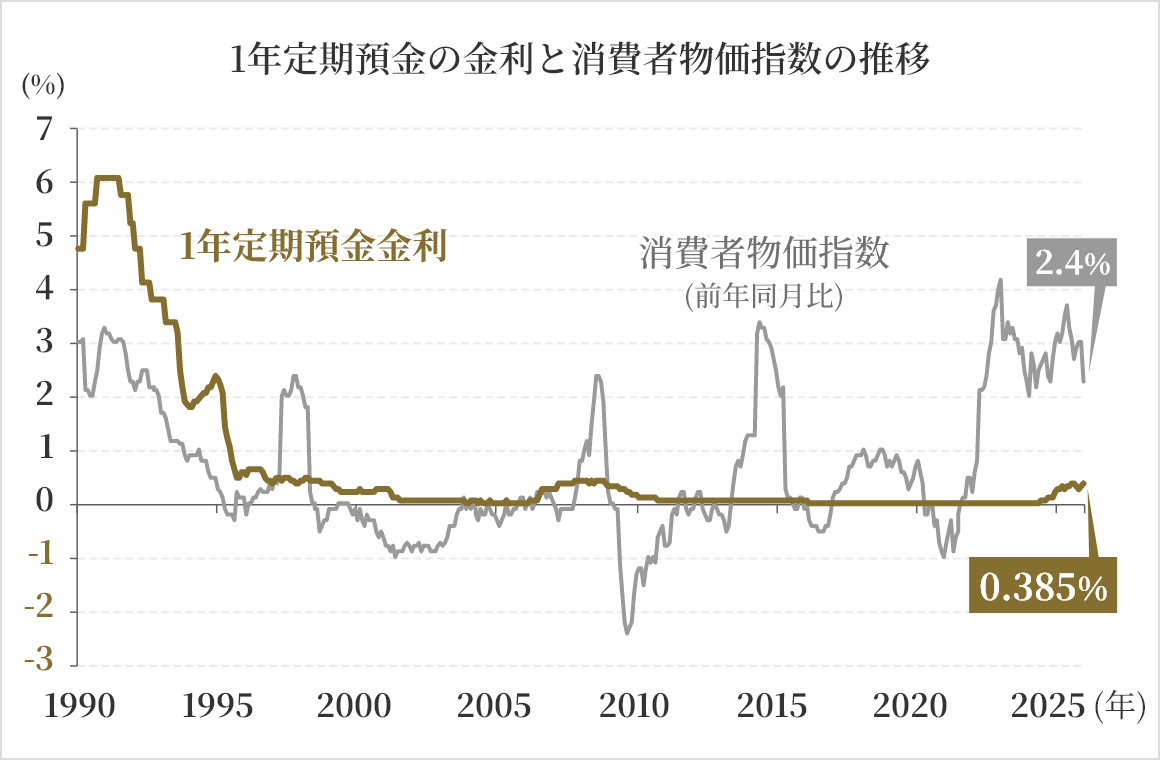

- ※消費者物価指数は、2020年基準消費者物価指数の中分類指数(全国)における生鮮食品を除く総合の前年同月比。直近値は2025年12月。1年定期預金金利は、新規受入分の1年以上2年未満の平均金利。直近値は2025年12月。

(出所)総務省、日本銀行データより野村證券作成

消費者物価指数は1年で2.4%上昇

総務省の発表によると、2025年12月の消費者物価指数は前年同月比で2.4%上昇しました。

実際に生活費が上がっている実感があるという方も多いのではないでしょうか。預金金利はやや上昇しているものの約0.4%(1年定期預金金利)にとどまり、物価上昇に追いついていません。

このまま物価上昇、インフレが続くと、現預金のままでは実質的な資産価値は目減りします。

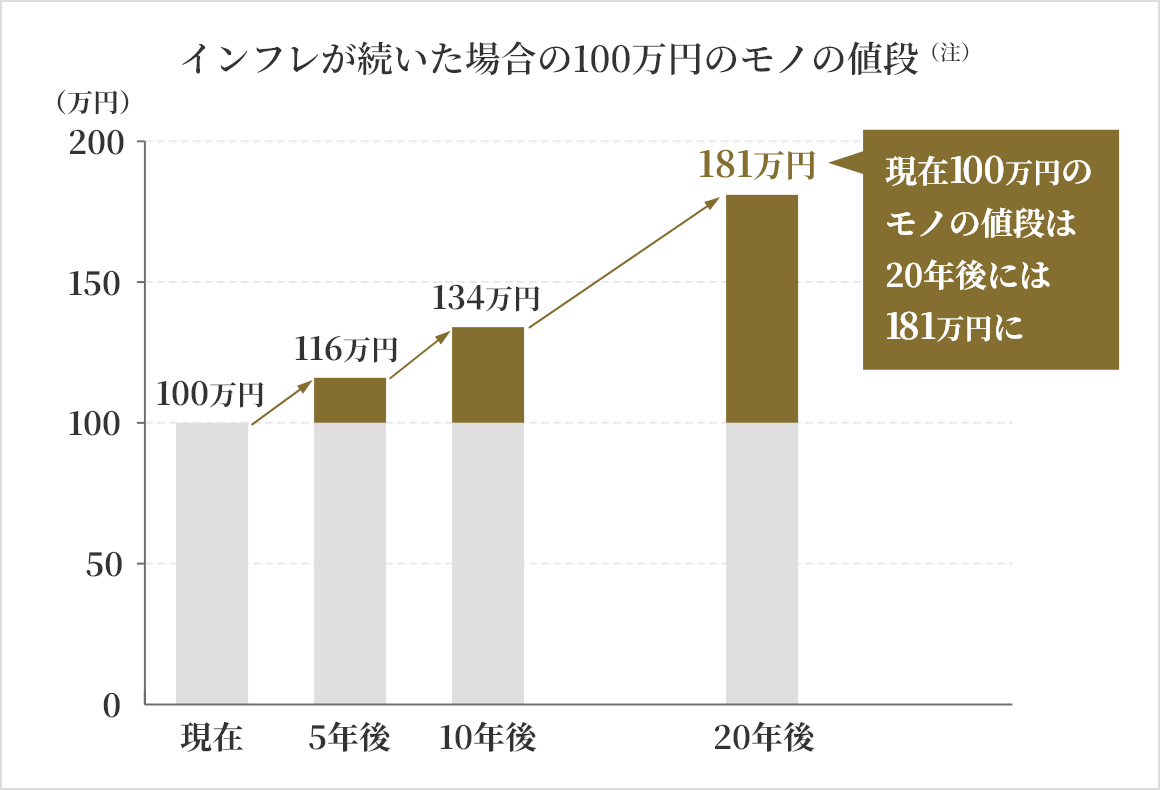

(注)モノの値段が年率3%で上昇し続けた場合を試算。小数点以下は四捨五入。

インフレが続くと、

購買力は時間とともに低下

仮に年率3%のインフレが続くと、現在100万円で購入できるモノの値段は10年後には約134万円、20年後には約181万円に上昇します(注)。

つまり、現金や預貯金のままで保有すると、時間とともに購買力が低下する可能性があります。

だからこそ将来の購買力を低下させないためにも、余剰資金の一部を資産運用に回すなど、インフレを織り込んだ運用や実質リターンを目指す資産戦略が必要です。

気づかぬうちにポートフォリオが偏るリスク

すでに資産運用をされている方も、資産運用開始時からポートフォリオの見直しをせず、そのままになっていませんか?

昨今の株価や不動産価格の上昇で、想定していた配分からずれているかもしれません。変化に気づかないままだと、運用対象が特定のセクターや地域に偏るなどのリスクが高まります。

ご自身のライフプランやリスク許容度にあったポートフォリオを保つために、定期的に見直すことが重要です。

何もしないことが、

リスクになる時代。

まずは“今”の資産の寿命

を見える化して、

将来のための計画を

立てることが重要です

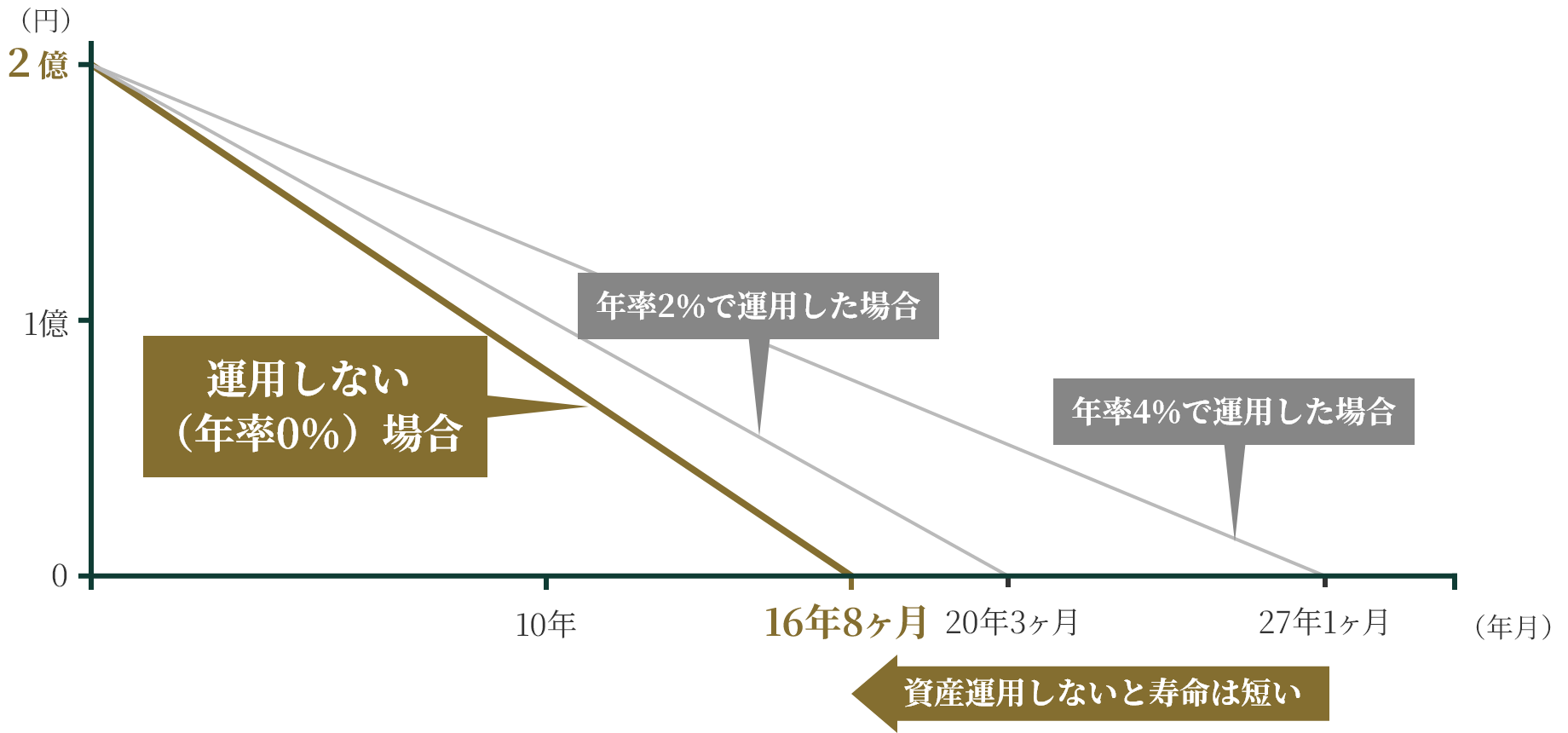

例えば、元本が2億円で毎月の引出金額を100万円とした場合、

資産運用をしない場合とする場合で、資産寿命にどれくらい差があるでしょうか。

- ※上記は資産運用シミュレーション「みらい電卓」を使用して試算したものです。設定した条件を計算式にあてはめて計算するものであり、実際の投資結果とは異なります。

- ※複利計算をしています。

- ※手数料・税金等は考慮していません。

- ※期間は小数点以下を切り上げしています。

ご自身の現状を把握すること

から始めてみませんか

毎月いくらずつ使うと何年でお金がなくなってしまうのかを手軽に計算できます。

野村證券は、

お客様の“想い”に寄り添い、

将来のための

準備をサポートします

野村證券では、お客様の資産管理や資産運用に関するさまざまな“想い”に寄り添い総合的にサポートするために、

野村グループのノウハウ並びに外部提携先の専門性を活用して、さまざまなソリューションを提供しています。

お客様の想い

何から始めていいか分からない

上がっているが、

売却をするか迷う

していきたい

ご相談・ご質問ソリューション

提供

野村が提供するソリューション

ポートフォリオ運用の選択肢

- ・お客様のお考えに沿ったポートフォリオのご提案

保有株式等の有効活用

- ・持株会の株式などを含むポートフォリオのご提案

不動産

- ・保有している土地や不動産の有効活用

- ・提携不動産会社のご紹介

保険

- ・将来の年金準備のための保険

- ・病気や介護に備える保険

野村證券は、

資産運用・資産管理に関する

さまざまな

お悩みや

不安の解消に向けて、

お客様に寄り添い、

共に考えます

毎月いくらずつ使うと何年でお金がなくなってしまうのかを手軽に計算できます。