ファイナンシャル・ウェルネス

(お金の健康度)アンケート

(2022年実施)

―上場会社従業員1万人の声― Financial Wellness survey

- 金融リテラシー

とファイナンシャル・ウェルネス

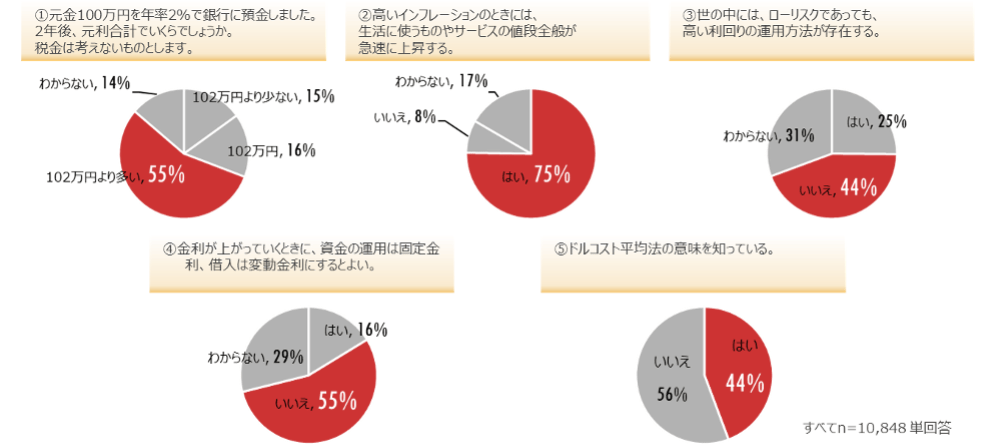

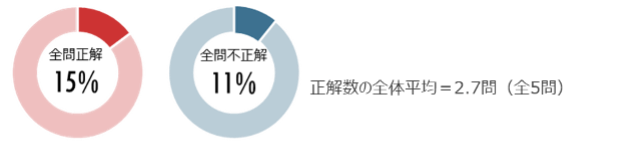

本レポートでは、金融リテラシーがファイナンシャル・ウェルネスに与える影響を分析するべく、アンケート回答者である上場企業従業員1万人のうち、金融リテラシーに係る5つの設問において、全問正解者1,612人(全体の15%)を金融リテラシーの高い人、全問不正解者1,176人(11%)を金融リテラシーの低い人として定義し、その差異を検証します。

金融リテラシーを問う5つの設問

本アンケートでは、金融リテラシーに関する設問として、①複利の意味、②インフレの影響、③リスク・リターンの関係、④固定金利と変動金利の違い、⑤ドルコスト平均法を知っているかの5問を盛り込みました。

全問正解者・全問不正解者の割合

年代別・個人の年収別の特徴

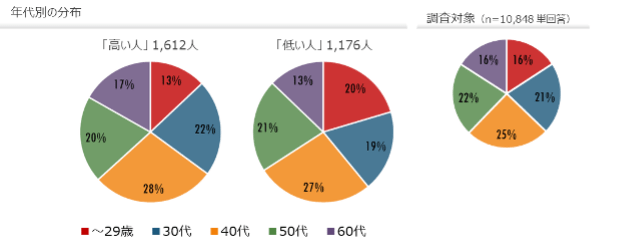

年代別では、金融リテラシーの高い人・低い人いずれも関連性は見られませんでした。

年収別では、年収が増えるにつれて金融リテラシーの高い人の割合が増え、低い人の割合が減る傾向が見られました。なお、年収2,000万円超の人では、金融リテラシーの高い人の割合が、全体平均の2倍近い28.2%に上りました。

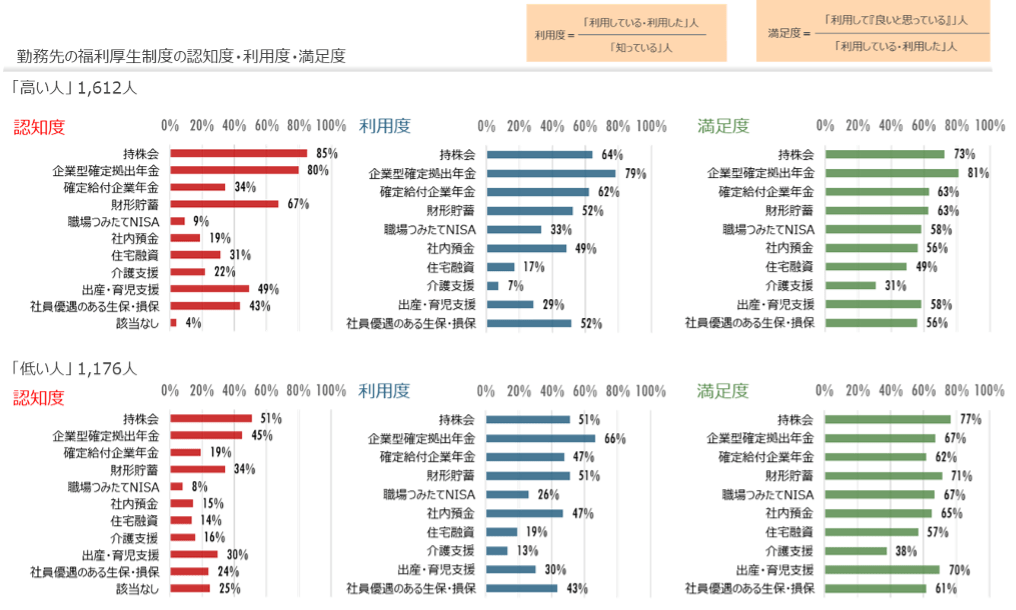

勤務先の福利厚生制度について

金融リテラシーの高い人は、総じて福利厚生制度の認知度、利用度が高い結果でした。他方金融リテラシーの低い人は、認知度、利用度共に総じて低い結果となりました。ただし、持株会や財形貯蓄、職場つみたてNISA等、利用した制度への満足度は高いものもあり、利用まで誘導することの重要性が示唆されました。

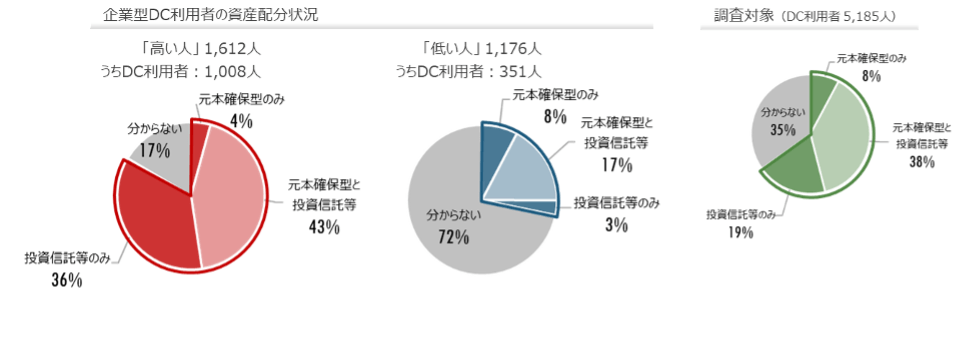

企業型DCの資産配分の状況について

企業型DCにおける投資信託利用(元本確保型併用者を含む)では、金融リテラシーの高い人は79%と高い一方で、金融リテラシーの低い人ではわずか20%と、大きな差異がみられました。また、低い人は何に投資しているかを把握していない人が72%に上りました。

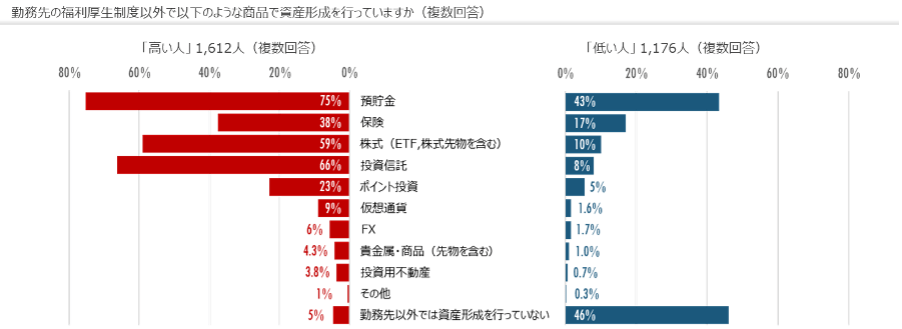

資産形成について

金融リテラシーの高い人は、勤務先以外の資産形成を行っていない人の割合が5%と極めて低く、預貯金の他に、投資信託や株式を保有する割合がそれぞれ66%、59%と高いのに対し、低い人では46%が資産形成を行っておらず、また投資信託や株式を保有する割合はそれぞれ8%、10%に留まりました。

相談相手・情報源については、金融リテラシーの高い人がSNSやそれ以外のネット検索、書籍を利用して積極的に情報収集するのに対し、低い人は相談等はしないが52%に上るという点で差異がみられました。

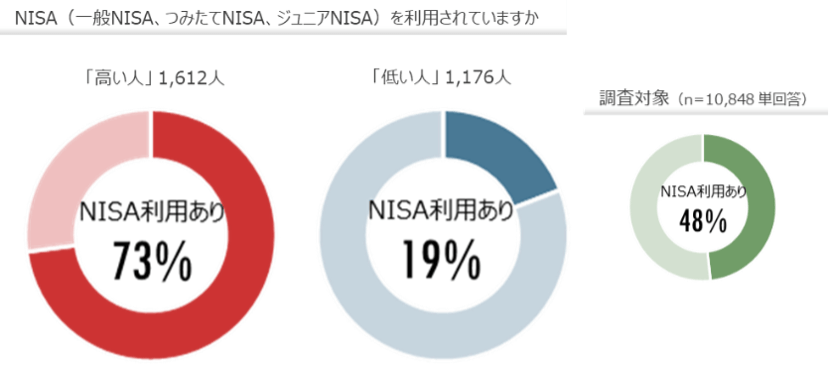

NISAの利用状況においては、金融リテラシーの高い人の利用率が73%なのに対し、低い人が19%という結果が示されました。

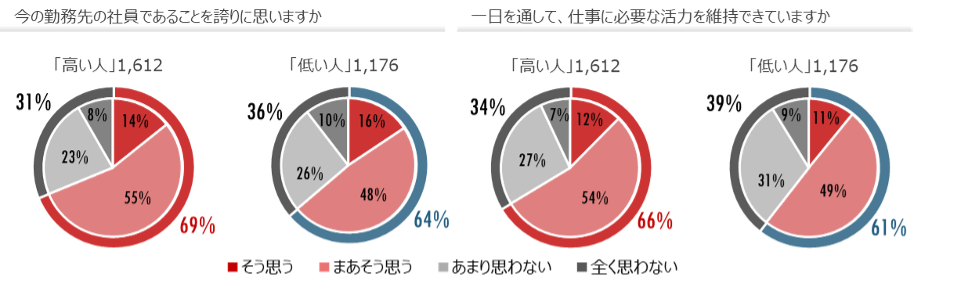

勤務先への誇り、仕事の生産性、人生への満足度について

金融リテラシーの高い人は低い人に比べ、勤務先の社員であることへの誇りや仕事への活力のある割合が高かったものの、大きな差異は見られませんでした。

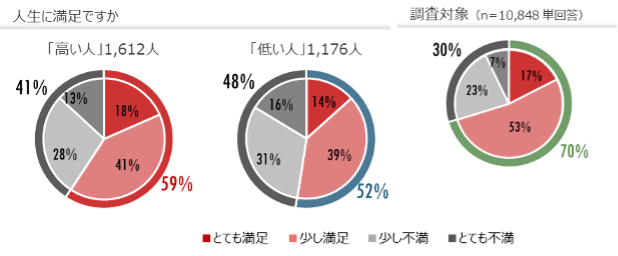

人生への満足度についても、金融リテラシーの高い人の方が低い人より高いという結果がみられました。ただし、いずれも調査対象全体よりも低い結果となりました。