新着記事

-

波乱の中東情勢で迎える決算 今の株価が高すぎるとは言えない理由 野村證券・小髙貴久

-

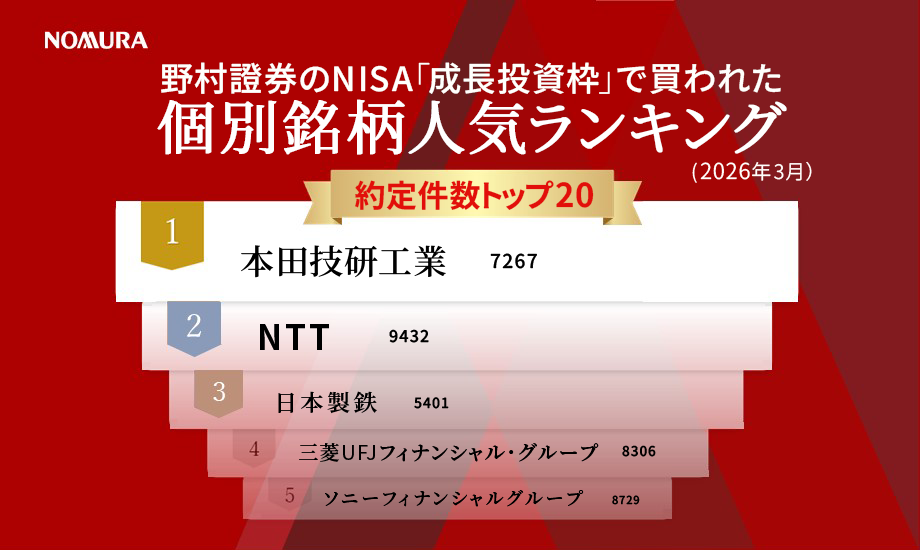

野村證券のNISA「成長投資枠」で買われた個別銘柄人気ランキング(2026年3月分)

-

値動きが大きい日本株市場、プロはどう乗り越える? カギは「顧客分散」と「エンゲージメント」 アムンディ・ジャパン

-

日経平均株価一時6万円超えも、前日比445円安 なぜ、日本株は大きく変動する? 野村證券ストラテジストが解説

-

日銀4月利上げ、見送りを予想 焦点は6月以降の利上げ期待 野村證券・森田京平

-

モゲチェック・塩澤崇さん「インフレ時代は住宅ローンの繰り上げ返済より資産運用を優先」

-

新興国の発展の差を決めるのは何か 人口ボーナスより教育や科学技術力に注目 野村證券・山口正章

-

国内株式決算の注目点 期初会社計画で増益・減益となりやすいセクター 野村證券ストラテジストが解説