2024.07.18 NEW

外国債券投資入門 知っておきたい日本の財政リスクと分散投資の意味【前編】

外国債券とは、発行体、発行市場、発行通貨のいずれかが海外である債券です。その中でも発行通貨が外貨である外貨建て債券は、低金利が続く日本国内の債券に比べて相対的に金利が高いことが魅力の一つです。資産運用会社ピクテ・ジャパンのシニア・フェローである大槻奈那さんが、野村のオンラインセミナー「外国債券入門 ~プロに聞く『守りながら攻める堅実な運用スタイル』とは~」に登壇し、外国債券投資の魅力を語りました。セミナーの内容を再構成し、2回に分けてご紹介します。前編では、外国債券投資を考える上で知っておきたい経済環境を解説します。

日本という国が持つ財政リスク

- 外国債券投資は海外の国や企業に投資をすることですが、そもそも国内だけで資産を持つことにどんなリスクがあるのでしょうか

-

大槻奈那さん(以下大槻):投資先が分散されていないという点がリスクですね。多くの方々は所得も国内から得ているので、投資先は海外でもよいと考えます。さらに、長期的にみると意外と日本にはリスクがあるのではないかと感じています。まず財政のリスクです。政府が借金をして、財政を賄っているというのが日本の姿です。

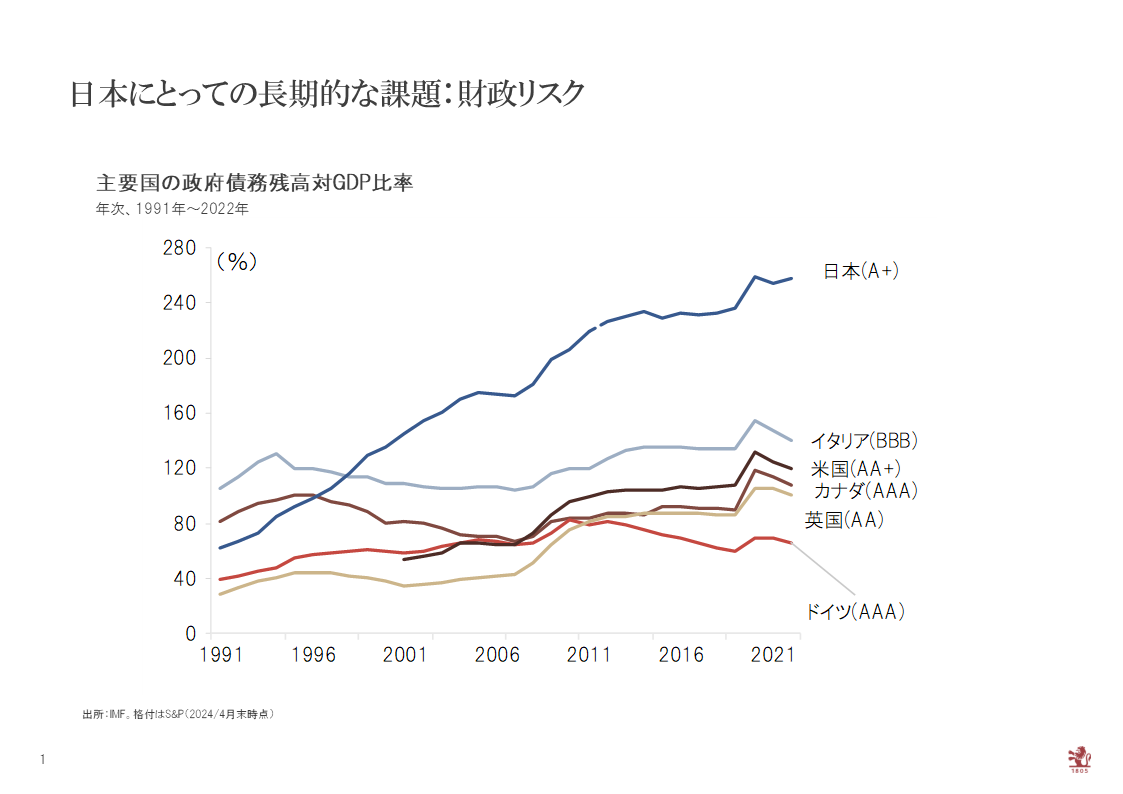

※出所:IMF。格付はS&P(2024/4月末時点)、ピクテ・ジャパン作成

※出所:IMF。格付はS&P(2024/4月末時点)、ピクテ・ジャパン作成

-

こちらは主要国の政府債務をGDPで割った比率ですが、ほかの国に比べて日本ではこの比率が突出して高いのです。日本では少子高齢化が進み、労働力人口の総人口に対する割合が低くなっています。さらにこれから低下していくと予想されるので、どうしても国の借金は減りづらいんですね。

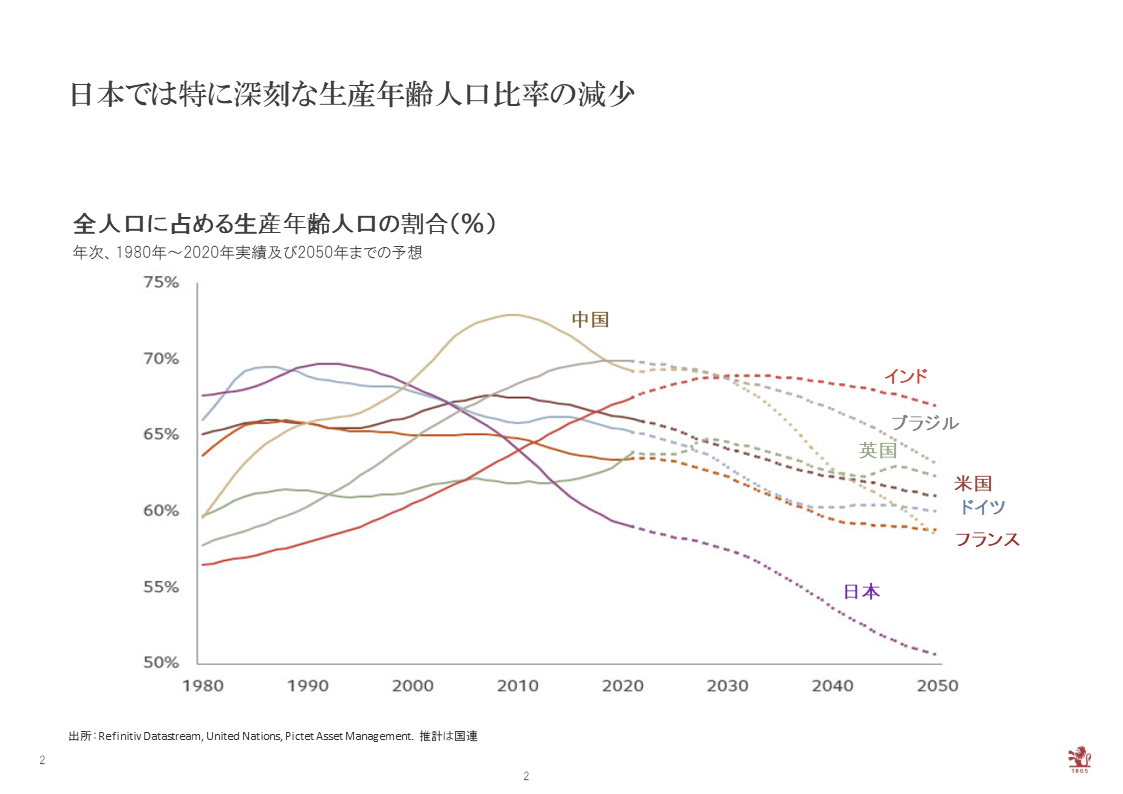

下の図表は全人口に占める生産年齢人口(15歳から64歳までの人口)の割合で、破線部分が将来予想です。実績でも生産年齢人口の割合はすでに低いのですが、さらに今後はぐっと減ってしまいます。日本は少子高齢化の影響で2050年の時点での数字が突出して低く、人口の50%しか働く年齢層の方がいなくなると予想されています。

※出所:Refinitiv Datastream, United Nations, Pictet Asset Management. 推計は国連、ピクテ・ジャパン作成

※出所:Refinitiv Datastream, United Nations, Pictet Asset Management. 推計は国連、ピクテ・ジャパン作成

- 国の債務は多いのに、労働人口がどんどん減っているんですね

-

大槻:最近、内閣府が中長期予想を出しました。GDPに対しての国の借金の比率は現在250%くらいですが、2050年頃には300%に近づきます。そうなると国としての信認、中央銀行や通貨に対する信認にも影響してきます。万一のリスクを考えると、日本国内だけに通貨や資産を持っている状況はあまりよくなく、何らかの方策を取る必要があるのではと考えます。

- 日本の国債が格下げされる可能性もあるのでしょうか

-

大槻:はい、個人的にはある程度心配しておいた方がよいと思います。2015年頃から日本の債務比率は高まっていますが、国債の格付けは全く変わっていません。国の債務比率がもっと上がれば国債の格下げもありえるわけで、影響としては金利が上がることが考えられます。今は外国人投資家も日本国債を買っているので、金利が上がってしまう可能性は昔より高まっています。

米国株に投資すれば分散?

- そうなると、海外への分散投資を考える方も多いと思うのですが、投資先としては米国株の人気がありそうです。米国株式だったら分散投資先として大丈夫なのでしょうか。

-

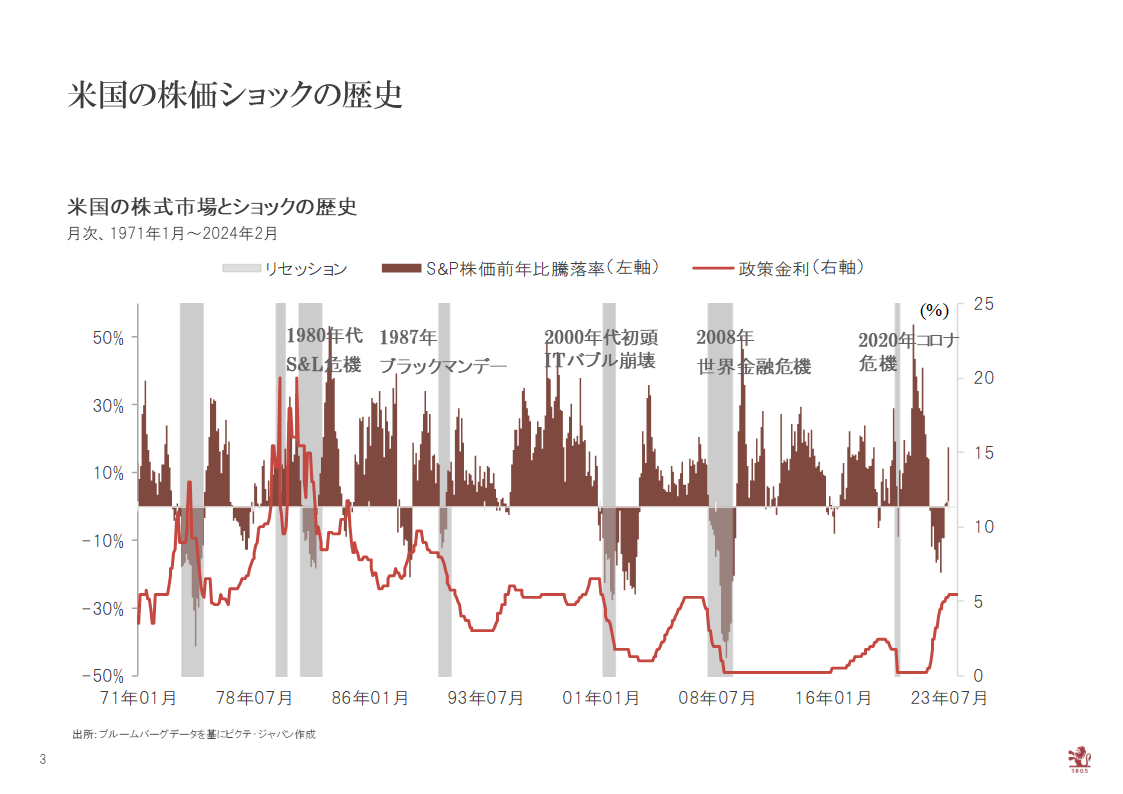

大槻:米国株式はボラティリティ(証券などの価格の変動性)が高いのが一番のリスクです。以下は米国の株価ショックの歴史です。

※出所: ブルームバーグデータをもとにピクテ・ジャパン作成

※出所: ブルームバーグデータをもとにピクテ・ジャパン作成

-

茶色の塗りつぶしの折れ線は株価の前年比の騰落率ですが、大きく落ち込んでいるところがあります。灰色の縦の帯の部分はリセッション(景気後退局面)で、その時には株価も下がっています。政策金利との関係を見ると、普通は政策金利を下げると景気が刺激され、株価は上がり、景気も持ち直すはずなのに、政策金利が下がった直後に株価が暴落するというのが20年以上続いているパターンです。

なぜかというと、金融当局は政策金利を下げるときには色々なデータを見ますが、絶対に利下げが必要であるほどの悪い数字ばかりではないんです。ですから、政策変更は実体経済の動きよりちょっと遅れることが多い。つまり、金利を下げる頃にはすでに実体経済が悪くなり、利下げ直後から表面化するというのが、この現象の一つ目の解釈です。

もう一つは、少しうがった見方ですが、中央銀行が金利を下げるのは景気が悪くなるシグナルじゃないかと考え、株を売る人が多いからという解釈です。

いずれにしても、今後は米国の政策金利は利下げの方向に向かいそうですが、同時に株価が下落するリスクを念頭に置いて投資の比率を考えていかないといけないと思います。

- 利下げをしても景気は持ち直さず、株価が暴落する歴史が繰り返されてきたということなのですね。

-

大槻:おっしゃる通りです。ですから、米国株式だけだとなかなか分散効果は得られません。それに、米国株式が下がってしまう時には一般的に日本株も下がります。最近は特にその連動が激しくなっている可能性があります。

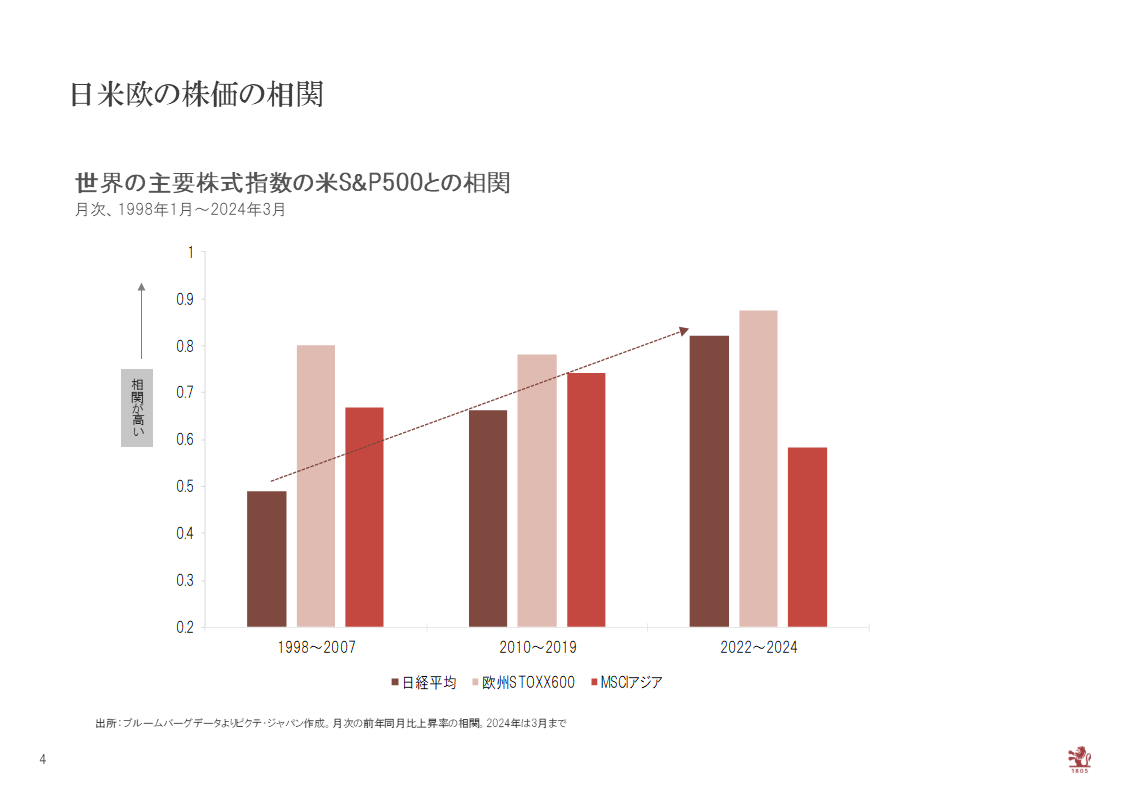

※出所:ブルームバーグデータよりピクテ・ジャパン作成。月次の前年同月比上昇率の相関。2024年は3月まで

※出所:ブルームバーグデータよりピクテ・ジャパン作成。月次の前年同月比上昇率の相関。2024年は3月まで

-

このグラフの縦軸は世界の主要株式指数と米S&P500との相関です。棒グラフが長ければ長いほど相関が強いのですが、2008年のリーマンショック前に比べ、直近の2年くらいは当時とは比べ物にならないほど相関が強くなっています。そう考えると、日米の株式市場で分散投資を行うというのはあまり適切ではないかなと思います。

- では、分散投資の対象としては債券ということになりますか

-

大槻:そうですね。原則的には、株式に対して相関が低いのは債券です。特に今は債券投資にはよいタイミングではないかと思っています。

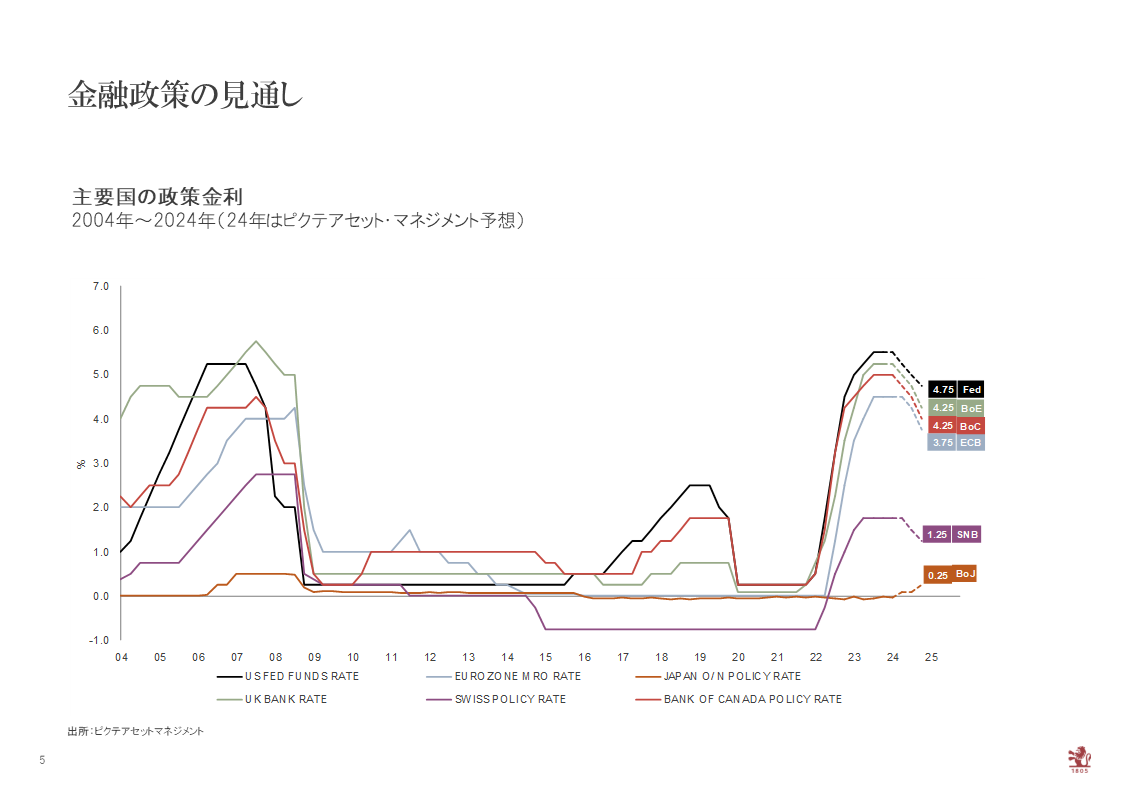

※出所:ピクテアセットマネジメント、ピクテ・ジャパン作成

※出所:ピクテアセットマネジメント、ピクテ・ジャパン作成

-

こちらのグラフは主要国の金融政策の見通しです。日本を除き、世界的に政策金利はしばらく上昇が続いていました。しかしながら、今年後半ぐらいには各国で利下げが始まると予想されています。利下げが始まると債券の価格が上がることが予想されるので、投資にはいい時期に当たると言えます。

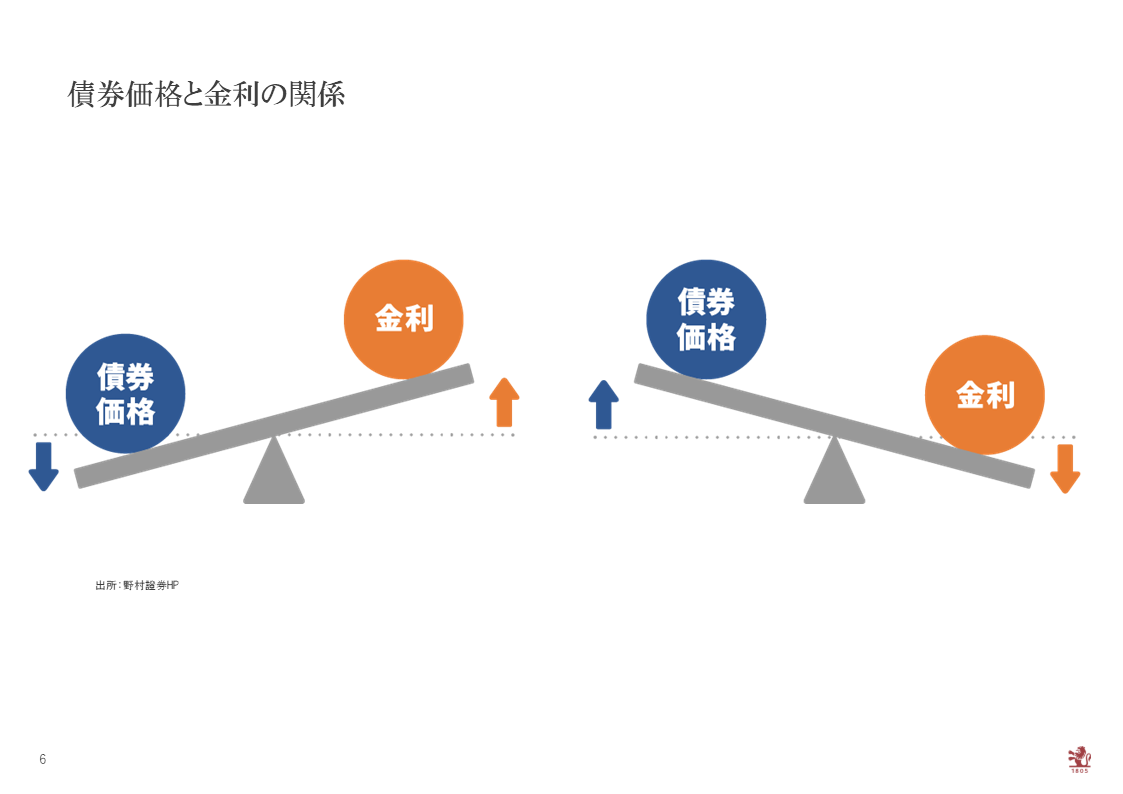

債券と金利の関係

- 金利が下がると債券の価格は上がりますから、株式と合わせて持っておくと補完するということですね

-

大槻:はい、債券価格と金利の関係はこちらの図を参考にしてください。

※出所:野村證券HP、ピクテ・ジャパン作成

※出所:野村證券HP、ピクテ・ジャパン作成

-

これから米国の金利が下がると、債券の価格は上がります。逆も真なりです。これからの時期に米国の債券を買うと、その後に金利が下がれば持っている債券の価格が上がり、含み益が出ることになります。

例えば、今購入した債券の金利が5%だと仮定します。今後、政策金利が下がると、5%の金利を払い続けてくれる債券の人気が高まるので債券価格が上がる、という形です。

- 今後、金利が下がる可能性があるのであれば、償還期間が長いものが良い気がしますが、どう考えればよいでしょう。

-

大槻:確かに、一般的に年限が長い債券の方が金利は高いので有利です。金利が高いタイミングで購入し、ずっと利子をもらい続けることはすごく魅力的だと思います。ただ、個人の方の場合は保有期間の途中でお金が必要になることが多いので、ライフプランとの兼ね合いで購入を検討するのがよいと思います。債券は株式に比べると少し流動性が低い傾向にありますから。

- 外債投資のリスクとはどんなものなのでしょうか

-

大槻:逆に今後、金利が上がってしまった場合は債券の価格が下がってしまうというリスクがあります。満期まで持てば、その会社あるいは国が返済不能と言わない限り元本は返ってきますが、途中で商品を売りたくなった場合には価格の下落は大きなリスクですね。もう一つは為替リスクです。

(「外国債券投資入門 もう過去のような円高には戻らない?大槻氏が考える為替のゆくえ【後編】に続く」)

※記事中の図表はすべて、オンラインセミナー「外国債券入門 ~プロに聞く『守りながら攻める堅実な運用スタイル』とは~」講演資料

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。