2024.07.24 NEW

外国債券投資入門 もう過去のような円高には戻らない?大槻奈那氏が考える為替のゆくえ【後編】

資産運用会社ピクテ・ジャパンのシニア・フェローである大槻奈那さんが、野村のオンラインセミナー「外国債券入門 ~プロに聞く『守りながら攻める堅実な運用スタイル』とは~」に登壇し、外国債券投資の魅力を語りました。後編では、現在の為替水準の捉え方や外国債券の銘柄の選び方などについて、セミナーの内容を再構成してご紹介します。

大槻さんが考える為替の今後

- 外国債券投資について、為替リスクはどう考えるべきですか。現在の1ドル155円(収録した6月10日時点)は相対的に円安水準であるように感じますが、投資はタイミングを待つべきでしょうか

※聞き手は、野村證券投資情報部長 東英憲

※聞き手は、野村證券投資情報部長 東英憲

-

大槻奈那さん(以下大槻):為替は本当によめないので一概には言えませんが、一つだけ過去と大きく違う点があります。それは、為替が日米の金利差だけでは語れなくなってきたことです。

これから米国の金利が下がれば円高ドル安になるだろうから、外国債券投資はそれを待ってからという考え方は正しいと思います。では、円高がどこまで進むかというと、過去のような円高水準にまではならないのではと考えています。その大きな要因として次のように考えています。

※出所:財務省、ピクテ・ジャパン作成

※出所:財務省、ピクテ・ジャパン作成

-

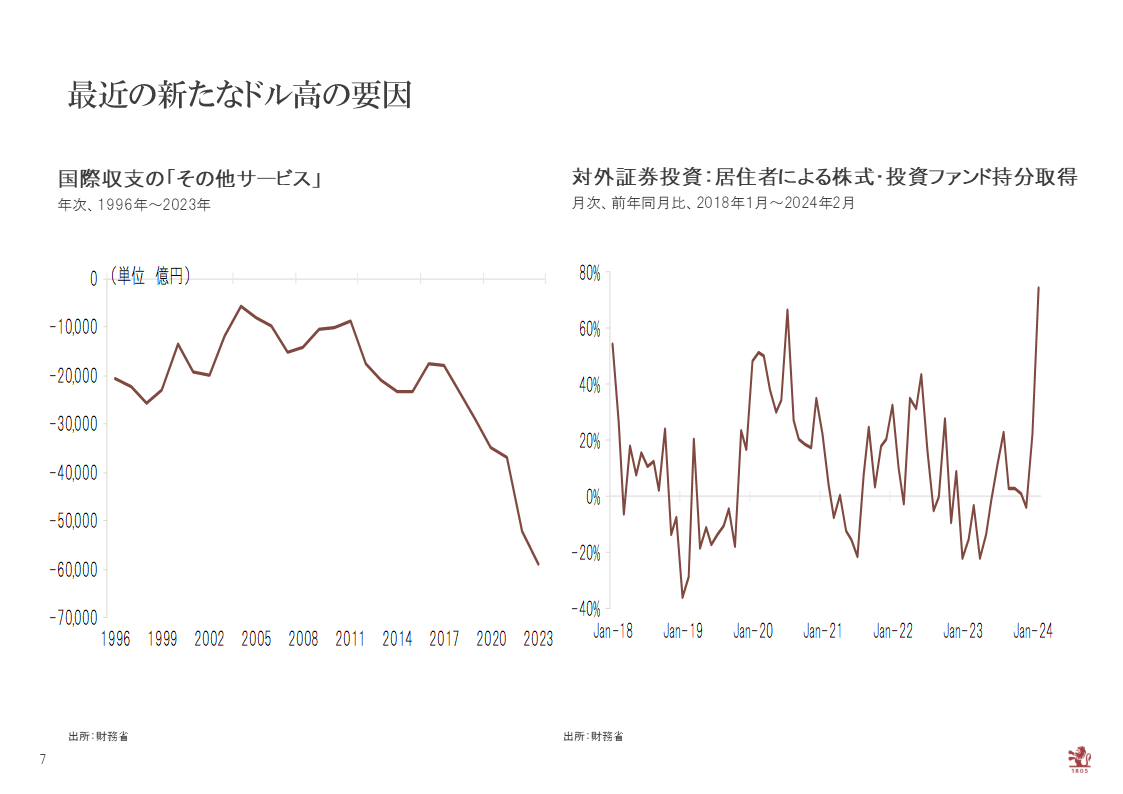

この図では、左側が国際収支のグラフで、最近よくニュースにも出てくる「デジタル赤字」の額を指しています。今は日本の企業も個人も、主に米国のデジタル企業に対してサービスの対価を支払っています。コンスタントに巨額のドル払いが生じているので、ドル高の要因になるわけです

右側のグラフは、日本人が対外証券投資をどれくらいしてるかを示しています。グラフの一番右で大きく伸びているのは、新しくなったNISAを通じて、新たに海外投資を始めた人が増えたからと考えます。こちらもデジタル赤字と同様で、日本から米国へのドル建ての支払いが中心なので、ドル高への圧力になります。

この二つの要因から、今までほどは金利差をベースにした円高にはならないのではと思います。例えば、「購買力平価」という物価の状況から理論的な為替を算出する手法がありますが、これを見ると、理論的には1ドル100円~120円程度で実勢に比べて円高水準です。ところが、最近は学識者も含めて、この理論的な為替水準には戻らないのでは、為替を決めるフローが変わってきてるのではという主張が増えている印象です。

確かに今のドル円レートである1ドル155円を超える水準は、投機筋も入っていることを考えると円安気味であるとは思います。これから米国で利下げが始まると。ドル円の金利差は縮小し、それによるドル安は実現するかもしれません。しかしながら、その先にあるドル円の均衡点は過去に想定されていたような円高水準ではないかもしれないと感じています。

ですので、外国債券投資のタイミングとしては、もう少し為替水準が変わるのを待ちたい気もしますが、どうしても1ドル130円台まで待つべきかというと、そんなことはないんじゃないかと思います。歴史的に見て、今の米国債の利回りが約5%という水準はそれなりに魅力的かもしれません。

企業がM&Aできなくなる

- 金利差が縮小しても過去のような円高にならないというのは、ドル円の需給が変わってきているということなのでしょうか

-

大槻:それも一つの考え方ですが、少なくとも日本の国力が落ちているという点もあるかもしれません。実はデジタル赤字にしても対外証券投資にしても、海外にマネーが流出するのは、日本よりも海外の方が魅力的だったり、企業の収益イノベーション力が高かったりするからです。この流れはしばらく続くだろうと思います。

もう一つは、あまりにも円安が続いてしまうと、日本企業は海外でM&Aをしづらくなるという点もあります。最近は、日本の企業が円高だったときに海外で収益力の高い企業を買ったおかげで、利益が上がっている例が目立ちます。今の円安水準が続くと、海外にすでに所得がある企業はうまく再投資ができますが、これからの企業にとっては厳しいですね。

新NISAの影響はどの程度か

- 円安が続くのは新NISAの影響も大きいでしょうか。日本政府には借金があるけど、民間には1,000兆円以上の預金があるから大丈夫、だから日本国債は格下げされないんだ、という意見があります

-

大槻:そうですね。国債の買い手のほとんどが国内投資家なので金利は上がりづらく、安定的と評価されています。そのお金は国内預金ですが、NISAによってそれが投資資金として海外に流出することは、長期的に考えると一つのポイントになると思います。

それともう一つは、格付会社が指摘する国債の強みは為替、つまり通貨のポジションであるということです。米ドルは通貨として強いので、米国国債はまだ最上級の格付けを維持する格付会社もあります。円は主要通貨の一つですが、国際的には徐々に決済用に使われる比率が下がってきています。円の国際化は国や政府を挙げてやってきましたが、なかなかうまくいかなかったんです。それもあり、円安が続くと他の通貨が決済用に選ばれてしまう可能性が高くなります。その意味でもやはり為替は重要です。

外国債券の選び方と格付け

- 改めてですが、外国債券にはどんな種類があるのでしょうか

-

大槻:ざっくり言いますと、まず地域で二つ大きく分かれます。一つは新興国の国債やその国の企業が事業債を出している新興国債券。もう一つは先進国債券で、主には欧州か米国です。こちらも国債と事業債(社債)に分かれます。

多くの国では、「ハイグレード」と言われる格付けが投資適格級であるものがほとんどです。その中で、信用力に応じて「インベストメントグレード」という投資適格のもの、「スペキュラティブグレード」という投機的な格付けのものの2種類があります。特にエントリーレベルの方に注目していただきたいのは、先進国のハイグレード投資適格級、つまり格付けが高いものです。

ハイ・イールド債をどう考える?

- ハイ・イールド債(格付けが低い分、利回り(イールド)が高い投機的格付債券)というものがありますが、もう少し国債との金利差が開いてもよいのではと思います

-

大槻:はい、私もここは昔と状況が違うと思っています。昔に比べて、債券の投資家層が広くなってきており、投機的な格付けのものばかり投資をするような新しいタイプのヘッジファンドもかなり増えてきています。投資家層が多様化している分、「(価格が)下がれば買う」という層が昔よりも増えているので、需要が強くなっているんじゃないと思います。

もう一つ背景にあるのは、まだまだ世の中のマネーの量が大きい状態が続いていますので、どのファンドもどこかに投資しなければならず、債券も買われやすくなっていることです。

- 最後に読者の方へメッセージがあればお願いします

-

大槻:今回のセミナーのテーマは「守りながら攻める」ということでした。二律背反の印象がある言葉ですが、少なくともこれからの時代に資産が預金のみというのはリスクがあると思います。また、株式だけというのもリスク分散の観点ではよくない。ですので、資産の中に何らかの形で債券を入れていくのがよいのではと思います。

そのためには債券について勉強しなければいけなかったり、少し時間がかかったりしますす。そのハードルを乗り越えれば、債券は株式に比べて銘柄も少なく、債券投資は案外楽しいですよ。少しのハードルを越えてほしいなと思います。

※記事中の図表はすべて、オンラインセミナー「外国債券入門 ~プロに聞く『守りながら攻める堅実な運用スタイル』とは~」講演資料

※本コラムで取り上げられた投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- ピクテ・ジャパン株式会社 シニア・フェロー、名古屋商科大学大学院教授

大槻奈那(おおつき・なな) - 国内外の金融機関、格付機関にて調査研究に従事し、Institutional Investors誌によるグローバル・アナリストランキングの銀行部門にて2014年に第1位。国家戦略特区諮問会議有識者議員、デジタル行財政改革会議アドバイザリーボード委員、金融庁・資産運用に関するタスクフォースメンバー、東京大学応用資本市場研究センターフェローなどを務める。日本経済新聞「十字路」、日経ヴェリタス「プロの羅針盤」、ロイター為替フォーラム、テレビ東京「Newsモーニングサテライト」で連載や解説も。 一橋大学博士(経営学)。

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。