2019.10.24 NEW

資産を1,000万円単位で左右する! 個人向けバランスシートの使い方

個人が理想のライフデザインを描くためには、「ファイナンス」の知識が不可欠。前回の記事では、ビジネスパーソンの多くが身に着けているであろう「コーポレートファイナンス」の知見を「パーソナルファイナンス」に活かす方法を紹介した。

自分らしい人生を送るために必要な資金をパーソナルファイナンスで管理する。その原動力となるのが、資産がお金を生む仕組み「資産形成エンジン」だ。では、理想の資産形成エンジンを作成するためには、具体的にどうすればよいのか。

前編に引き続き、『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)の著者で米国在住のファイナンシャル・プランナー、岩崎淳子さんにお話をうかがった。

バランスシートをもとに、ゴールから逆算して「資産形成エンジン」を改造する

今回は、2年以内に住宅購入を検討中の36歳既婚男性・Aさんを例に考えてみよう。

Aさんの妻は専業主婦で、世帯年収は640万円。26歳のときに夫婦で1,000万円の終身保険に入り、娘が生まれたことを機に学資保険にも加入した。老後の資産づくりは、企業型確定拠出年金で元本保証の貯蓄型プランを選んでいる。

まずはバランスシートの作成だ。左上の流動資産を書き込む箇所には現在の預金金額を、左下の固定資産を記入する箇所には、運用資産、現時点で保険を解約した場合に返ってくる解約返戻金額などを記入する(図1)。

右上の負債を書き込む箇所には住宅ローンなどの金額が入るが、現時点では住宅購入に至っていないため負債は0円。結果、Aさんの場合、純資産は849.6万円ということになる。

出典:岩崎淳子『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)

自身の資産状況を把握した次は、目標を定めて、そこに至るために必要な資産形成エンジンの改造を行う。

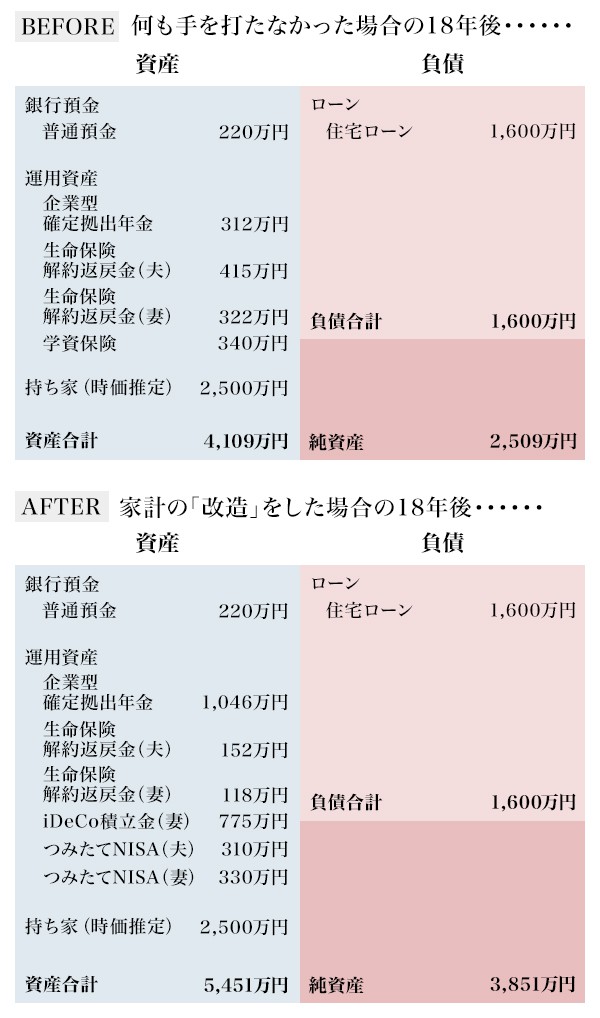

Aさんが設定したゴールは、住宅を購入したうえで18年後に純資産3,500万円を形成すること。現状の資産形成エンジンのまま過ごした場合、目標に到達することはできるのだろうか。現状のエンジンのまま、2年後に住宅購入(30年ローンで3,700万円)をしたと仮定したうえで試算した18年後のバランスシートが図2だ。

※基本生活費の6カ月分+αの220万円のみを預金に残し、住宅購入にあてた

出典:岩崎淳子『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)

現在の保険に依った資産運用の場合、18年後の予想純資産は2,509万円。目標の3,500万円には1,000万ほど足りないことがわかる。

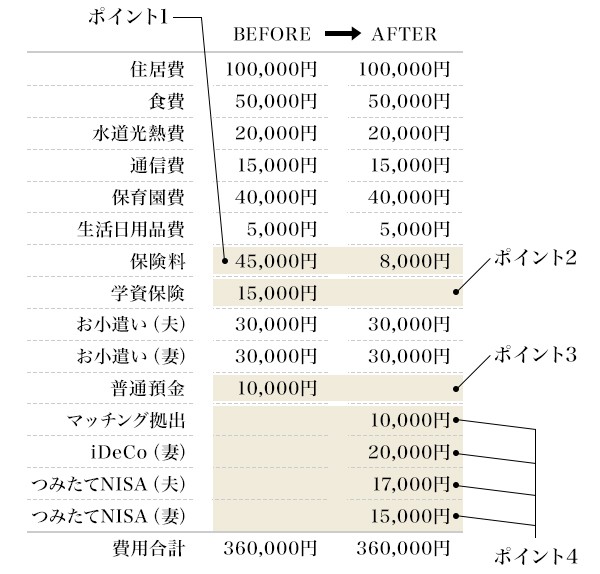

そこでAさんは資産形成エンジンの改造を行うことを決める。このとき大切なのが、キャッシュフローの視点。一般的には、家計簿や月の支出表で管理されている。改造ポイントは以下の4つだ(図3)。

出典:岩崎淳子『お金が勝手に貯まってしまう 最高の家計』(ダイヤモンド社)

ポイント1:金額の大きい終身保険の保険料(月45,000円)を収入保障保険(月8,000円)に切り替え。

ポイント2:学資保険の代わりに、学資用に夫婦で「つみたてNISA」を利用。

ポイント3:すでに十分な預金があるため、毎月1万円の積立式定期預金も中止。

ポイント4:生命保険・学資保険・預金の見直しで浮いた62,000円を長期運用へ変更。

図2のバランスシートと、上記の通り資産形成エンジンを改造した場合のバランスシートの比較が図4だ。個人型確定拠出年金のiDeCoなども利用した結果、18年後の純資産の試算は3,851万円に。仮に、iDeCoは年平均で6%、つみたてNISAは4%の利回りが出たとした場合、住宅を買ってローン返済をしながらも、金融資産だけで3,000万円近い額を形成することができることになる。

こうして比較してみると、年収などに大きな変化がなくとも、資産形成エンジンを改造するだけで将来的な資産総額に大きな差が出てくることがわかるだろう。バランスシートとキャッシュフローの見直しをやらない手はないのだ。

資産形成エンジンの改造を始めるべきタイミングはいつ?

人生100年といわれる時代。70歳でリタイアしたとしても、そこから30年間は生活が続くことになるわけだから、資産は多いに越したことはない。ただし、だからといってやみくもに稼ごうとしたり、逆に、必要以上に節約したりするのではなく、まず考えるべきは「自分がどう生きたいか、どんな老後を送りたいか」であると岩崎さんはいう。

「ライフデザインを描くにも、まだ若いから老後のことなど考えられない、何歳で結婚して家を買うのかわからないので、細かなプランは立てられない、という人もいると思います。その場合、ざっくりしたものでかまいません。いざ細かなライフデザインが描けるようになったときに、お金が足りないからできない……、となるのは避けたい。繰り返しになりますが、お金はあくまでも自分らしい生き方を実現するためのツール。お金が増えれば、それだけ生き方の選択肢も増えるということなのです」

では資産形成エンジンの改造は、いつから実践すべきか。結婚したら考える、30歳までには考える、といった目安はあるのだろうか。

「私はいつも『いま始めてください』と言っています。今日のあなたは、人生のなかでいちばん若い。資産形成エンジンを改造しようかどうか1年間迷えば、その分だけ運用できる期間が減り、資産形成エンジンのパワーは弱まります。50代より40代、40代より30代、30代より20代。焦りは禁物ですが、どうせやるなら、少額でもかまわないのでできるかぎり早く始めるのがベストです」

あなたは自分がどんな人生を送りたいのかをイメージすることができるだろうか。そのために必要な資産をもっているだろうか。いずれにしても、まずは家計の財務状況を把握するのが第一歩。人生のなかでいちばん若い今日、まずは自分のバランスシートをつくってみることから始めたい。

- 【お話をお伺いした方】

- 岩崎 淳子(いわさき じゅんこ)

ファイナンシャル・プランナー。米国公認会計士/パーソナル・ファイナンシャル・スペシャリスト(CPA/PFS)。Smart&Responsible代表。上智大学ドイツ語学科を卒業後、NTTに入社。米パデュー大学大学院経営科学修士。ガートナーなど外資系IT企業にて、マーケティング戦略やアナリスト業務を経験したのち、2000年、夫の転職を機に米バージニア州に移住し、2歳児の子育てと家事を担当する専業主婦へと転身。大学で工学を教える夫に家計に携わる余裕がなかったことから、自身の役割を「一家を支えるCFO」と再定義。仕事で培ったリサーチ・分析の能力を武器にしながら、独学でCPAとPFSの資格を取得。2011年、自身の体験に基づき、個人向けファイナンシャル・プランニングを行う「Smart&Responsible」を立ち上げ。主婦と専門家の2つの視点から、効率的な家計システム構築のヒントをアドバイスしている。現在、米カリフォルニア州在住。

- ご留意事項

- 本記事で提示された内容は取材先の見解によるものであり、将来の投資成果を当社として保証するものではなく、また推奨するものではありません。実際の資産配分の見直し等を行う場合には、ご自身にてご判断ください。