2021.01.28 NEW

20代や30代の口座開設数が急増!―若手こそ「つみたてNISA」を始めるべき理由

コロナ禍の行く末もまだ見えず、昨今は世界経済も不安定な状態が続き、先行きが不透明な時代になった。さらに、“人生100年時代”の到来も近い日本では、いま必要なお金だけでなく、これから起こるさまざまなライフイベントや長い老後に必要な資金のことまで考えておく必要がある。

将来を見据えた資産運用は、早く始めるほどメリットがあるもの。そこで若手ビジネスパーソンに注目してほしいのが「つみたてNISA」だ。

そもそも「つみたてNISA」とは?

2014年1月からスタートした「一般NISA」は、証券会社や銀行で専用口座をつくると、年間120万円(5年間で最大600万円まで)の投資額が非課税の対象になる税制優遇制度のこと。

一方、「つみたてNISA」は、少額からの長期・積立・分散投資を支援する目的で2018年1月から導入されたもの。上記のような目的に適した一定の投資信託に限り、年間40万円(非課税期間は20年間)の非課税投資枠が設定されている。

いわば、積立投資の効果とNISAによる税制優遇のメリットの両立を目指して導入されたのが「つみたてNISA」なのだ。

20代・30代の口座開設数が急増中!

金融庁による調査を見ると、近年、「つみたてNISA」の口座開設数が若い世代で急増している。

2020年6月末の世代別の口座開設数は、30代が64万8,327口座でトップ、次いで40代が62万6,904口座となっている。20代は口座開設数こそ40万9,627口座で50代に次ぐ4位だが、2020年3月末から6月までの3カ月の増加率は19.2%と圧倒的に高い伸びを見せている(図1)。

同様に、同じ期間の増加率は30代も13.1%と二桁増。口座数や口座増加率のデータを見ても、いま若手世代の多くの人が「つみたてNISA」に注目し、制度を利用して投資を始めていることがわかる。

| つみたてNISA 口座数 (2020年6月時点) |

2020年3月末 からの増加率 |

年代別比率 | |

|---|---|---|---|

| 総数 | 244万3,717口座 | 11.2% | 100.0% |

| 20歳代 | 40万9,627口座 | 19.2% | 16.8% |

| 30歳代 | 64万8,327口座 | 13.1% | 26.5% |

| 40歳代 | 62万6,904口座 | 9.3% | 25.7% |

| 50歳代 | 43万2,816口座 | 8.4% | 17.7% |

| 60歳代 | 21万8,981口座 | 6.9% | 9.0% |

| 70歳代 | 9万2,204口座 | 4.6% | 3.8% |

| 80歳代以上 | 1万4,858口座 | 5.2% | 0.6% |

出典:金融庁「NISA・ジュニア NISA 口座の利用状況調査(2020年6月末時点)」

※つみたて NISA 口座数は、基準日時点において、つみたて NISA の投資利用枠が設定されている口座数。

※年代別比率については、端数処理(四捨五入)の関係で、合計が 100%にならない場合がある。

つみたてNISAの利用で資産はどのくらい増える?

では、実際に「つみたてNISA」で資産運用を行うと、どのような投資効果が期待できるのだろうか。ここでは「つみたてNISA」を利用し、約20年間(2001年2月~2020年8月)、毎月1万円を「野村つみたて外国株投信」に投資していたケースを過去の実績値からシミュレーションしてみよう。

同ファンドに積立投資を行った場合、約20年間の積立額である235万円が約569万円になっていた(図2※シミュレーション)。

さらに、「つみたてNISA」を利用すれば、利益334万円に課される税金約68万円が非課税となる。こうした大きな税制優遇の恩恵を受けられることも、多くの人が「つみたてNISA」を選ぶ理由だ。

出典:野村證券商品企画部作成

※当該実績は過去のものであり、将来の運用成果を保証するものではありません。

※期間:2001年2月~2020年8月まで。2020年は8月までのファンドの実績値。チャートはファンドにかかる各種費用控除後。2017年10月までは「MSCI ACWI(除く日本、配当込み、ドルベース)」からファンドにかかる各種費用を控除した数値を使用しており、ファンドの実績値ではありません。2017年11月からは当ファンドの実績値。

※積立投資パフォーマンス推移は税引前分配金を再投資したものとして計算。

[ファンドの主なリスク]株価変動リスク、為替変動リスク、カントリーリスク

上記の「主なリスク」に起因する基準価額の変動により、投資家の皆様が損失を被る可能性がございます。各ファンドのリスクは上記の「主なリスク」に限定されるものではありません。

ファンドの特色、投資リスク、手数料および費用等については、以下リンク先ページ「野村つみたて外国株投信」ファンド詳細の目論見書をご確認ください。

若手ビジネスパーソンこそ「つみたてNISA」を始めるべき理由

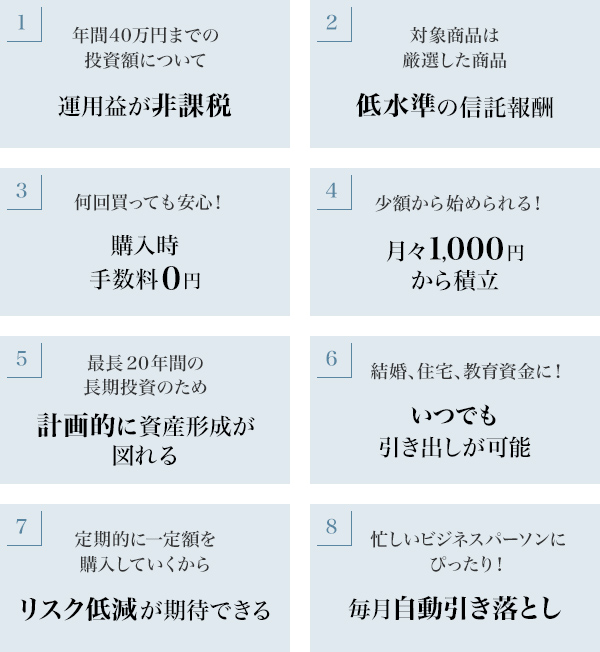

20代や30代の若手ビジネスパーソンにこそ、ぜひ始めてほしい「つみたてNISA」。その理由を、野村證券の「つみたてNISA」をもとに見てみよう。以下の表(図3)にあるように、たとえば、年間40万円までの投資額の運用益が“非課税”になったり、“低水準の信託報酬”で“購入時手数料0円”であることが理由としてあげられる。

仕事や自分磨きなどに多忙な若手世代だからこそ、毎月自動引き落としされる利点を活かして、手間を掛けずに長い時間を活用して資産を増やしたいところ。その点、非課税な上に長期運用向きの「つみたてNISA」は有効な選択肢の一つと考えられる。

野村證券は、一般的な「つみたてNISA」の利点に加え、2020年3月16日より業界最安となる“信託報酬0円”の新しい低コスト商品「野村スリーゼロ先進国株式投信」を取り扱っている。気になる人は、ぜひ詳細を以下のリンク先ページで確認してみてほしい。

[ファンドの主なリスク]株価変動リスク、為替変動リスク

上記の「主なリスク」に起因する基準価額の変動により、投資家の皆様が損失を被る可能性がございます。各ファンドのリスクは上記の「主なリスク」に限定されるものではありません。

ファンドの特色、投資リスク、手数料および費用等については、以下リンク先ページ「野村スリ―ゼロ先進国株式投信」ファンド詳細の目論見書をご確認ください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。