2021.02.25 NEW

若手世代を中心に加入者数が急増中! 「iDeCo」の注目度がアップする理由とは?

iDeCo(個人型確定拠出年金)とは、簡単にいえば自分で毎月積み立てる掛金を決めて運用し、60歳以降に受け取る“もうひとつ”の年金のこと。積み立てた資金は一括で受け取る一時金、もしくは分割で受け取ることが可能だ。

iDeCoはよく初心者におすすめの投資法として紹介されるが、「仕組みやメリットがよくわからない」「制度が難しそう」などと思っている人が多いかもしれない。そこで、ここ数年のiDeCoの加入者数の推移や人気な理由、メリットを見ていこう。

20代の加入者が4年で約12倍に!

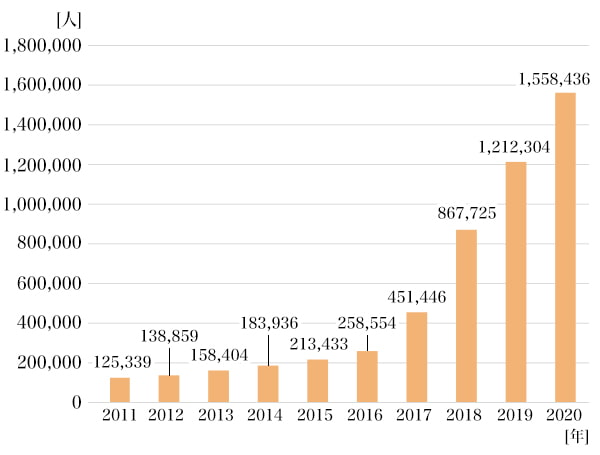

企業年金連合会のウェブサイトで公表されている最新の「確定拠出年金統計資料」によると、iDeCoの加入者数は2016年の25万8,554人から2020年の155万8,436人へと4年間で約6倍に増加している(図1)。

2017年から2018年にかけて大きな伸びが見られるのは、2017年の法改正で従来は自営業者や企業年金のない会社員などに限定されていたiDeCoの加入範囲が、専業主婦や企業年金のある会社員、公務員などにまで大きく拡大されたからだ。

出典:運営管理機関連絡協議会「確定拠出年金統計資料(2020年3月末)」

※加入者数は各年3月末時点のものです。

また、2016年から2020年にかけてのiDeCo加入者数の伸び率を世代別に見ると、20代は約12.6倍、30代・40代は約6倍、50代は約5倍とすべての世代で急増しており、特に20代の伸び率が突出していることがわかる(図2)。

| 2016年 | 2020年 | 2016年と2020年の比率 | |

|---|---|---|---|

| 20~29歳 | 7,062 | 89,309 | 12.6倍 |

| 30~39歳 | 50,295 | 336,962 | 6.7倍 |

| 40~49歳 | 96,349 | 610,966 | 6.3倍 |

| 50~59歳 | 104,806 | 520,935 | 5.0倍 |

出典:運営管理機関連絡協議会「確定拠出年金統計資料(2020年3月末)」

※加入者数は各年3月末時点のものです。

一時期、メディアで「老後資金2000万円問題」という話題や、2040年には生涯未婚率が約4割にもなるという予測が世間を賑わせた。現代を生きる若者にとって、「自分の老後は自分でなんとかするしかない」という考えは、今や当たり前になっているのではないだろうか。特に若い世代のiDeCo加入者が急増していることには、そうした背景もあるのかもしれない。

iDeCoのような私的年金が必要な理由は?

国民年金や厚生年金などの公的年金制度は、20歳から59歳までの年金供給世代(現役世代)が年金受給世代を支えるもの。自分が過去に払った分がそのまま戻ってくるような仕組みではなく、将来的にいつどのくらい受け取れるかは実際のところわからない。

特に人生100年時代ともいわれる日本では、公的年金だけに頼らない老後を見据えた資産形成が重要視され、国もそうした個人での資産形成を税制面でメリットのある様々な制度をスタートさせるなど支援している。

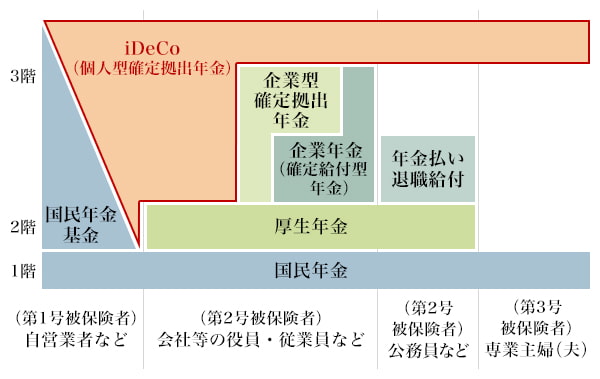

そもそも日本の年金制度は、図3のような2階建ての構造になっている。そうした2階建ての公的年金の上に3段目として積み上げられるのが、iDeCoなどの「私的年金」。現役世代がリタイアした高齢者を支える公的年金とは違い、私的年金はあくまでも自分のために積み立てる制度だ。

「何歳から、何年間で、いくらずつ受け取るか」など、受給開始年齢や受給ペースを自分で決められる上、年金で受け取り始めてから5年経過すると全額を受け取ることもできる。毎月の積立額は途中で変更できるので、まずは無理のない額で始めることがポイントだ。

iDeCoに加入するメリットは?

iDeCoはなんといっても「節税効果が高い」ところが魅力だ。

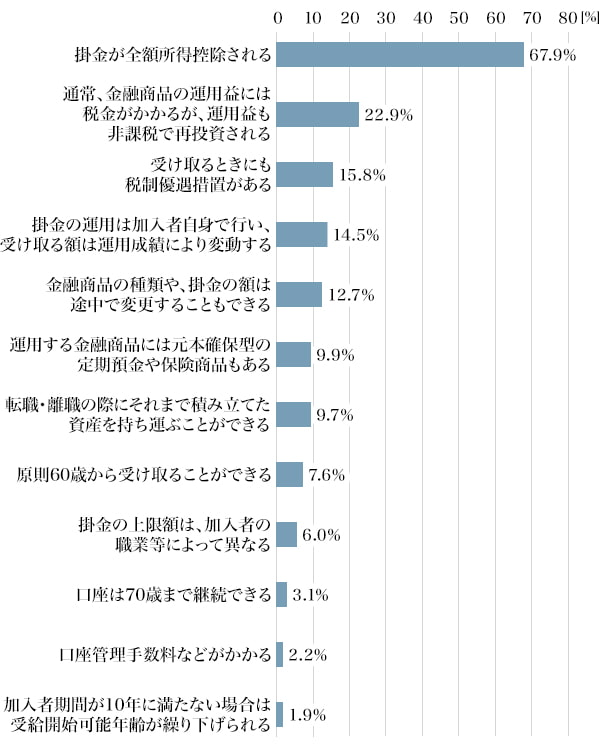

投資信託協会が2019年に実施した調査を見ると、加入者が感じている特徴の1位は「掛金が全額所得控除される(67.9%)」、2位は「通常、金融商品の運用益には税金がかかるが、運用益も非課税で再投資される(22.9%)」、3位は「受け取るときにも税制優遇がある(15.8%)」という結果になっている(図4)。

これらの調査結果から、「積み立てる」「運用する」「受け取る」という投資の3つのステップのすべてにおいて、税制優遇措置があることがiDeCoの大きなメリットだ。

出典:一般社団法人 投資信託協会「2019年(令和元年)投資信託に関するアンケート調査(NISA、iDeCo等制度に関する調査)」

※全国の20~79歳の男女20,000人を対象にしたインターネット調査。2019年12月17日~12月26日に実施。

※現在iDeCoに加入している「口座開設層」のデータを抜粋。

また、所得税の税率は、所得の額が大きくなるにつれて図5のように増えていく。iDeCoの掛金は全額所得控除されるため、その分だけ課税される所得金額は減る。場合によっては税率が下がり、節税できる可能性もある。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 9万7,500円 |

| 330万円を超え、695万円以下 | 20% | 42万7,500円 |

| 695万円を超え、900万円以下 | 23% | 63万6,000円 |

| 900万円を超え、1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

法改正により、iDeCoの注目度がアップ!

特に20代を中心とする若い世代からの注目度が高くなっているiDeCoだが、今後はさらにその傾向が強まりそうだ。その理由がこれからの法改正にある。法改正の大きな変更点をまとめると、以下の5点がポイントとなる。

- 2021年1月~ オンラインでの申し込みが可能、手軽に始められる。

- 2022年4月~ 受給開始可能期間が「60歳~70歳まで」から「60歳~75歳まで」に拡大。

- 2022年5月~ 加入可能年齢が「60歳未満」から「65歳未満」に拡大。

- 2022年10月~企業型DC加入者のiDeCo加入の要件緩和。

- (政令で定める日から施行) 企業型確定拠出年金の加入者のiDeCo(個人型確定拠出年金)の拠出限度額が変更。「5.5万円-企業型確定拠出年金の事業主掛金額-確定給付型の事業主掛金額(ただし、2万円を上限)」

※上記法改正内容は概要を説明したものです。詳細は厚生労働省ホームページでご確認ください。

これまでiDeCoに加入するためには、資料請求から必要書類への記入・返送など、加入者にとっては面倒な手間と時間がかかっていた。それが法改正を受け、オンラインでの申し込みが可能になるため、手軽に始められる(事業主払込などオンラインでの申し込みができない場合あり)。

他にも受給開始可能期間や加入可能年齢が拡大し、企業型DC(企業型確定拠出年金)加入者のiDeCo加入の要件が緩和され、加入しやすくなる。また、2020年12月に公表された令和3年度の税制改正要望では、まだ確定ではないが拠出限度額の変更が挙げられている。

将来のための資産運用をしながら、節税もできるiDeCo。現役引退後の自分自身への仕送りとして、早いうちからiDeCoを始めておきたい。さらに詳しく知りたい人は、ぜひ以下のリンクから調べてみてはいかがだろうか。

- iDeCoの加入資格や限度額、商品など、さらに詳しく知りたい人はこちら!

※確定拠出年金法または税の法令の変更などにより、予告無く変更される場合があります。

※確定拠出年金の運営管理機関業務は、証券業務とは異なる業務です。

- iDeCoへの加入にあたってのご留意事項

-

- 加入し、掛金を拠出できるのは65歳未満の国民年金の被保険者の方です。

- 確定拠出年金制度で積み立てた資産は、原則60歳になるまで引き出すことができません。

- 個人型確定拠出年金は、1人1口座が原則です(複数の金融機関を通じて加入することはできません)。

- 60歳到達時点で通算加入者等期間が10年未満の場合、期間に応じて受給開始可能年齢が61歳~65歳に繰り下がります(通算加入者等期間を有しない60歳以上の加入者の方の受給開始は加入から5年経過した日以後となります)。

- 将来の受取額は運用成果によって決まりますので、良かった場合も悪かった場合もご自身の受取額に反映されます。

- 加入から受け取りまで、所定の手数料がかかります。

- 掛金は「毎月定額」以外に「掛金額、拠出月を指定」することが可能ですが、一定の制約があります。

- 野村のiDeCoへの加入にあたってのご注意

-

- 本情報は個人型確定拠出年金の紹介を目的として野村證券株式会社が作成したものであり、制度のすべてを説明したものではありません。

- 信頼できると考えられる情報に基づいて作成しておりますが、正確かつ完全であることを保証するものではありません。

- 加入申出の際は、資料等で詳細をご確認の上、お手続きください。

- 本情報の記載内容は、今後、法令等の改正により、変更される場合もありますので、ご了承ください。