2021.06.10 NEW

月3万円で1,000万円を作るには? シミュレーションで見えた資産形成のポイント

資産を増やす方法として、多くの人は真っ先に「貯金」と「節約」、その次に「資産運用」を思い浮かべることがLINEリサーチの調査結果からわかった。

ところが、貯金額のデータを見ると、一般的に収入が多いと言われる50代でさえ、1,000万円以上の貯金がある人は13%にとどまっている。

今回は、調査データとシミュレーション結果の比較から、資産を増やす方法の違いによって、どのような結果が生まれるかを調べた。

資産を増やす方法は「貯金」「節約」がトップ、「資産運用」は3位

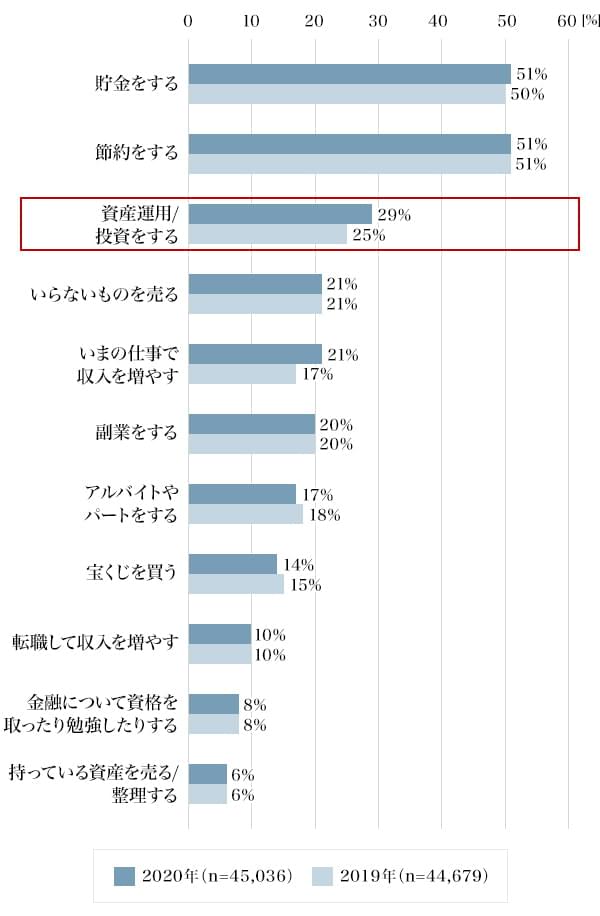

LINEリサーチが実施したアンケート調査の結果によると、お金や資産を増やす方法について聞いたところ、「貯金をする」と「節約をする」の回答が51%で同率トップになった。次いで3位にランクインしたのは「資産運用/投資をする」で29%だった。

前年調査と比較すると、1位、2位の割合はほぼ同一だが、「資産運用/投資をする」と答えた人は4%増加した。資産運用に関心を持つ人は、少しずつ増えているようだ(図1)。

※ 全国の15歳~69歳までの男女を対象にしたインターネット調査。2020年度調査は2020年12月21日~12月25日に、2019年度調査は2019年12月21日~12月25日に実施。

※ 上図の集計ベースは20歳~69歳。

※ 本調査で用いられた「貯金」とは、一般的な「お金を貯める」意味で用いられており、特定の金融機関等で取り扱っている「貯金」をさすものではない。

回答の傾向を男女別で見ると、「貯金をする」と「節約をする」は、男女ともにトップ2にランクインしている。しかし、「資産運用/投資をする」は、男性は35.9%で3位にランクインしたが、女性は22.1%で5位となった。今回の調査では、男性の方が資産運用に前向きという結果が示された(図2)。

※ 全国の15歳~69歳までの男女を対象にしたインターネット調査。2020年12月21日~12月25日に実施。

※ 上図の集計ベースは20歳~69歳。

※ 本調査で用いられた「貯金」とは、一般的な「お金を貯める」意味で用いられており、特定の金融機関等で取り扱っている「貯金」をさすものではない。

「貯金で1,000万円貯めている人」の割合は、収入の多い50代で13%

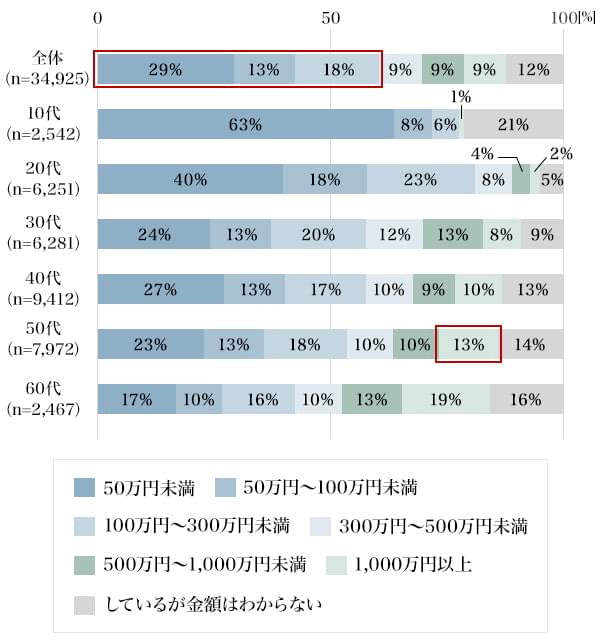

では、「お金や資産を増やす方法」として最も回答数の多かった「貯金」では、実際にどれくらいの資産を作っているのだろうか? 具体的な貯金額を見ると、「50万円未満」(29%)と回答した人が全体で最も多かった。また、貯金額が300万円未満の人は合計して、全体で6割と半数以上を占めた。

一方、貯金額が「1,000万円以上」の人は全体の9%だった。年代が上がるにつれて割合は高くなるものの、一般的に収入がピークになる人が多い50代でさえ、貯金額が1,000万円以上の人は13%だった(図3)。

※ 全国の15歳~69歳までの男女を対象にしたインターネット調査。2020年12月21日~12月25日に実施。

※ 本調査で用いられた「貯金」とは、一般的な「お金を貯める」意味で用いられており、特定の金融機関等で取り扱っている「貯金」をさすものではない。

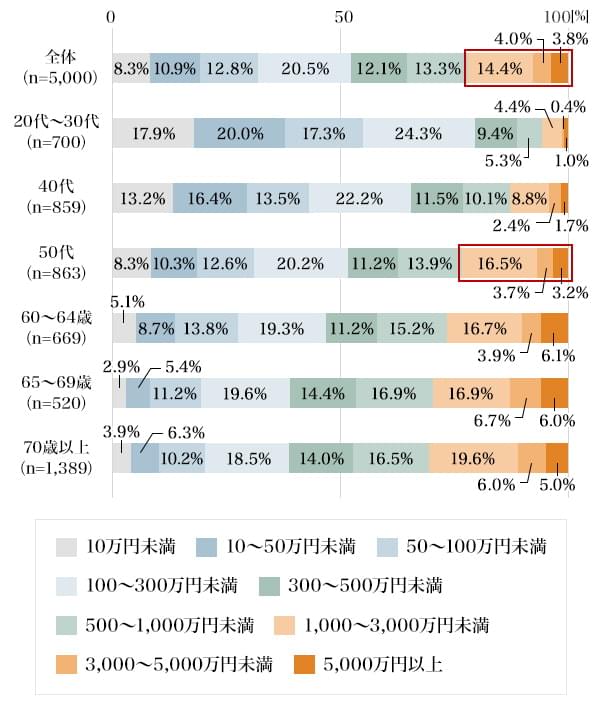

続いて、有価証券の保有額を見てみよう。日本証券業協会が有価証券保有者を対象に実施した調査によると、全体で最も多かったのは「100~300万円未満」(20.5%)であった。注目したいのは、1,000万円以上の有価証券を保有していると回答した人の合計が、全体で22.2%、50代で23.4%と、図3で紹介した貯金額のデータとは大きな差があることだ(図4)。

出典:日本証券業協会『個人投資家の証券投資に関する意識調査報告書』

※ 全国の個人投資家(20歳以上)5,000人を対象としたインターネット調査。2020年6月30日~7月5日に実施。

毎月3万円の積み立てで1,000万円貯めるのに何年かかる?

では、これから資産を増やしたいと思ったら、1,000万円貯めるのにどのくらい時間がかかるのだろうか。

貯金と資産運用それぞれのケースで、野村證券が提供している「みらい電卓」を用いて、毎月3万円ずつ積み立てるシミュレーションをしてみたところ以下のような結果となった(図5)。

【貯金】

月3万円で1,000万円になるまで27年9カ月。代表的な普通預金金利※0.001%でシミュレーション。

※ 普通預金の平均年利率(日本銀行「預金種類別店頭表示金利の平均年利率等について」(2021年5月26日公表)より)

【資産運用】

月3万円で1,000万円になるまで20年4カ月。想定利回り3%でシミュレーション。

毎月3万円積み立てた場合、目標の1,000万円を貯めるのに、貯金(代表的な普通預金金利0.001%で運用した場合)だと約28年かかるが、想定利回り3%で資産運用をすると約20年で到達する。この約8年の差は大きい。

ただ、多くの人が「想定の利回りで運用ができるのか?」「期待したリターンを得ることができるのか? 損するのでは?」と不安に感じることだろう。

実際、資産運用にはリスクもあり、期待通りの成果を得られないこともある。しかし、「時間」を味方につけることで、リスクを分散できる効果が期待できる。

資産運用のリスクを「時間」で「分散」するメリット

資産運用で運用利回り低下のリスクを抑えるために重要なのが、「時間分散」という考え方だ。

投資信託を例に説明しよう。投資信託は、運用の対象になっている株式や債券の値動きによって、常に価格が変動している。そのため、どのタイミングで購入して投資すべきかの判断を難しいと感じる人も多いだろう。

しかし、一時期にまとめて購入するのではなく、一定金額を毎月投資し続けることで、価格が低い時の購入量は多く、価格が高い時の購入量は少なくなり、最終的な平均購入単価を低く抑える効果が期待できる。こうした投資手法のことを、ドルコスト平均法と呼ぶ。

資産運用は「早く始めること」「長く続けること」がポイント

資産を増やす方法として、「貯金」と「節約」を真っ先に思い浮かべる人が多いが、今回の簡単なシミュレーション結果からも分かるように、中長期での資産形成を図るためには、「運用」の効果を無視することは難しいといえるだろう。

資産運用をしない人の中には、「期待する運用利回りが達成できるか?」などの不安から、関心がありつつも踏み出せていない人もいるだろうが、資産運用のポイントである「毎月一定額」を「長期」に渡り継続して積み立てるためには、生活に影響しない「余裕資産」の範囲で資産運用を行うことが重要だ。

余裕資産の範囲での資産運用であれば、短期的な資産の値動きに右往左往することなく、目標金額に向かって、資産形成を続けていくことができるだろう。まずは、自身の目標金額をどれくらいの期間で達成できそうか、具体的にイメージできるようにシミュレーションをしてみてほしい。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。