基礎から学べる行動ファイナンス 第3回「人の行く裏に道あり花の山」

野村證券金融工学研究センターの大庭昭彦が投資や資産運用の際に人が陥りがちな「バイアス」に関して解説する「基礎から学べる行動ファイナンス」シリーズ。第3回では、第1回、第2回で紹介した「心理バイアス」によって引き起こされる事象を、ある人の行動に例えて紹介します。

株式投資に興味を持ったが・・・

45歳の誕生日を迎えたAさんは、仕事は順調で生活資金にも余裕がありました。株式や投資信託には全く興味を持っておらず、給与の全てを銀行預金に回す生活。生まれてこのかた投資をしたことはありませんでした。45歳になってからしばらくも、目立った経済ニュースはなく、株価もあまり動いてはいませんでした。

そうこうしているうちに、徐々に景気が上向き、株価も上昇し始め、Aさんも少し投資に興味がわいてきました。 しかし、慎重な性格のAさんは、しばらく様子を見ていました。すると、その後さらに株価は上昇。企業の画期的な新商品や、明るい業績の見通しについてのニュースをたびたび目にするようになりました。

「ダメ押し」で投資を始めたものの

さらには、投資を勧める雑誌の特集記事や、投資の成功体験を語るYouTuberも急増。古くからの友人から「投資で成功した」という話を聞いたのが「ダメ押し」となり、ついにAさんも株式投資を始めました。

しかし、しばらくすると購入した株式の株価が下落し始めたのです。Aさんは少し不安になったものの、そのまま静観していました。

何もしないでいると株価はさらに下落、暗い経済ニュースも増えました。YouTubeやSNSなどのメディアに登場する自称・経済専門家が「暴落が今後も続く三つの理由」などともっともらしく語るのを聞いていると、どんどん不安が募っていき、ついにAさんは保有株式を全て安値で「投げ売り」してしまいました。

Aさんが株式を売却した直後、なぜか株価は急回復。みるみるうちに景気も回復し、悪い経済予測を語る評論家もいなくなりました。ただ、「Aさんが大きな損失を出した」のは事実。Aさんは「二度と株式投資はしない」とこぼすようになりました。

失敗の原因は?

この事実を冷静に分析してみましょう。Aさんの失敗は「投資をしたこと」ではなく、「最も悪いタイミングで株式を買い、最も悪いタイミングで株式を売ってしまったこと」なのです。本連載の第1回で取り上げた「12の心理バイアス」に照らして考えると、Aさんの一連の行動の裏にあるバイアスで最も目立つのは「群集心理」です。

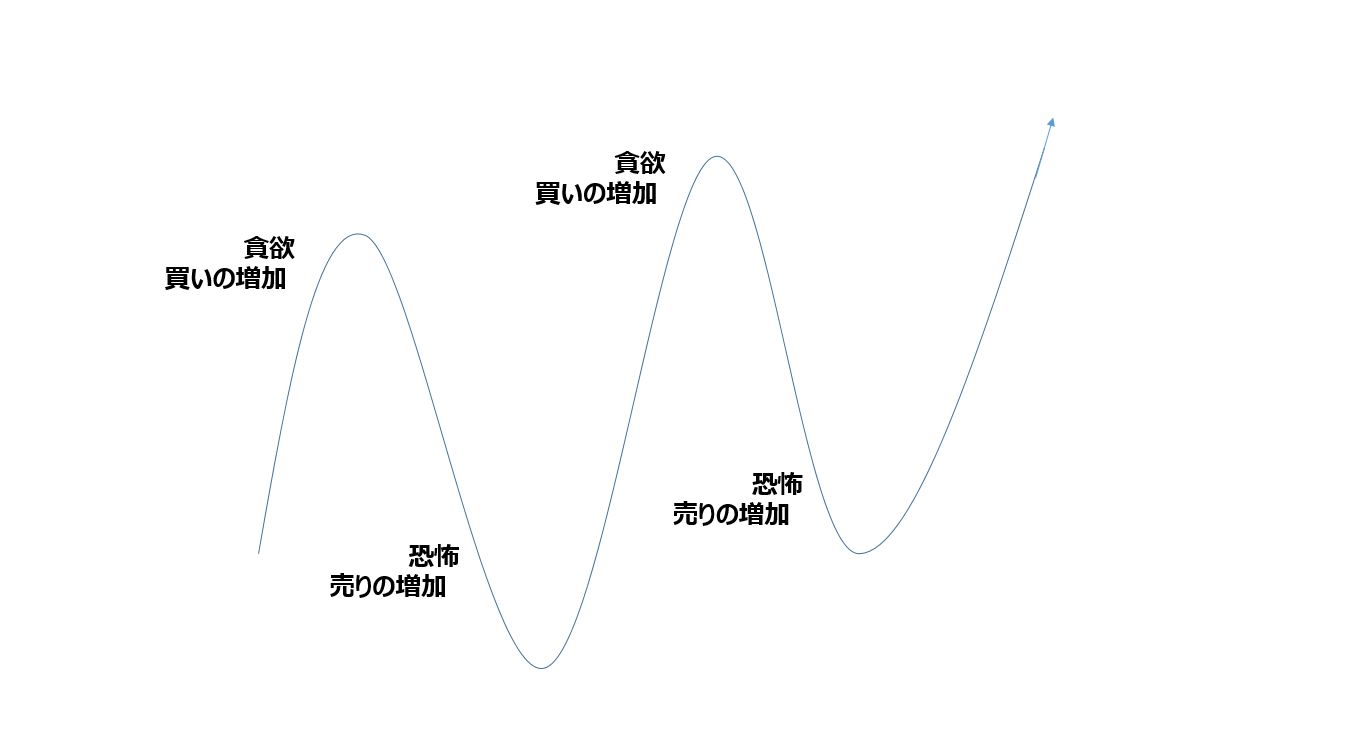

〔図表〕市場の上下と群衆行動

- 出所:野村證券金融工学研究センター

群集心理とは〔図表〕に示したように、「市場の上昇トレンドを見ると、人は貪欲になって買いを増やし、その後、調整局面で下落すると不安になって、人は恐怖から逃れるために売りを増やす」という、市場で繰り返し見られる典型的な投資行動です。

現代にも通ずる「格言」

「群集心理」の他にも関係するバイアスは多く、貪欲になっている局面では「自信過剰」が、恐怖を感じている局面では「後悔回避」が働きます。

本連載の第1回、第2回で紹介した「2重過程モデル」では、主に「直感システム」による「速い判断」と解釈できます。 統計的には「相場は上下を繰り返している」ことを考えると、こうした感情的な売買は保有したままよりも損をするケースが多いことも分かります。今回のタイトルでも示した「人の行く裏に道あり花の山」という古くから伝わる投資の格言は、群集心理の悪い効果を戒めるものですが、現代にも通ずるのは少し残念、といえそうです。

(KINZAI Financial Plan 2023年3月号掲載の記事を再編集したものです)

本稿は、野村證券株式会社社員の研究結果をまとめたものであり、投資勧誘を目的として作成したものではございません。2023年2月現在の情報に基づいております。

野村證券株式会社金融工学研究センター エグゼクティブディレクター、CMA、証券アナリストジャーナル編集委員、慶應義塾大学客員研究員、投資信託協会研究会客員。東京大学計数工学科にて、脳の数理理論「ニューラルネットワーク」研究の世界的権威である甘利俊一教授に師事し、修士課程では「ネットワーク理論」を研究。大学卒業後、1991年に株式会社野村総合研究所へ入社。米国サンフランシスコの投資工学研究所などを経て、1998年に野村證券株式会社金融経済研究所に転籍、現在に至るまで、主にファイナンスに関わる著作を継続して執筆している。2000年、証券アナリストジャーナル賞受賞。

関連記事