どっちがおトク? ~DC法改正によるマッチング拠出とiDeCoの選択~

ここではiDeCo(個人型確定拠出年金)最近の改正動向についてお伝えします。

2022年10月のDC法改正により企業型DC(確定拠出年金)加入者にもiDeCoの選択肢が出来ます。これまでは、一部企業型DCプランでのみiDeCo加入が認められていたのですが、この改正からはどの企業型DCプランに入っていてもiDeCoに加入できるようになります。この制度改正について、説明いたします。

ポイント

①企業型DC加入者はiDeCo加入を選択できるようになります。

②ただし、加入者掛金(マッチング拠出)を行っている人はiDeCoには加入できません。どちらかを選ぶ必要があります。

③企業型DCにおける拠出限度額が5.5万円の場合はiDeCoへの拠出限度額は月2万円、企業型DCにおける拠出限度額が2.75万円の場合はiDeCoへの拠出限度額は月1.2万円となります。

④事業主拠出額とiDeCoの拠出額が各々の拠出限度額の範囲内(月額5.5万円又は2.75万円)に収まる必要があります。

悩ましいのは②です。自分にはどっちがいいのかわからないという方もいらっしゃると思いますので、ここでは決めるためのポイントを2つ書いてみます。

・どちらがおトクか?

・加入している企業型DCの商品ラインナップに不満はないか?

- iDeCoについて基礎知識から学べるサイトをご紹介します

『動画やマンガでiDeCoを学ぼう! 2つのサイトをご紹介』 - iDeCoを活用した資産形成の考え方を詳しく解説します

『将来のための資産形成~iDeCoで備えよう!その1』 - iDeCoのメリットについてトークセッション形式でわかりやすく解説します

『iDeCoを使って計画的に資産形成を!』

どちらがおトク?

「どちらがおトクか?」については、大きく「コスト」と「拠出可能額」の2つにわけることが出来ます。「コスト」についてですが、企業型DCの場合の費用は事業主負担となっています。しかし、iDeCoの場合はイニシャルコストとランニングコストの両方を自分自身で負担する必要があります。

具体的なコストですが、イニシャルコストは2,829円(どこのプランでも同額)、ランニングコストは毎月「66円+運営管理費用」と拠出毎に105円がかかります。つまり、仮に毎月拠出すると毎月「171円+運営管理費用」のランニングコストがかかるということになります(運営管理費用については「0円」のプランもあります。)。

コストを払うのはイヤだなと思われる方も多いと思いますが、仮に「所得税5%+住民税10%」の人だと、この月171円分を拠出時非課税で賄うとすると月1,140円の拠出で元が取れることになります。

拠出額では、マッチング拠出の場合は「事業主拠出と合算で拠出限度額内、かつ、事業主拠出以下」という制約があり、iDeCoの場合は上記②③で記載した通りです。

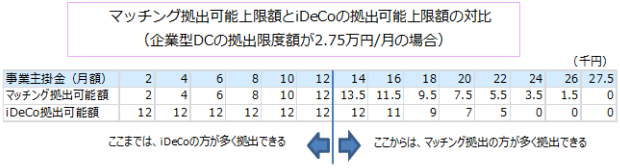

下の図表は、拠出限度額が2.75万円/月が適用されている企業型DCプランの加入者の場合において、マッチングとiDeCoでどちらが多く拠出できるかを示したものです(iDeCoの費用は除いた前提)。

図表から、わかることは

事業主拠出が12,000円までならiDeCoの方が多く拠出できることになります。つまり、最大限税メリットを享受したい人で事業主拠出が12,000円までならiDeCoを選ぶべきとなります。

iDeCoのランニングコストまで加味するなら、仮に最低額のランニングコスト171円分を差し引いて、事業主が11,829円までならiDeCoの方が多く拠出できることになります。

加入している企業型DCの商品ラインナップに不満はないか?

世の中には多くのiDeCoプランがあり、商品ラインナップもさまざまです。オーソドックスな商品のみが並んでいるプランもあれば、いま投信窓販で売れているような商品を提示しているプランもあります。

iDeCoに加入したいと思われた際は、みなさんの好みや上記のようなコストも勘案しながら、選ばれるといいと思います。

ぜひこの機会にDC制度を上手に使っておトクな資産形成をしてみませんか?

- 掲載されている内容は2022年7月8日時点のものです。

この資料は、確定拠出年金の概要を説明する目的で作成したものであり、確定拠出年金法第24条およびその他関係法令に規定する運用の方法に関する情報提供のための資料ならびに確定拠出年金法第22条に規定する資産の運用に関する基礎的な情報提供のための資料ではありません。 年金資産残高、規約内容、取扱商品の情報等、確定拠出年金制度の詳細につきましては、運営管理機関にてお答えしております。2022年4月末時点で信頼できると判断したデータを基に野村證券株式会社が作成したものであり、正確かつ完全であることを保証するものではありません。また、将来変更される可能性があります。この資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等はできません。

- 野村證券株式会社 金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、 一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

文責:野村證券株式会社 ファイナンシャル・ウェルビーイング室 籔内大助

- iDeCoについて基礎知識から学べるサイトをご紹介します

『動画やマンガでiDeCoを学ぼう! 2つのサイトをご紹介』 - iDeCoを活用した資産形成の考え方を詳しく解説します

『将来のための資産形成~iDeCoで備えよう!その1』 - iDeCoのメリットについてトークセッション形式でわかりやすく解説します

『iDeCoを使って計画的に資産形成を!』

関連記事