教えて津田先生!DC加入者が知っておきたいアレコレ 第3回「今すぐ始める長寿リスク対策 -老後資金とインフレへの具体策-」

日本は世界に類を見ない高齢社会に突入しています。

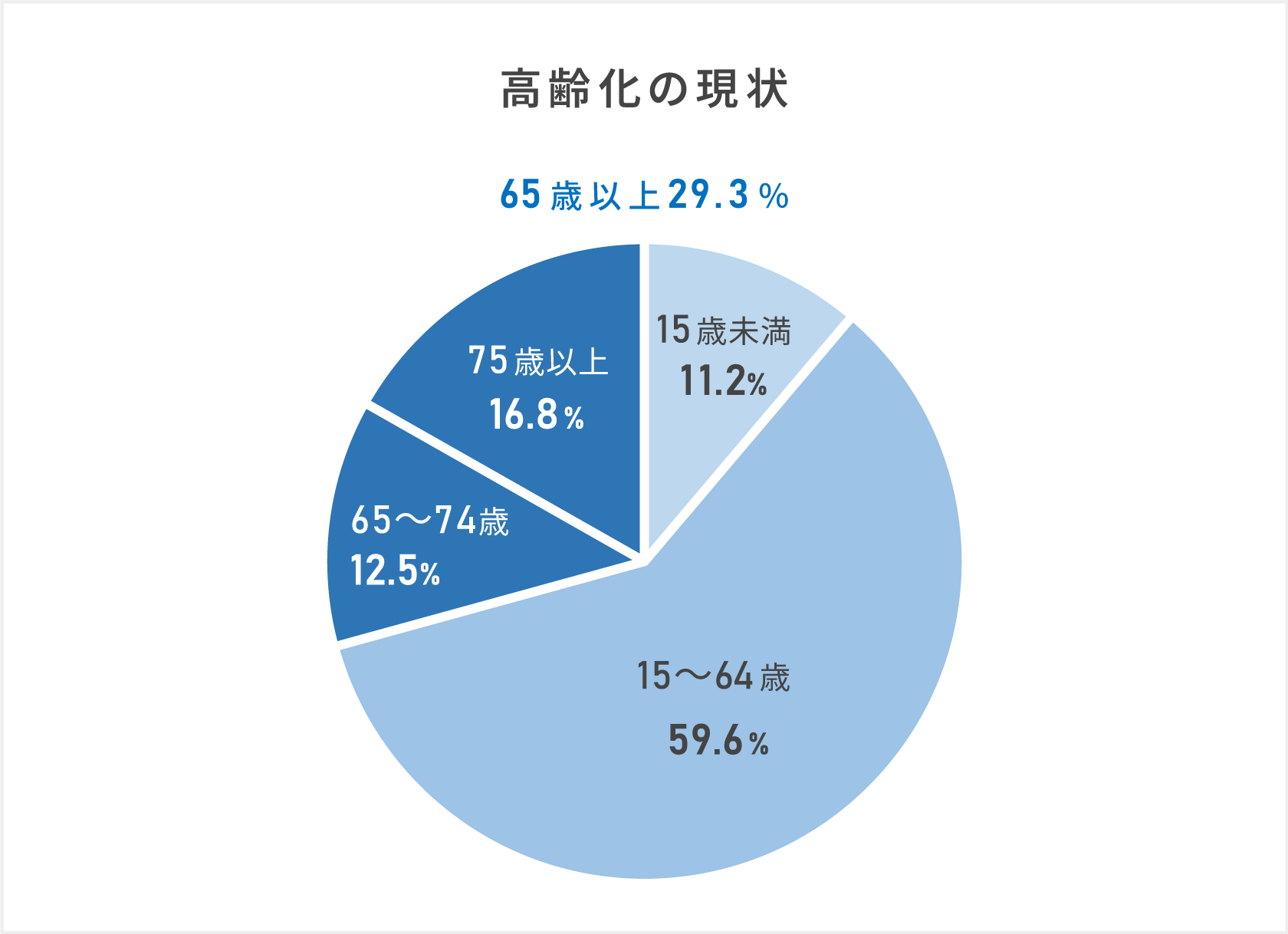

2024年10月1日時点の総人口(1億2,380万人)に占める65歳以上人口は3,624万人で、その比率(高齢化率)は29.3%を記録しました。4人にひとり以上が高齢者ということになります。さらに高齢者を年代別の内訳でみると、65~74歳人口は1,547万人で全体の12.5%、75歳以上人口は2,078万人で16.8%を占めます。つまり、「いま」の高齢者をみると、75歳以上人口が65~74歳人口を上回っており、より長生きする人が増えているということが分かります。

注:四捨五入の関係で、足し合わせても100.0%にならない場合又は総数と一致しない場合がある。

「いま」の高齢者も支出超過

長寿は医療の発達など、さまざまな要因で成し遂げられた喜ばしいことですが、一方で「不安」も呼び起こします。健康で長生きができるのだろうか、生活資金が足りるのだろうかと考えると、「長寿リスク」という言葉につながってきます。

ここで統計データをみてみましょう。

「いま」の高齢者の家計収支状況についてです。総務省の2024年の家計調査によると、65歳以上の夫婦のみの無職世帯1月あたりの可処分所得は22万2,462円、消費支出は25万6,521円となっています。つまり、支出を収入で賄い切れておらず、年間の不足額に換算すると約41万円足りない、ということになります。また65歳以上の単身無職世帯では、可処分所得12万1,469円に対し、消費支出は14万9,286円となっており、同様に年間で33万円超の不足となります。

上記の家計調査の数値をもとに考えると、夫婦のみ無職世帯が100歳まで長生きした場合、65歳からの35年間で約1,430万円の不足、単身無職世帯では約1,170万円不足することになります。

また、長い老後生活においては、自宅のリフォーム、医療費や施設入所費用、災害などの突発的に発生する出費も考慮する必要がありそうです。

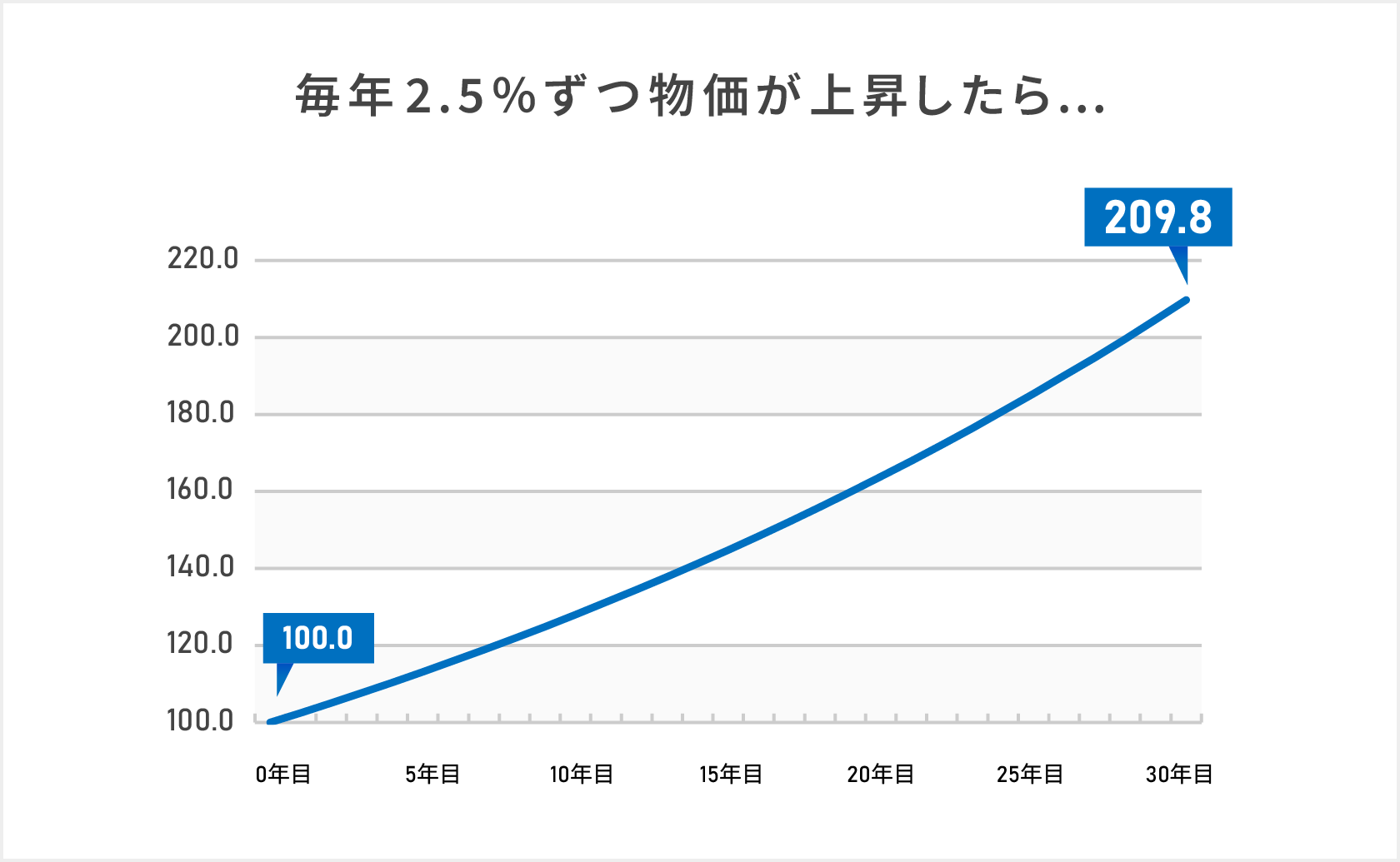

2.5%ずつ物価が上昇すると30年後に必要な資金は?

加えて最近は、物価の上昇が目に見えるようになってきました。

消費者物価指数(2025年8月分)は前年同月比で2.7%上昇し、2020年を100とした場合112.1と大幅に上昇しています。物価が上がっているという実感は、データを見なくとも皆さんの生活でも感じられているのではないでしょうか。

その結果、現在現役で働いている方の老後準備として必要な金額は、さらに増大すると想定されます。仮に毎年2.5%ずつ物価が上昇した場合、30年後に必要な老後資金は「いま」の高齢者の倍以上になります。

それに加えて、公的年金が「いま」の高齢者ほど受け取れないのではないか、と懸念される方も多いのではないでしょうか。

「長期」「積立」「分散」が基本の考え方

こうしたお金の面での長寿リスクに備えるためには、時間をかけた準備が不可欠です。

そのために、給与天引きを活用した資産形成を実践しましょう。

毎月の給与から資産形成に回す分を先に差し引き、残ったお金で生活する習慣を身に付けます。お勤め先に給与天引きの仕組みがあれば、活用を検討してみてはいかがでしょうか。

たとえば毎月2万円ずつの積み立てを40年間続ければ、それだけで960万円です。さらにその資産を年2%で運用できたとすれば、約1,500万円になります。

時間を味方につけることで、老後資金を無理なく準備することができるわけです。これが「長期」の効果といえます。

資産形成においては、「長期」以外にも大切な考え方があります。特に、値動きのある運用商品(例えば投資信託など)を利用する場合、「積立」と「分散」が大きな効果を発揮します。

「積立」では、一定の金額を定期的にコツコツ積み立てることで、ドル・コスト平均法が活用できます。つまり、価格が高い時には少なく、価格が安い時には多く購入できるため、購入のタイミングを気にせずに投資を続けることができます。

「分散」には主に、資産の分散、地域の分散、時間の分散の3種類があります。資産の分散とは、株式や債券、不動産や金など、特徴の異なる複数の資産を組み合わせることです。

地域の分散は、複数の国や地域、通貨を組み合わせることです。時間の分散は、「長期」「積立」の考え方に通じます。

〈財形貯蓄〉

一般財形貯蓄は、年齢や目的を問わず利用できる制度です。給与天引きで積み立てができ、引き出しに制限もないため、気軽に活用できるでしょう。

一方、財形年金貯蓄や財形住宅貯蓄は、それぞれ老後資金、住宅資金と使途が限定されており、いずれも新規に始められるのは55歳未満の方だけです。利子などの非課税措置はありますが、低金利が長期間続いたため、近年ではあまりメリットが感じられなかったかもしれません。

〈従業員持株会〉

従業員持株会は、従業員が勤務先の企業の株式を購入し、企業の成長に直接関与することを可能にする制度です。給与天引きで持株会を通じて「自社株」を購入し、積み立てていく仕組みです。

〈職場つみたてNISA〉

職場という身近な場を通じて、NISAを利用した資産形成ができるよう、事業主などが利用者(役職員など)を支援する福利厚生制度です。まだ導入している企業は多くありませんが、今後は財形貯蓄の代替として導入する企業も増えると考えられます。

〈確定拠出年金(DC)〉

DC資産は原則60歳まで引き出すことができないため、老後の資産形成に適した制度です。DCでは、老後資産形成を効率的に行う3原則のうち、「長期」と「積立」が自動で組み込まれています。

さらに、他の制度にはない大きなメリットとして、「拠出時非課税」があります。

企業型DCのマッチング拠出や、個人型DC(愛称iDeCo)の本人掛金は全額が所得控除の対象となるため、所得税・住民税が軽減される効果を得ながら積み立てることが可能です。

これは国が老後資産形成の“奨励金”として、所得税(少なくとも5%)、住民税(10%)の優遇措置を設けているとも言えるのではないでしょうか。

DCで3,000万円も現実的な数字

マッチング拠出やiDeCoの掛金上限の引上げが決定しています。2027年1月の控除分から、厚生年金被保険者の拠出限度額が月6万2,000円まで引き上げられる予定です(企業型DCの事業主掛金や確定給付企業年金等の他制度掛金相当額がある場合は、6万2,000円から差し引きした金額が上限となります)。

仮に毎月6万2,000円を30年間拠出すると、元本は2,232万円になります。この金額を年2%で運用できた場合は、3,000万円を超える額となります。

DCは1か月当たりの拠出可能額に上限がありますが、NISAのような非課税保有限度額(1,800万円)の制限はありません。つまり、早く始めて期間が長くなるほど、より多くの金額を積み立てることができ、その分の税優遇を享受できるということになります。

ただし、毎月の拠出額を考える際には、次のような点に留意しましょう。

・原則60歳まで引き出せない資産となること

・ 当面の生活資金(3~6カ月分の生活費)は、いつでも引き出せる普通預金などの口座に預けておくこと

仮にご自身の収入の中で、老後に向けた準備資金に充てられる金額が決まっているのであれば、DCが第一候補になります。一方、数年以内に活用する予定の金額については、NISAを活用するという考え方が適切でしょう。

制度の活用になかなか踏み切ることができない方は、DCの運営管理機関や各金融機関のコールセンターなどに問い合わせてみてはいかがでしょうか。

編集協力:野村證券株式会社 確定拠出年金部 津田 弘美

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

野村證券株式会社 確定拠出年金部

社会保険の専門出版社において、企業年金分野の編集記者として厚生労働省記者クラブ等に所属。その後、野村年金サポート&サービス(現在は野村證券に合併)に入社。業務の傍ら、横浜国立大学大学院において、理論と実務の両面から企業年金制度についての考察を行う。横浜国立大学大学院国際社会科学研究科博士課程後期課程修了(経営学博士)。

記事公開日:2025年11月7日

関連記事