教えて津田先生!DC加入者が知っておきたいアレコレ 第4回「拠出時の掛金は税の優遇効果にどうつながる?」

「確定拠出年金制度は税制優遇があると聞いたけれど、何がどうお得なのか分からない」

こうした声をよく聞きます。税金の仕組みが分からないと、「優遇」と言われても実感しにくいのは当然かもしれません。

そこで今回は、確定拠出年金(DC)に関係する税金のうち、特に分かりにくい「掛金を拠出する時」の扱いについて分かりやすく整理します。

税金がかかるタイミングは

税金がかかるタイミングは、次の3つの場面のいずれかとなります。

① 掛金を払うとき(拠出時)

② 運用しているとき(運用時)

③ お金を受け取るとき(受取時)

企業型DCや個人型DC(iDeCo)は、拠出時が非課税(Exempt)、運用時も非課税(Exempt)、受取時は課税(Taxed)となっていることから、「EET」型と言われています。なお受取時も「退職所得控除」や「公的年金等控除」の対象になるため、実際には「EEE」型に近いと言われています。

他の資産形成手段と比べると、例えばNISAや財形年金等は「TEE」型ですが、通常の預貯金やNISA以外での投資は「TTE」型です。

一般的にE(非課税)が多いほど税の優遇が大きくなりますので、DC制度は他の資産形成制度と比べて税制面で有利となるケースが多いです。

収入にかかる税金について

前述のとおり、DCは「EET」型なので、拠出時は非課税です。

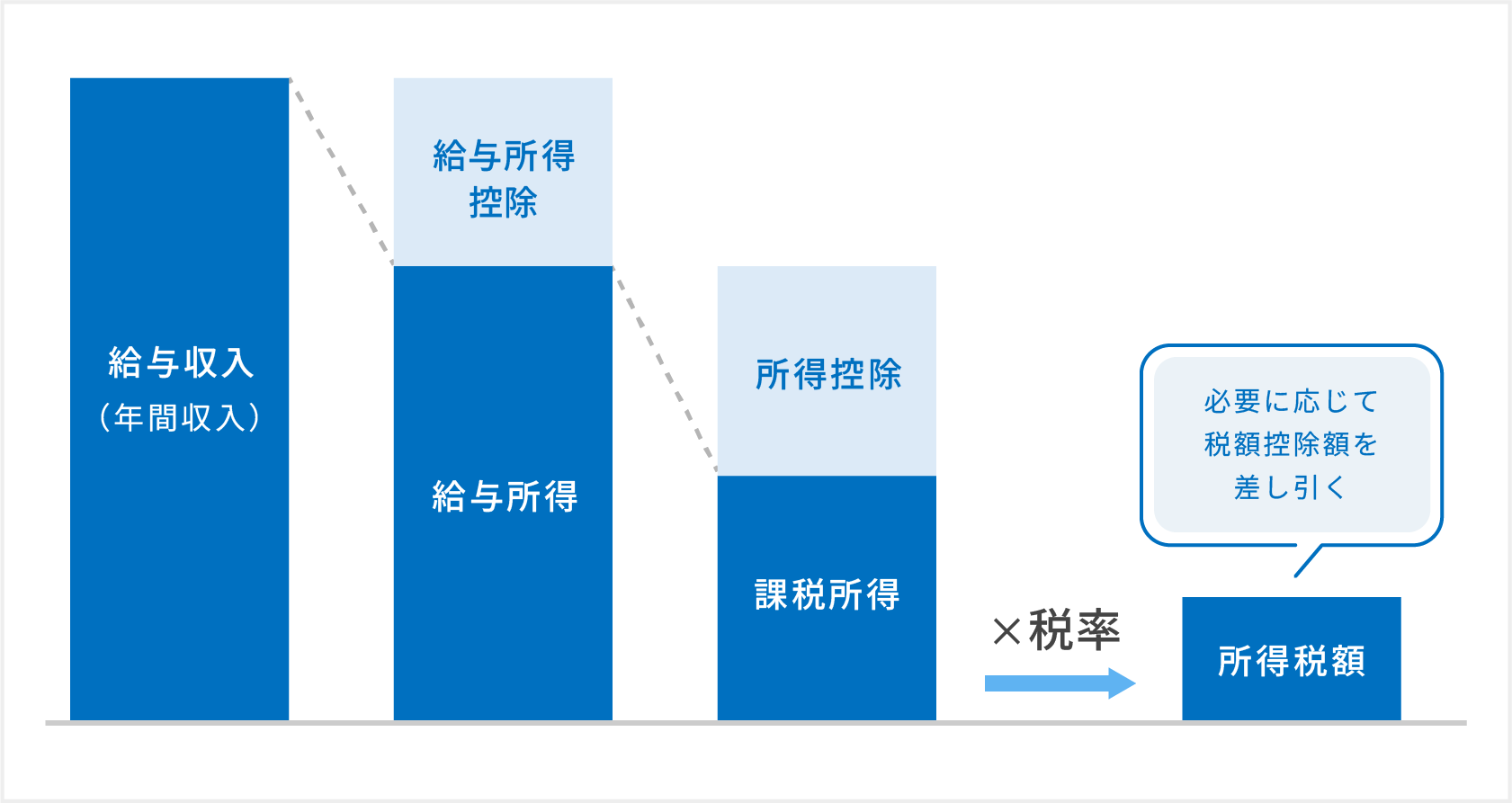

ここで「拠出時非課税」をさらに理解しやすくするため、収入にかかる税金の仕組みを整理します。

会社員の「手取り」は、税金や社会保険料が差し引かれたあとに受け取ります。ですから、普通に投資をする場合は、すでに税金が引かれた手取りからお金を出すことになります。そのため、税金について意識する機会が少なく、ご自身の所得税率を知らないという方も多いのではないかと思います。

所得税の税率は、所得金額によって5%から45%まで、7段階に分かれます。

実際のところ、会社員の多くの方は税率が5%か10%、もしくは20%か23%かと思います。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

上の表をみて、「会社員の年収はそんなに低くないのでは?」と感じた方もいらっしゃるかもしれません。ここで改めて表を確認すると、表の左の項目は「課税される所得金額」となっています。税金が分かりにくい理由のひとつに、この「課税される所得金額」を自分で把握しにくい点が挙げられます。

「課税される所得金額」は、次のように計算されます。

①給与所得金額

給与(年収)から「給与所得控除」を差し引いた金額

②課税所得金額(=課税される所得金額)

①の給与所得金額から、基礎控除や社会保険料控除、生命保険料控除などの各種控除を差し引いた金額

最後に、②の課税所得金額に対応する税率(上表)をかけて、所得税の額を算出します。

給与所得控除額は、会社員にとっての必要経費の位置づけであり、給与等の収入金額によって異なります(下表参照)。たとえば年収860万円の場合、給与所得控除は195万円ですので、給与所得金額は665万円となります。

【給与所得控除額】

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,900,000円まで | 650,000円 |

| 1,900,001円 から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円 から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円 から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円 以上 | 1,950,000円(上限) |

次に②の課税所得金額を求める際、控除できる項目は16種類あります(下表)

【所得控除の種類】

| 所得控除の種類 | |||

|---|---|---|---|

| 雑損控除 | 生命保険料控除 | 寡婦控除 | 配偶者特別控除 |

| 医療費控除 | 地震保険料控除 | ひとり親控除 | 扶養控除 |

| 社会保険料控除 | 寄附金控除 | 勤労学生控除 | 特定親族特別控除※ |

| 小規模企業共済等掛金控除 | 障害者控除 | 配偶者控除 | 基礎控除 |

令和7年12月1日に施行され、令和7年分以降の年分について適用

所得控除は全部で16種類ありますが、会社員に身近なものは「生命保険料控除」でしょうか。

一方、企業型DCのマッチング拠出や個人型DC(iDeCo)の本人掛金は、「小規模企業共済等掛金控除」という扱いになります。

「生命保険料控除」と「小規模企業共済等掛金控除」を比べると、「生命保険料控除」には差し引くことができる金額に上限がありますが、「小規模企業共済等掛金控除」は、DCの拠出限度額の範囲内であれば、拠出した全額が所得控除の対象になります。つまり、DCの本人拠出をすることで、所得税や住民税の計算に使う「②課税所得金額」をその分だけ減らせるということになります。

なお、税率が高い人ほど、課税所得金額を抑制することでの税の優遇効果は大きくなります。

ただし、DCの本人拠出の税優遇は理解できても、今すぐに使えるお金が少なくなってしまうため、メリットを感じにくいという方もいるでしょう。

そのように感じる方は、DCの本人拠出額を「最初から存在しなかったもの」と考えてみてください。

DCの拠出額を先に差し引き、残ったお金で生活する習慣を身に付けることで、無理なく長期の積立投資が続けられます。

なお、2027年1月からDCの拠出限度額が、第2号被保険者の会社員や公務員の方は現在の月額5.5万円から6.2万円に引き上げられる予定です。(第1号被保険者は月額6.8万円から7.5万円に引き上げ。第3号被保険者は変更なし)

企業型DC加入者の方は当該限度額引き上げ分を企業型DCのマッチング拠出を使うか、iDeCoの本人拠出にするかは、年齢や運用スタイルなどを踏まえて検討してみてください。(企業型DCのマッチング拠出とiDeCoへの拠出を併用することはできません)

確定給付企業年金(DB)や企業型DCがある場合は、それぞれ他制度掛金相当額、事業主掛金を6.2万円から差し引いた金額が、DC本人拠出の上限額となります。

編集協力:野村證券株式会社 確定拠出年金部 津田 弘美

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

野村證券株式会社 確定拠出年金部

社会保険の専門出版社において、企業年金分野の編集記者として厚生労働省記者クラブ等に所属。その後、野村年金サポート&サービス(現在は野村證券に合併)に入社。業務の傍ら、横浜国立大学大学院において、理論と実務の両面から企業年金制度についての考察を行う。横浜国立大学大学院国際社会科学研究科博士課程後期課程修了(経営学博士)。

記事公開日:2026年1月5日

関連記事