金融トラブルとその備え〈現役世代編〉

社会人が陥りやすい金融トラブルについて事例を交えて解説

結婚や育児、住宅購入、介護などさまざまなライフイベントが多い、20代から50代までの方をターゲットにした金融トラブルの事例をご紹介します。経済活動を支えるとともに次世代へ引き継ぐ大切な役割を担う現役世代の方々にとって、金融トラブルを未然に防ぐことは、ご自身と家族や身近にいる大切な人たちとの健やかな生活を守ることにつながります。

はじめに

現役世代が陥りやすい金融トラブル

一般的に20代から50代の現役世代は、働き盛りであると同時に、ライフイベントが次々に訪れる時期です。収入が安定してくる一方で、住宅購入・子育てや教育・家族の介護など、多様な経済的責任を負いながら家計を守り、将来に備えていくことが求められます。しかし、日々の生活に追われて、じっくりお金と向き合う時間が持てないという現実があります。つまり、現役世代は「人生における経済活動の中心」を担っていると同時に、「お金で悩むこと」が最も多い時期と言えます。

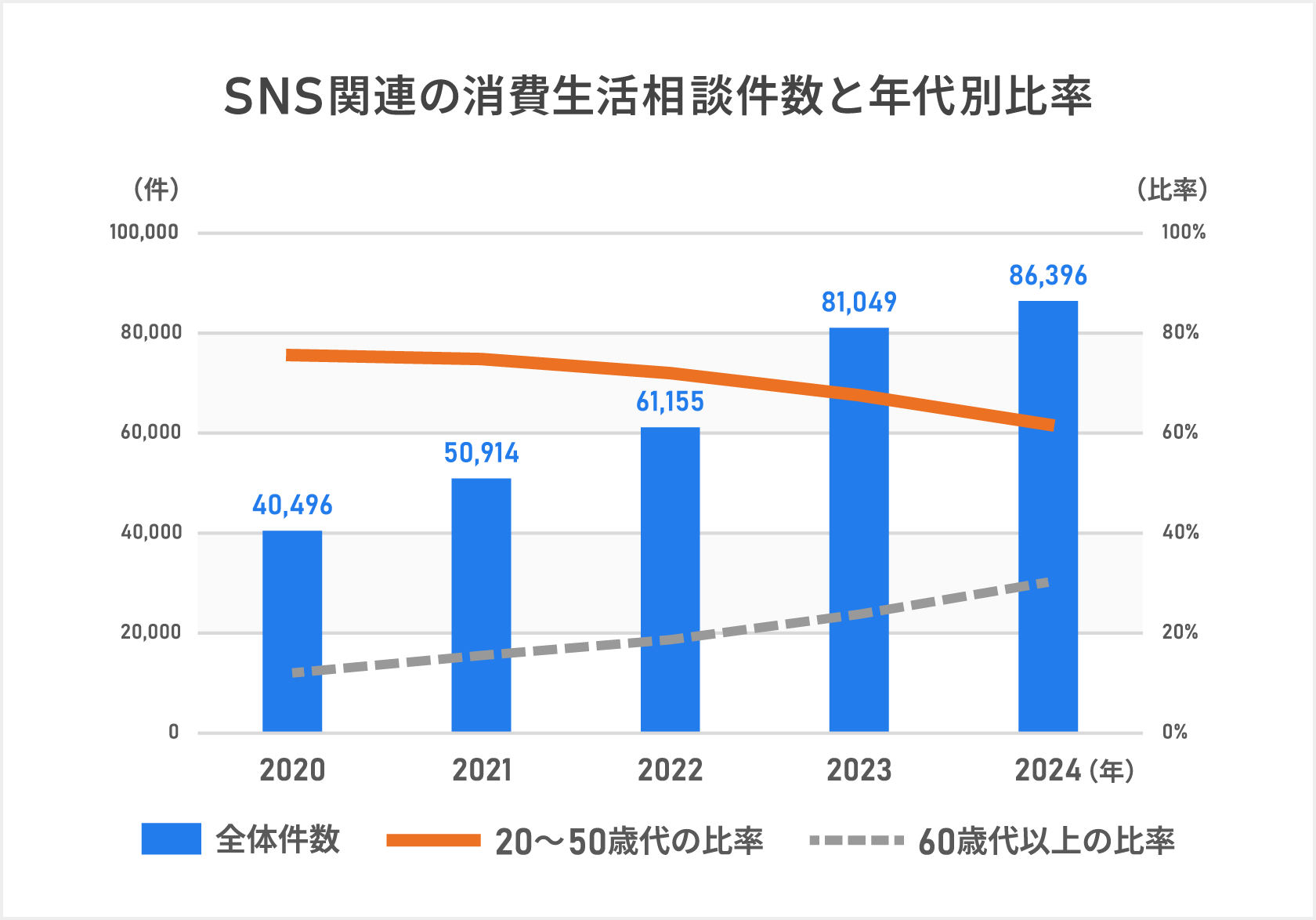

さらに昨今、社会の急速なデジタル化を背景に、SNSを通じた副業詐欺や過剰なローン契約・投資詐欺による金融トラブルが増加しています。消費者庁の公表データによると、SNSが関係する消費生活相談件数は増加傾向にあり、2024年は86,396件発生しました。

本コラムでは、現役世代に多い金融トラブルの傾向と実例、背景にある心理的・社会的要因を解説し、予防策をお伝えします。

金融トラブルの具体例

現役世代は、多忙な日々のなかで家計や将来のことにじっくり向き合う余裕が少ないため、気づいたときには「金融トラブルに巻き込まれていた」・・・そのような相談が増えています。

1. 副業詐欺・投資詐欺

「会社員でも月収+10万円稼げる」「スマホでできる簡単投資」などのうたい文句に誘われ、SNS経由で勧誘する投資詐欺や情報商材の被害が急増しています。例えば投稿のシェアをするだけの案件に見せかけて、途中から「より高額な報酬を得るためには登録料が必要」と言われ、高額な支払いが要求される仕組みです。案件の指示に従い投稿に「いいね」を押したものの収入は得られず、数十万円を支払ってしまった…という例もあります。

また、著名人の肖像や生成AIを駆使して、本人が語っているかのように見せかけたSNSの投稿や動画で興味を引き、DMなどのプライベートなチャットに誘導する手法もあります。最初は少額の投資で「利益が出た」と錯覚させ、信用させたところでより高額な投資を促します。被害者が資金を引き出そうとすると、様々な名目で追加の支払いを要求され、最終的には連絡が取れなくなるというのが典型的なパターンです。

国民生活センターや警察庁の公表データでは、「副業詐欺」や「投資詐欺」に関する相談は、幅広い年代で数多く寄せられており、被害額も数十万円から数百万円にのぼる深刻なケースが多数報告されています。

2. フィッシング詐欺

「お客様のアカウントに不正なアクセスがありました、至急ご確認ください」といった緊急性のあるSMS(ショートメッセージサービス)やメール、見覚えありませんか?これは実在する金融機関や通販サイトを騙り、精巧に模倣した偽サイト(フィッシングサイト)に誘導して個人情報を盗む「フィッシング詐欺」の典型的な例です。実在するECサイトや金融機関を騙る偽メールのリンクをクリックし、クレジットカード情報や口座番号、ユーザID・パスワードなどの個人情報を入力してしまうことで不正利用され、多大な金額が請求される被害も報告されています。偽メールにリンクしている偽サイトのデザインは本物そっくりで、個人情報の入力を焦らせるメール文も巧妙であり騙されてしまうケースが多いです。少しでも「変だな?」「怪しい」と思われるメッセージは開かないようにしましょう。

3. クレジットカードのリボルビング払い(リボ払い)の利用過多

クレジットカードは現代の暮らしに欠かせないものですが、カードの使い方を誤ることによる、金融トラブルリスクも潜んでいます。現役世代は、日常の買い物から教育費・家電購入など、大きな支出もクレジットカードで決済するケースが多く、結果として支払い総額が膨らむことも多くあります。特に注意したいのが「リボ払い」の利用です。毎月の返済額が一定なので、家計への負担は一時的には少ないものの、支払い期間が長期化するために、利息が高額となり、知らないうちに返済負担が重くなるケースが散見されます。なかなか返済額の支払いが終わらないため、「年収は人並みにあるにも関わらず、なぜ借金が返済できないのか?自分が蒔いた種なので人には言えない」と、自分だけで抱えてしまい、さらに苦しくなることがあります。このように表に出にくい“静かなトラブル”だからこそ、早めに気づいて対策することが必要です。

4. 教育費・住宅ローンなどの過剰負担

子どもの進学や塾代、習い事の費用、住宅ローン返済など、お金が必要になる時期が重なることで家計のバランスを崩す原因になることがあります。例えば、私立の中学・高校や大学への進学にかかる費用が、長期の住宅ローン返済期間と重なった場合、急な出費に備える余裕がなくなるケースもあります。いわゆる「教育費貧乏」に陥る問題は、自分たちの老後資金を十分に準備できず、将来子どもに金銭的な負担をかけてしまう、世代間の負の連鎖を生むリスクもはらんでいます。家計のバランスを考慮し、身の丈に合ったマネープランニングをすることが重要です。

5. 家族や友人との金融トラブル

「家族だから」「友人だから」「少額だから」など、軽い気持ちから始まるお金の貸し借りや名義貸し、連帯保証などです。最初は善意から始まったことでも、返済の遅れや話の行き違いがきっかけで、大切な人との関係にヒビが入ってしまうこともあります。このように、お金の貸し借りは金額が多い少ないに関係なく、双方の精神的なストレスは大きく、「こんなはずではなかった」と後悔して悩む声も聞かれます。もし、どうしてもお金が必要で困っていると相談された場合は、公的な支援が使えるかどうか工面する手段を一緒に検討し、双方がお金の貸し借りをしなくてもよい解決方法を選択しましょう。

現役世代が金融トラブルに遭う背景「心理と環境」

なぜこのような金融トラブルが発生するのでしょうか。

日本の実質賃金はこの30年ほとんど横ばい、最近の賃上げも、物価高に追いついていないのが実情です。それでも、教育費・社会保険料・住宅ローンなどの支出は確実に増え、家計には「ゆとり」が生まれにくくなっています。そのため、儲け話などの短期で利益を得られるものに、つい目がいく傾向があります。また、年金制度や社会保障制度への不信感による将来への不安から、金銭的な焦りや不安を生み出しているのです。

加えて、「損をしたら取り返したい」「自分だけは大丈夫」「みんなやっているから安心」など、心理的なバイアス(思い込みやクセ)が働きやすい傾向があります。例えば、SNSで「副業で成功」などの投稿は、「自分も」と焦る気持ちが芽生えます。将来への備えとして貯蓄や資産形成が後回しになっている場合は、忙しさや疲労により、冷静な判断ができず思わぬ落とし穴に繋がることもあります。

このように金融トラブルの背景には、社会の構造や心の思い込みなど見えない力がいくつも作用しています。

だからこそ、行動を起こす前に「目の前の問題は何か」と立ち止まり、合理的な判断を心掛け、自分に合ったお金との付き合い方を整えることが大切です。

金融トラブル予防策

知識だけでなく、「気づき」と「習慣」から

金融の知識も大切ですが、何より「自分の中にある危うさ」に気づくこと、そして日頃からの金融トラブルへの備えと準備が将来への不安とお金を守る大きな力になります。

1. 家計の“見える化”と定期的な見直し

家計の「収入」「支出」「残高」を家計簿アプリなどの利用により数値化することで、余分な支出が整理され、安心感が生まれます。例えば、ライフステージ毎に保険の必要保障額を見直すツールや、住宅ローンの返済額、返済スケジュールの見直しを行うツールを活用する方法もあります。また、年に一度はライフプランシミュレーションを行い、「今の家計で将来の収支はどうなるか?」を定期チェックすることも大切です。このように、家計を“見える化“し、現状を確認することが冷静な判断につながります。

2. 副業・投資への勧誘話は、即決しない

SNSでよく見かける「すぐ儲かる」という誘い文句は、間違いなく詐欺です。気になってもいったん冷静に立ち止まることです。情報商材や副業サポートの契約は、必ず複数の情報源で確認しましょう。簡単な儲け話はそもそもこの世に存在しません。

3. クレジット払いとローンの返済スケジュールを把握

クレジットカードのリボ払いは「月々の家計負担が軽い」と感じても、長期的な利息負担が重くのしかかる仕組みです。また、住宅ローンは、「借りられる額」ではなく、「無理なく返せる額」で考えて、ローンの総支払額と返済年数をしっかり把握しておくことが大切です。

4. 金融経済教育は、親から子へのギフトでもある

「クレジットカード利用は借金と同じこと」「ネットのうまい話には裏がある」などの情報を、未成年の時期から教えることも大切です。家庭でお金の話がタブーにならない雰囲気づくりと一緒に考えることが、次世代の金融トラブル予防につながります。

5. 金融トラブルに困ったときは、信頼できる相談先へ

金融トラブルの不安や違和感があれば、速やかに公的な相談窓口に頼りましょう。迷っているうちに、周囲への影響や被害が拡大するリスクがあります。副業詐欺や投資詐欺の不安には「消費者ホットライン188番」や「警察相談#9110」が対応してくれます。また、地域の消費生活センターや自治体にも相談窓口があります。

まとめ

自分も家族も守る“お金との付き合い方”

金融トラブルは、「知識」と「心の余裕」が不足したときに起こりやすいものです。特に現役世代は、もっとも多忙で責任も重い時期ですが、毎月の支出を見直す、知らないことを調べてみるなど小さな工夫が安心感となります。そして、家族とお金の話をすること、安易な誘いにすぐ乗らない姿勢を身につけることが大切です。何より、自分や家族を守る視点、次世代に正しいお金の価値観をつなぐ視点も欠かせません。

編集協力:寺澤真奈美 2級ファイナンシャル・プランニング技能士編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2025年9月2日

関連記事