2025.06.17 NEW

コメ価格高騰で注目 中間流通業は流通コスト抑制に役立っている 野村證券・山口正章

コメの価格高騰にともない、集荷業者や卸売業者に対してさまざまな意見や指摘が寄せられていますが、こうした批判については慎重な検討が必要です。流通における中間流通業の役割について、野村證券投資情報部シニア・ストラテジストの山口正章氏が解説します。

中間流通業者がいるからむしろコストが抑えられている

「私共では生産者から直接仕入れていて、中間マージンがないので安くお届けしています」との宣伝を聞くことがあります。こうした見方は、根強い卸売業不要論につながっているようですが、これは本当に正しいのでしょうか。

農家や工場で作られたものを小売店の店頭に並べるには、物流網に乗せる必要があります。近年、POSと呼ばれる販売時点情報管理システムの普及が進んだことの影響で、店舗への物流も多頻度少量化する傾向にあります。大手量販店では専用の配送センターにメーカーなどから納品させ、検品、仕分け後店舗に配送していますが、必ずしも最も効率的な方法で行われているとは限りません。こうした物流に関しては卸売業界の方が優れているケースもあり、中堅クラスの量販店を中心に大手卸売業に配送センターの運営を委託するケースが増えてきています。

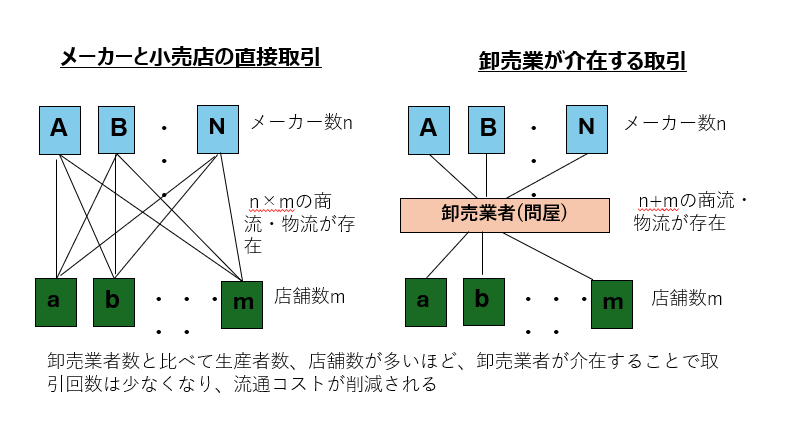

卸売業は決済機能も担っています。商品の売買や決済までの一連の流れは商流と呼ばれていますが、生産者と小売店が一対一で取引するよりも、卸売業を介在させる方が、社会全体の取引回数が少なくなり、効率的になることがよく知られています(図表1)。

(注)イメージ図。

(注)イメージ図。

(出所)野村證券投資情報部

また、規模の大きい卸売業は様々な生産者の商品を扱っており、小売店にとっても一度の発注ですべての商品を調達できるため貴重な存在です。

小売業が低価格を実現できているのは、中間マージンの排除ではなく、大量仕入れなどの生産者との交渉に有利な立場を背景にしたリベートや、零細な小売店と比べて店舗運営コストを抑制しているところが大きいと思われます。

中間流通業の存在がコメ価格高騰の原因ではない

最近では、コメの価格高騰により、集荷業者や卸売業者が売り惜しみをし、暴利を得ているとか、当初の備蓄米の放出に際して、集荷業者のみに入札資格が与えられたことに対して、中間マージンが発生することへの批判が集まりました。しかし、これは正しいとはいえません。

実際に2025年5月末以降に実施された入札では、小売店との随意契約の形がとられましたが、玄米として備蓄されている備蓄米を小売店の店頭に並べるまでには、精米し、少量にパックすることが必要でした。政府にも、多くの小売店にもこうした機能や設備はなく、卸売業者に精米や小分けを委託したケースも少なからずあったとみられます。こうしたケースでは、小売店にとっても精米やパッキング工程の委託費、物流費がかさみ、トラック運転手の就業時間規制の強化に悩む陸運業界では人繰り負担が生じていたと見られます。

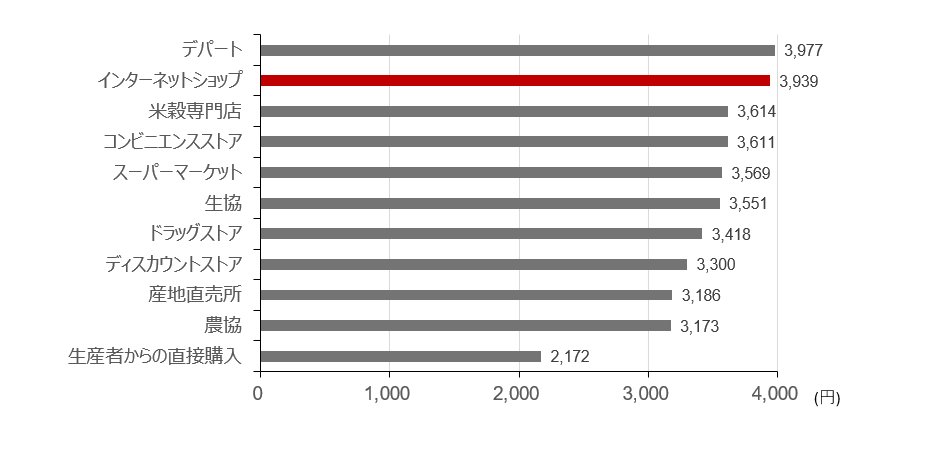

平均精米価格は物流費がかさむインターネット販売が割高

ところで、消費者のコメの購入価格をみると、生産者から直接購入したり産地直売所で購入したりするものの安さが際立っています。しかし、これは産地まで出向いて自分で自宅まで持ち帰るケースや長期契約していたものが多く含まれているとみられます。自宅に農家から精米を小口で直接配送してもらう取引はインターネット注文が該当します。

こうした農家からの直接購入は自宅まで配送してもらえるうえ、産地や生産者がわかる安心感もありますが、農家の手間がコストとして乗るうえ、宅配便の運賃もかかるため、むしろ割高になっています(図表2)。

2024年10月~2025年4月までの平均価格。デパート、スーパーマーケット、生協は実店舗での購入単価であり、インターネットを利用した購入は含まない。購入単価は消費税を除く本体価格。

2024年10月~2025年4月までの平均価格。デパート、スーパーマーケット、生協は実店舗での購入単価であり、インターネットを利用した購入は含まない。購入単価は消費税を除く本体価格。

(出所)米穀安定供給確保支援機構「米の消費動向調査」より野村證券投資情報部作成

これに対してスーパーやドラッグストア、ディスカウントストア、生協などでは販売コストを抑制することで、卸売業者経由で調達しても、相対的に低価格を実現しています。注目すべきは、伝統的な米穀専門店の販売価格も大きく違わないことです。量販店に押され気味の専門店ですが、地域密着で宅配サービスも行っている店舗は、高齢者の間で特に根強い支持があるようです。

問屋悪役説は歴史の遺物

では、なぜ中間流通業者悪者論が絶えないのでしょうか。そこには長い歴史的背景があると考えられます。

日本における「問屋」の起源は平安後期から鎌倉時代に形成された「問丸(といまる)」という組織でした。これは、荘園からの年貢米の輸送や保管、委託販売を行っていた組織で、室町時代に入り一般の商品も取り扱う「問屋」に発展しました。

戦国時代には問屋は織田信長による楽市楽座政策のもとで解体に追い込まれますが、江戸時代になると再び復活し、米問屋・炭問屋・油問屋など専業化も進みました。江戸時代には日用品のほとんどに専門の問屋がありました。

江戸時代の問屋は、自分たちの利益を守るために、卸売価格を決める「価格カルテル」を形成していました。このため、小売業者は価格交渉力を持つことができず、卸売業者が利益を享受してきました。なかなか思い通りにいかないという意味で、「そうは問屋が卸さない(許さない)」との慣用句はこうした背景をもとに成立したと考えられています。

中国でも唐代から宋代にかけて、「行」と呼ばれる商人の同業組合が業種ごとに成立し、営業権を独占することで利益を享受してきました。

この「行」は「商店」という意味でも用いられ、今日の「銀行」の語源にもなったと考えられています。日本でも中国語で外国商人を意味する「洋行」という表記が商号に用いられている企業もありますが、旧満州(現在の中国の東北地方)で創業した企業が多いようです。

清代になると、広東省では政府から免許を得た「公行(コホン)」と呼ばれる特許商人が成立しました。彼らは広東13行と呼ばれ、外国貿易を独占し、巨万の富を得ます。英国政府は中国に自由貿易の交渉を要求しますが、中国が応じなかったため、対立するようになりアヘン戦争につながっていきます。公行はアヘン戦争後の1842年に結ばれた南京条約で廃止されました。

もっとも、商人組織が比較的強い力を持つ構造は、東南アジアの華人系資本を中心に現在でも残っています。華人経済圏において、外資系企業による販路開拓は今でも苦労が絶えません。

欧米の中間流通業よりも大規模小売業が発展

これに対して欧米では、強力な中間流通業者はあまり存在しません。比較的早い時期に小売、および生産者の集約化・大規模化が進んだことで、中間流通が省かれ、生産者と組織流通業の間で直接取引が一般的になっていったと考えられます。大手小売業はサプライヤーに配送センターへの納入を要求し、メーカーも自社で販社を設立するのが一般的になっていきました。サプライヤーの営業機能は、ブローカーが担うようになりました。

こうした経緯もあり、欧米企業からも日本の中間流通制度は非効率かつ閉鎖的に映るのかもしれません。しかし、日本の中間流通業は、特色ある専業メーカーや地域密着の小売業者が存在し、多品種・少量・高頻度配送が求められる日本では優位性を発揮しています。

在庫保有も重要な卸売の役割

卸売業者のもう一つの重要な機能に、在庫の保有があります。卸売業者が十分な在庫を保有しているために、小売店頭の欠品状態を防ぐことが可能になっています。

もっとも、ある程度の在庫を保有している以上、市況の高騰局面では在庫保有による差益が卸売業者に発生します。市況の下落局面では損失が発生するため、長期的にみれば損益は通算されますが、短期的には利益変動が大きくなりがちです。

今回の米価高騰では、コメ卸売業者の営業利益が急増したことが話題になっていますが、業種特性を考えると、誤解を与えていると思われます。

もし問題があるとすれば、市況上昇を見越して卸売業者が在庫を積み上げることで、投機が増幅されてしまうことでしょう。しかし、今回のコメ不足では集荷業者や卸売業者が保有する流通在庫はむしろ大きく減少しています。彼らが手元に在庫を貯めこんでいた、あるいは米価を釣り上げていたという指摘は正しくはありません。

現代の日本の中間流通業は、江戸時代のような利権組織を脱却し、厳しい競争のもとで効率的な低コストの取引主体として欧米とは異なる発展を遂げてきました。「中間流通を省けば値段が下がる」と期待しても、そうは問屋が卸しません。

- 野村證券投資情報部 シニア・ストラテジスト

山口 正章 - 神奈川県小田原市出身。1985年野村総合研究所入社。2010年に野村證券に転籍後も一貫してリサーチ畑を歩む。1990年から1993年まで香港に駐在し、日本人アジア株アナリストの草分けとしてアジア株ブームに貢献。帰国後は日本株アナリストとして日経人気アナリストランキングで3年連続首位(食品・飲料セクター、2001~2003年)となったのを機にアジア株ストラテジストに再度転身。アジア調査部長、投資調査部長などを歴任した後、2018~2022年にかけて公益財団法人国際金融情報センターに出向(調査部長兼中東部長兼中央アジア部長)し、フィンテックやカントリーリスク調査等に従事。2022年4月より現職。世界46ヶ国に訪問経験あり。

本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。