2025.06.12 NEW

大幅利下げの理由とは? インド株価の見通しを専門家が解説 野村證券・佐々木文之

インド株式相場が戻り歩調をたどっています。トランプ第2次政権の「相互関税」を巡る不透明感が和らぎつつあり、足元では約1ヶ月ぶりの高値水準を回復。堅調な企業業績やインド経済の成長力の高さなども手伝って史上最高値の更新も視野に入りました。しかし、ここから一段高への道のりは、決して平たんではなさそうです。その理由を野村證券シニア・ストラテジストでインド市場に精通する佐々木文之が解説します。

株高支える米印貿易交渉への期待感

- インドの株式相場のじり高基調が続いています。

-

インドの代表的な株価指数であるSENSEX指数は2025年6月9日までに4日続伸し、5月15日以来の高値水準を回復しました。同月10日は反落しましたが、下げ幅はわずかにとどまりました。2024年9月26日の史上最高値(85,836.12ポイント)との差がじわじわと縮まっており、高値更新の可能性も出てきました。

背景にあるのは、相互関税を巡る過度な悲観論の後退でしょう。インドは5月にWTO(世界貿易機関)に対し、米国からの輸入製品の一部に報復関税を課す対抗措置を提示しました。米国とインドの貿易量は、決して少なくありません。すでに中国と激しい貿易戦争を繰り広げている米国は二大人口大国のひとつであるインドとの溝が深まる事態を避けたいはずで、議論が前向きに進展するとの期待感が高まっています。

インドに課されている現在の関税率は26%ですが、インドと米国は交渉の真っただ中にあり、7月上旬までに何らかの形で合意が得られるとの報道もあります。

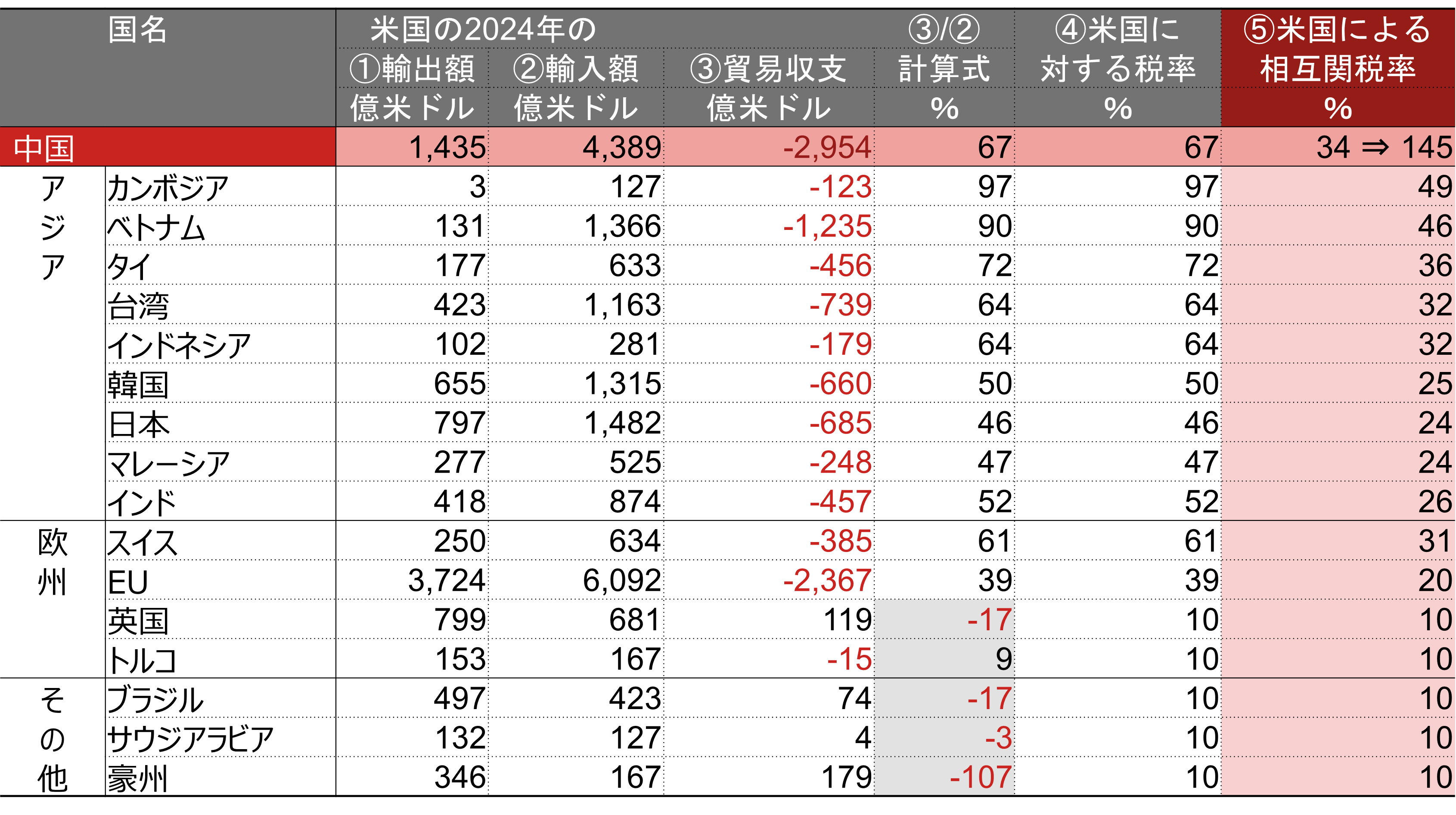

(注)全ての国を網羅している訳ではない。④と⑤は 4月2日にトランプ大統領が発表したデータで、④が米国に対し各国・地域が課しているとする税率、⑤が④の約半分となる米国が各国・地域に課す相互関税の税率で、全ての国・地域に課す一律10%の関税率を含んでいる。③/②の計算式が10%未満の場合は灰色の網掛けをしている。カナダとメキシコは既に25%の関税が発動されている(USMCAに関わる特例措置は除く)。中国の145%は4月10日時点。

(出所)ホワイトハウス、米商務省センサス局、各種報道資料より野村證券投資情報部作成

- それでは、最高値更新も近いうちに達成できそうでしょうか。

-

いえ、簡単ではなさそうです。インドに対する米国の実効関税率は、もともと3%程度でした。仮に基本税率の10%で交渉がまとまったとしても、以前の水準よりも高いのは間違いありません。関税コストの増加が企業の業績を圧迫するほか、販路を変えたり、サプライチェーンを見直したりとビジネス戦略の修正も必要になるかもしれません。2025年1-3月期の企業業績は堅調で、インド市場全体では10%の最終増益となりました(野村證券が対象とする223社の合計)。今後は、関税引き上げを受けたコスト増がどの程度売上高へ影響を及ぼすのかなど、業績拡大の持続性を見極める必要があります。

市場も驚く大幅利下げの背景とは?

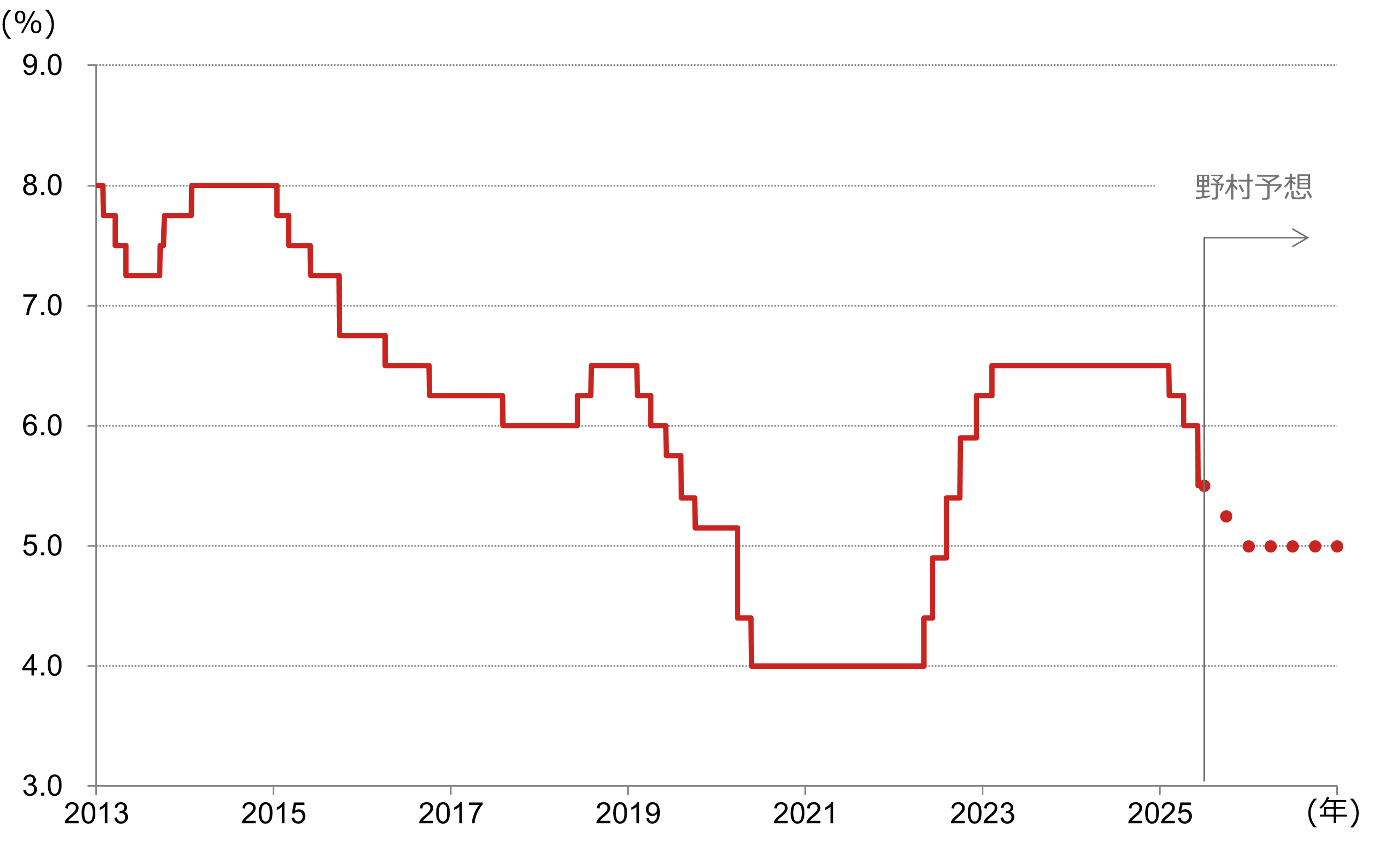

- インド準備銀行(中央銀行、RBI)は6月6日に市場予想を超える利下げに踏み切りました。高値更新への追い風にはならないのでしょうか。

-

RBIは6月6日の金融政策委員会で政策金利(レポレート)の0.5%ポイントの引き下げを決めました。0.25%との予想が大半でしたので、多くの市場参加者は結果に驚きました。民間銀行がRBIに預けるお金の割合を示す現金準備率も引き下げ、市場に対して潤沢に資金を供給する意思を示しました。確かに、結果を受けて銀行セクターなどの株価が値上がりする場面もありました。

(注)データは日次で、直近値は2025年6月5日。野村證券予想は2025年6月末から2026年12月末まで(各四半期末)。2025年6月6日時点予想。

(注)データは日次で、直近値は2025年6月5日。野村證券予想は2025年6月末から2026年12月末まで(各四半期末)。2025年6月6日時点予想。

(出所)LSEGより野村證券投資情報部作成

しかし、RBIの狙いは、インフレ率が低下する中で、今後想定される関税の引き上げによる景気への悪影響を緩和したいことにあるでしょう。

新興国は過度なインフレにつながりかねない自国通貨安をとても警戒しています。一方で景気も支えねばならず、新興国の中央銀行には難しいかじ取りが求められます。一般的に利下げは景気を押し上げる効果がある反面、自国通貨安やインフレも招くため、うまくバランスを取ることが必要です。

今回のケースがこれまでと比べて少し違うのは、自国通貨であるインドルピーが落ち着いているということです。背景にあるのは、米国景気、米ドルへの懸念です。相互関税を巡る先行き不透明感などから基軸通貨としてのドルの価値に懸念が生じ、新興国通貨は概ね上昇しています。つまり、利下げをしてもすぐには自国通貨安を招きにくい環境であるということです。

もうひとつの理由は、インドのインフレ圧力が緩んでいる点です。農産物の価格は物価に大きく影響します。足元では良好な天候の下で農産物の価格が下がり、インフレが落ち着いています。そのため、利下げできる環境のうちに、との意図があると考えられます。

最高値更新の条件

- それでは、株価の最高値更新には何が必要でしょうか。

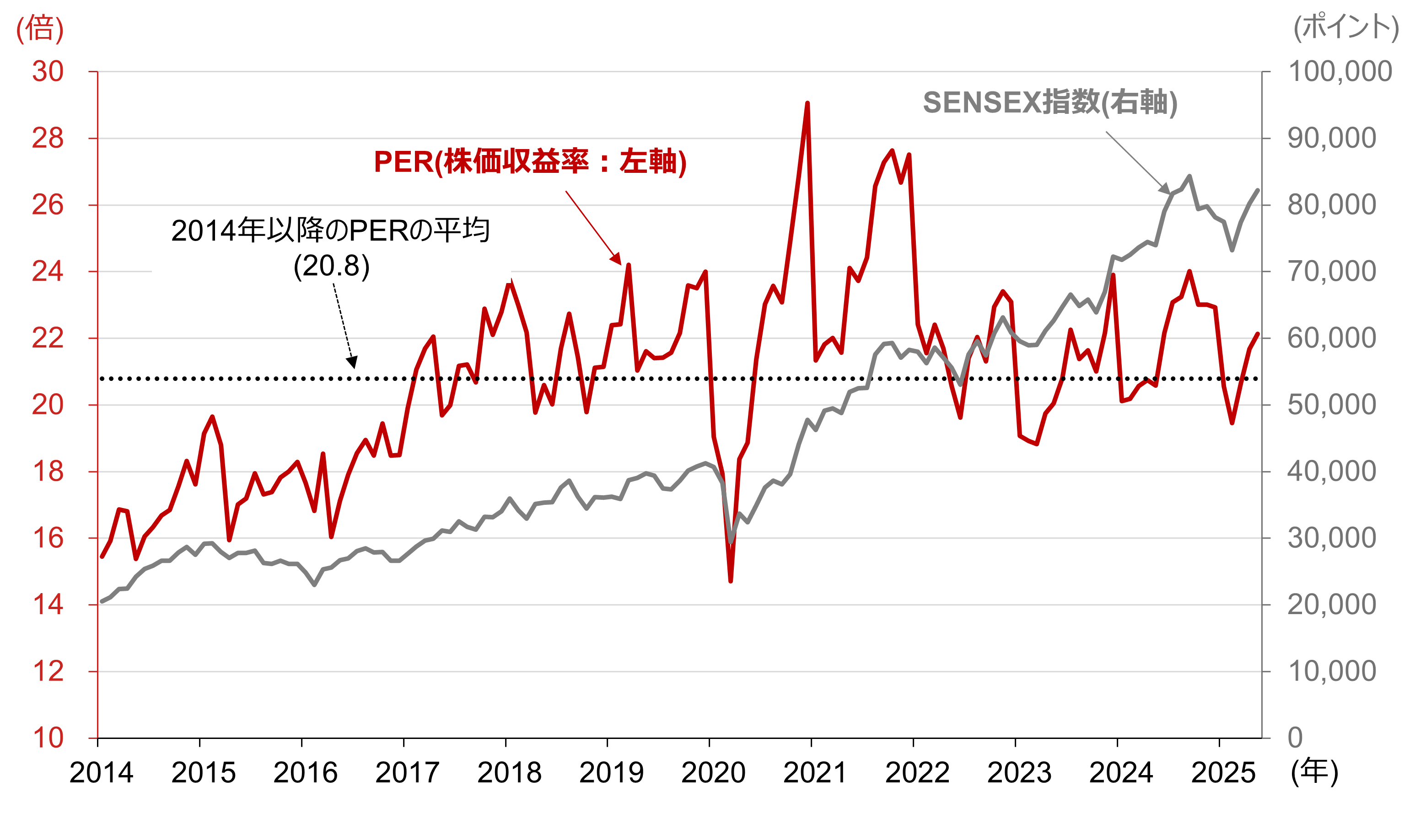

- 株価は投資家の期待感を表すPER(株価収益率)と企業の稼ぐ力を示すEPS(1株当たり利益)の掛け算ですので、PERとEPSの2つの視点から考える必要があります。5月30日時点のSENSEX指数採用企業の平均PERは22.1倍で、2014年以降の平均値(20.8倍)に近い水準です。米国とインドの間で関税交渉の進展という明るい材料が出れば、PERの水準が切り上がる形で株価の上昇が期待できます。

(注)PERはSENSEX指数の12ヶ月先予想ベース。データは月次で、直近値は2025年5月。

(注)PERはSENSEX指数の12ヶ月先予想ベース。データは月次で、直近値は2025年5月。

(出所)ブルームバーグより野村證券投資情報部作成

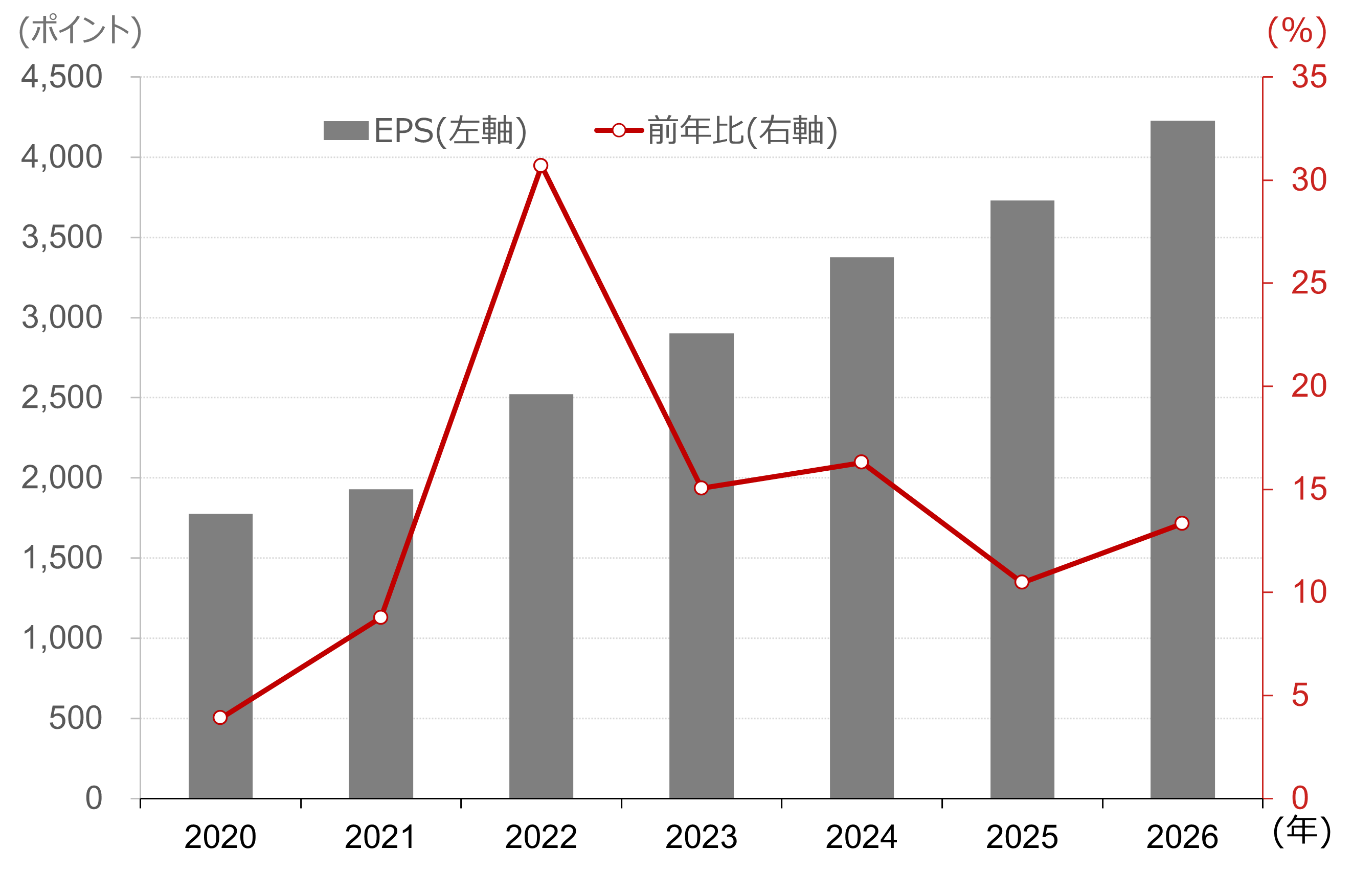

しかし、それだけで本格的な株高局面に向かうのは難しいでしょう。企業業績の裏付けがないためです。そのため、企業の稼ぐ力が伸びているかどうかを、まずは2025年度の決算で見極める必要があります。市場参加者は2025年度、2026年度とEPSの2ケタ増益が続くと予想していますが(SENSEX指数採用銘柄、12ヶ月先予想ベース)、先ほどご説明したように、たとえ関税率が10%であっても企業業績を悪化させる要因となります。

(注)SENSEX指数の12ヶ月先予想ベース。2025年、2026年は市場予想。2025年5月26日時点予想。

(注)SENSEX指数の12ヶ月先予想ベース。2025年、2026年は市場予想。2025年5月26日時点予想。

(出所)ブルームバーグより野村證券投資情報部作成

裏を返せば、関税の逆風をはねのけ、EPSもしっかりと増加トレンドを維持できる力強い成長が実現できるのであれば、最高値更新も視野に入ると言えるでしょう。

中長期視点では有望セクターが目白押し

- インド株投資に当たっては少し長い目で見る必要があるということですね。そうした状況では、株価のけん引役はどんな企業になるのでしょうか。

-

インドは他国と比べて経済成長が高い国です。野村證券では、2025年の GDP(国内総生産)の予想成長率は実質ベースで6.6%、2026年は6.5%と予想しており、いずれも先進国平均、新興国平均を大きく上回っています(2025年6月9日時点)。なお、IMF(国際通貨基金)の予想によると、インドの名目GDPは2025年に日本を、2027年にドイツを上回る見通しです。

一般的に、新興国の経済は外需主導型で成長します。中国が典型的な例ですが、安い労働力を武器に海外から企業を誘致し、製造業を育成し、世界へ輸出します。足元では電子部品の輸出が順調に伸びています。一方、所得の拡大に伴い、住宅や金融といったセクターも有望と思われます。インドはEV(電気自動車)の普及余地が大きいため、自動車セクターへの投資妙味も大きいかもしれません。

中長期的にはAI(人工知能)や半導体といった分野も成長が見込めます。日本や米国の企業がインドで研究・生産拠点を立ち上げ始めており、半導体関連分野の一大拠点になりつつあります。設備投資には長い時間がかかりすぐには成果が出にくいのですが、5~10年先を見据えるとこういった分野の成長も期待できそうです。インド株式市場に投資する際には、インデックス・ファンドをはじめ、こうしたさまざまなセクターに分散投資できる投資信託を探してみるとよいでしょう。

- 最後に、投資家がインド株式に投資するうえで、日々どんな情報に気を付ければよいでしょうか。

-

インドは世界最大の民主主義国家であり、新興国の中では相対的に政治が安定しています。人口大国で、しかも人口構成が若く、経済成長率も高い数少ない有望な投資先と言えます。企業もビジネスフレンドリーな現政権の姿勢を評価し、拠点を設けたり、設備投資を計画したりしています。ただし、どんな国であっても政治が急に不安定になることはあります。新興国であればなおさらです。現首相のモディ氏が率いる現在の政権は連立政権であり、インドの成長ストーリーの実現には政治の安定が必要です。

- 野村證券投資情報部 シニア・ストラテジスト

佐々木 文之 - 日本生命保険(国際投資部、ニューヨーク現地法人)、野村総合研究所、旧郵政省・郵政研究所、野村證券(英国現地法人)勤務を経て現職。グローバルトップダウンアプローチに基づくグローバル投資戦略を提供。運用担当者としての経験を活かした投資アイディアに強み。主な著書は「賢者の投資」(東洋経済新報社)。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。