2025.07.25 NEW

2026年末の日経平均株価予想を44,000円に引き上げ 関税交渉の進展や堅調な米景気を反映 野村證券ストラテジストが解説

目先の株価は上昇一服と見るが、大幅な下落は見込みにくい

日米の関税交渉が合意に至ったことを受け、株式市場では買い戻しが進みました。目先は、決算発表によって現実に立ち返る一方で、政局を意識した財政刺激策への期待による一喜一憂も織り交ざり、株価の上昇基調はいったん一服するものと見込まれます。ただし、2024年7月前半のように株高が短命で終わった時期と比べると、現行水準で推移しやすいと見られます。景気・企業業績の正常化期待や高水準の自社株買い、さらに日本のマクロ経済政策がインフレに傾きやすい点が株価の下支え要因となります。

2025年末のTOPIX(東証株価指数)を3,000、日経平均株価を42,000円、2026年末のTOPIXを3,150、日経平均株価を44,000円へと、それぞれ従来予想より引き上げます。これは従来の上振れシナリオに近い想定です。

| 2025年12月 | 2026年6月 | 2026年12月 | 2027年6月 | ||

|---|---|---|---|---|---|

| メインシナリオ:米中対立がエスカレートせず、25年度減益も日米景気後退は回避、相互関税15%(自動車等は15%)、26年度以降にEPS拡大 | TOPIX | 3,000 | 3,100 | 3,150 | 3,250 |

| 日経平均株価 | 42,000 | 43,500 | 44,000 | 45,500 | |

| 上振れ:関税の実質撤回、あるいは関税影響を上回る大規模財政策実施で景気・業績見通しが上方修正に | TOPIX | 3,200 | 3,300 | 3,400 | 3,500 |

| 日経平均株価 | 45,000 | 46,250 | 47,500 | 49,000 | |

| 下振れ:米国景気後退局面入り、日米のマクロ政策対応が後手に回る | TOPIX | 2,200 | 2,300 | 2,300 | 2,400 |

| 日経平均株価 | 31,000 | 32,500 | 32,500 | 33,750 | |

| 従来のメインシナリオ | TOPIX | 2,850 | 2,950 | 3,000 | 3,050 |

| 日経平均株価 | 39,500 | 40,750 | 41,500 | 42,000 | |

(出所)野村證券市場戦略リサーチ部作成

関税交渉と底堅い米国経済、自社株買い増加を踏まえTOPIX EPSを引き上げ

トップダウンで相互関税を10%(自動車は27.5%)と想定していましたが、新たに相互関税15%(自動車15%)という前提でTOPIXのEPS(1株当たり利益)に与える影響を試算したところ、追加的な影響はおおむねゼロとなりました。なお、関税を巡る不確実性が緩和されれば企業の設備投資なども下支えされやすいでしょう。底堅い米国経済や自社株買いの増加も反映し、2025年度のTOPIX EPSを前年比-1.1%(従来予想:同-3.1%)へと上方修正しました。さらに、2026年度は内外の減税や財政刺激策もサポート要因となり、同+7.5%と最高益更新の見通しです。

関税影響による駆け込み需要とその反動減は分散して顕在化するため、目立った景気減速は想定していません。加えて、米国の減税法案成立により、中長期的には関税の影響と減税効果が相殺されると考えられます。日本独自の要因としては、自社株買いの増加もEPS押し上げ要因です。なお、脱デフレやコーポレートガバナンス(企業統治)改革を背景とした中長期的なEPS拡大トレンドは崩れていませんが、株価上昇がやや先行し過ぎている点には留意が必要です。

名目GDP拡大や国債への信認低下はPERを押し上げる要因に

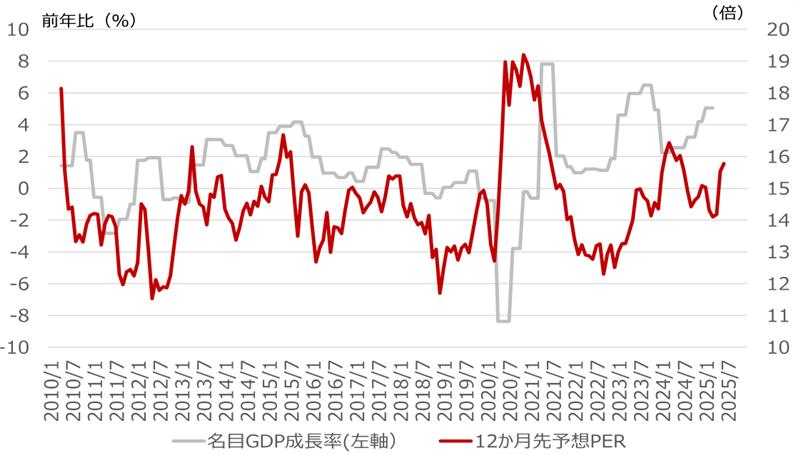

2024年7月23日時点の株高を受け、TOPIXの12ヶ月先予想PER(株価収益率)は16倍超、PBR(株価純資産倍率)は1.4倍超となっています。過去のレンジから見ると、中長期投資家はリバランス(資産配分の調整)売りを検討する水準といえます。

もっとも、現状はPERが高止まりする中で継続投資あるいは中長期投資を求められる新たな局面に差し掛かっている可能性があります。企業業績の上方修正もさることながら、米国長期国債のタームプレミアム(上乗せ金利)拡大と米国株のPER上昇が連動している点が注目できます。インフレおよび国債増発による「国債に対する信認の低下」も背景にあると考えられます。この傾向は日本にも当てはまります。

また、参議院選挙で議席を増やした政党がいずれも財政拡張を通じたインフレ志向である点は、名目GDP成長率(国内総生産)が高い状態が持続しやすいことを示唆しています。名目GDP成長率が上向く局面ではTOPIXのPERは高止まりしやすく、景気拡大期の中央値である15倍前後をやや上回る水準が適用可能と考えています。マクロ環境の不透明感が和らぐ場面では、12ヶ月先予想PERレンジが上振れしやすい特徴もあります。2025年から2026年のTOPIX予測では、12ヶ月先予想PERとして景気拡大期の中央値をやや上回る15.5~16倍を想定しています。

(注)TOPIX PERは12か月先予想基準で、野村アナリスト予想を使用(東洋経済予想で補完)。

(注)TOPIX PERは12か月先予想基準で、野村アナリスト予想を使用(東洋経済予想で補完)。

(出所)内閣府、JPX総研、東洋経済新報社より野村證券市場戦略リサーチ部作成

TOPIXは2025年末3,000、2026年末3,150を予想

足元では景気や企業業績への懸念が残る中、米国関税の織り込みが2025年8月頃にかけて進む過程で、TOPIXは一進一退の展開となりやすいと見ています。一方、2025年秋頃には内外で景気対策が具体化し、2026年以降の景気・企業業績の正常化が織り込まれ始めるとみられます。脱デフレやコーポレートガバナンス改革を背景とした中長期的なEPS拡大は続き、2025年秋以降にはTOPIX EPSが200ポイント前後となることが意識されやすくなると考えています。

以上の点を踏まえ、2025年末のTOPIXは3,000、日経平均株価は42,000円、2026年末のTOPIXは3,150、日経平均株価は44,000円と予想を引き上げます。NT倍率(日経平均株価÷TOPIX)は現状並みの14倍で横ばいと想定しています。見通しレンジの下限は景気後退を念頭に置いたもので、特に「too little, too late(小さすぎて、遅すぎる)」なマクロ政策がリスク要因となります。レンジの上限は、トランプ前政権による関税実質撤回もしくは関税額を上回る大規模減税が実施されることで、景気・業績見通しがさらに上振れする場合を想定しています。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株ウィークリー – 日本株EPS&株価指数見通し引き上げ(2025年7月24日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。