2025.07.28 NEW

もし米国がスタグフレーションに陥ったら 5年後の資産を野村のCIOが試算

写真/タナカヨシトモ(人物)

トランプ政権による関税政策の行方は依然として不透明な状態が続いています。トランプ関税が引き起こすスタグフレーションリスクについて、野村グループのCIOが試算を開始しています。野村フィデューシャリー・リサーチ&コンサルティング(NFRC)CIOマネジメント部資産配分チーム・ヘッドの高橋亨が解説します。

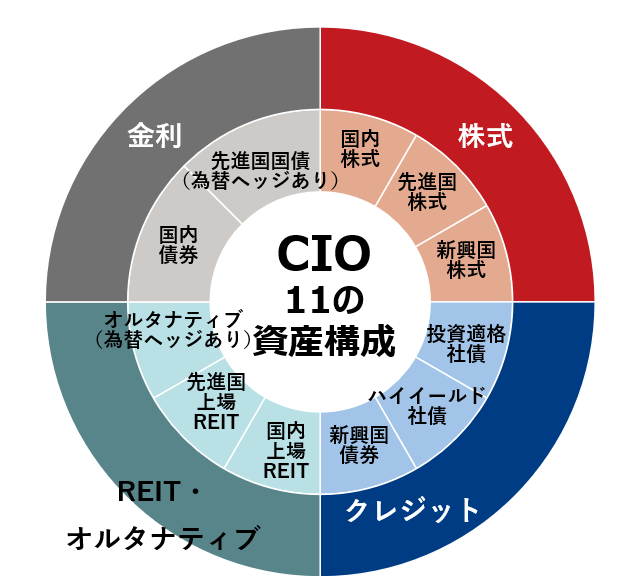

5年超の長期戦略的視点でポートフォリオを提案するCIO

- トランプ関税の影響により、米国のインフレが加速し景気は後退するというスタグフレーションリスクは依然として考える必要がありそうです。野村證券の米国景気予想では景気後退に陥らず成長が続くと見ています(参考: FOMC無風通過も「嵐の前の静けさ」か 予防的利下げをしない理由は 野村證券・雨宮愛知 | NOMURA ウェルスタイル – 野村の投資&マネーライフ)が、高橋さんは長期投資の視点でさまざまなシナリオを想定しているんですね。

はい。私は CIO(Chief Investment Office チーフ・インベストメント・オフィス)に所属し、長期視点でのポートフォリオ運用を主に個人投資家の皆様に提供すべく、資産配分の策定を担当しています。

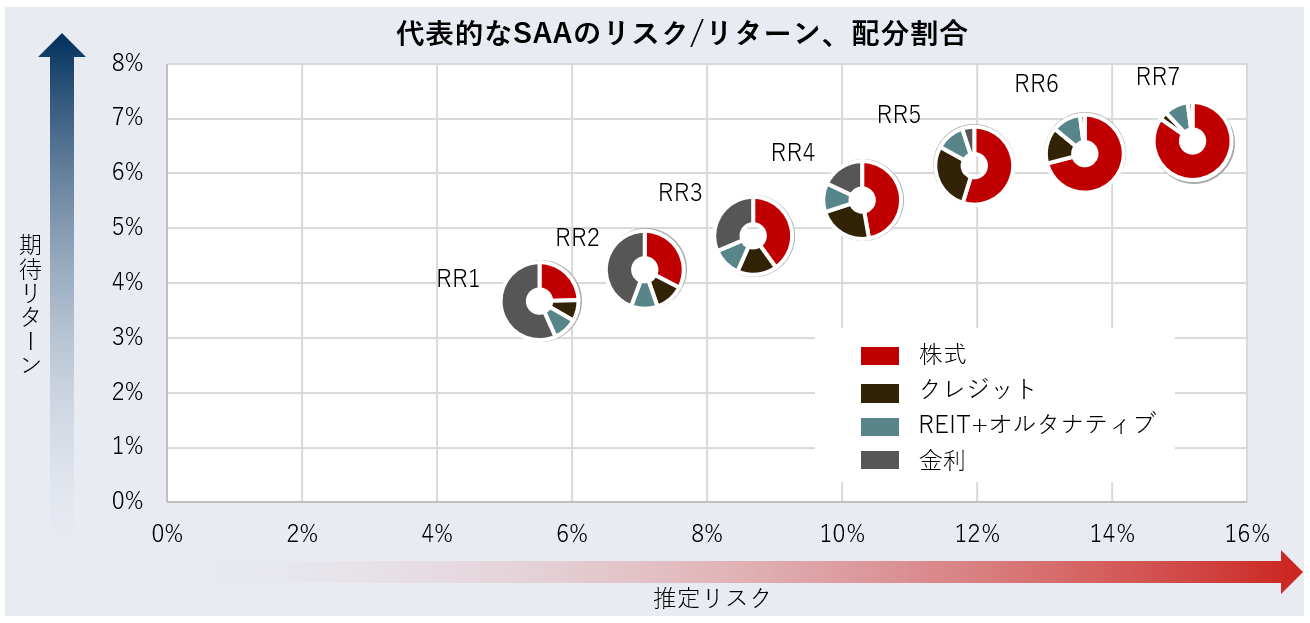

CIOは5年超の長期戦略的視点で、最大11資産を配分したポートフォリオを提案します。

(出所)NFRC作成

(出所)NFRC作成

投資家のリスク許容度(取れるリスク)に応じて、なるべく投資効率の高いポートフォリオを提供するのがミッションです。資本市場が今後どのように動くのか、さまざまなシナリオを想定し、長期のキャピタルマーケットアサンプション(市場予測)を策定しています。

CIOとしてスタグフレーションはベースシナリオと考えていませんが、もしそのような経済環境になった場合の影響も考えておくのは有意義だと思います。

- ベースシナリオで想定する経済・金融環境はどのようなものでしょうか?

CIOがベースシナリオと見込んでいるのは、関税の影響で米国の実質GDP成長率は2025年に減速するものの、景気後退には陥らずその後は安定しながら緩やかに成長を続けるというシナリオです。

- それに対し、米国がスタグフレーションに陥るとしたら、どのような環境でしょうか。

想定しているシナリオを米国を中心にご説明します。関税の引き上げを中心とした米国の政策により、インフレが再度大幅に加速する中で、トランプ大統領がFRBに金利を引き上げないよう求めます。FRBは今年度は応じるものの、持続的な高インフレを受け、来年度に入り急速かつ急激な金融引締めを実行せざるを得なくなります。

一般的に金融引き締めが行われると、企業は資金調達がしづらくなるため設備投資を抑え、賃金の上昇も抑えます。人々は消費を控えて預貯金に回します。その結果モノが売れず、景気後退が起きます。

景気後退とともにモノの需要が減り物価が下がってくると、金利も下がり景気回復に向かうという循環が起きるのが通常ですが、景気が後退しても物価が下がらないのがスタグフレーションです。インフレ傾向が見えているのにFRBがすぐに動かず、政策金利の引き上げが一手遅れて行われた例としては、2022年、コロナショック後の米国の対応が記憶に新しいところです。

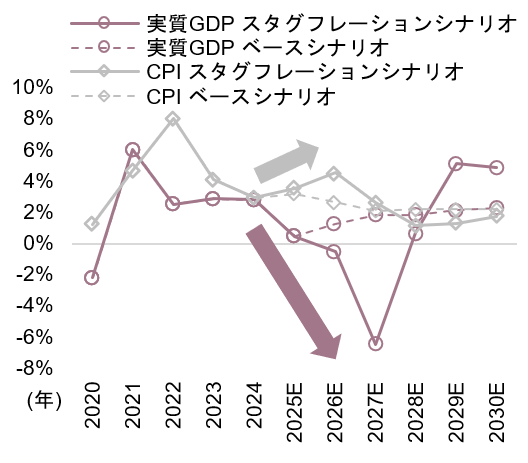

もしスタグフレーションに陥ったら2027年が景気の底になると想定

- 今回のスタグフレーションシナリオでは、いつ株価が大きく下がると想定していますか。

2026-2027年にかけて米国で深刻な景気後退と高インフレが同時に引き起こされ、2027年が景気の底になるというシナリオを想定しました。その後は景気後退がインフレを抑制し、FRBが利下げに転じることで経済の回復を促進し、併せて長期金利もベースシナリオと同水準まで低下すると仮定しています。日本を含む他国についても同様にスタグフレーションが引き起こされる状況を想定しています。

ベースシナリオとスタグフレーションシナリオの違いをグラフで見てみましょう。ベースシナリオでは景気を表すGDP、物価変動を表すCPIともに2025年以降ほぼ横ばいですが、スタグフレーションシナリオではGDPが2025年以降大幅に下落、2027年には前年比7%前後まで下がるという想定をしています。一方CPIは2025-2026年で上昇します。

(注)横軸の2025年以降の“E”は予測値であることを示す。

(注)横軸の2025年以降の“E”は予測値であることを示す。

(出所)EIU(Economist Intelligence Unit)、Moody’sよりNFRC作成

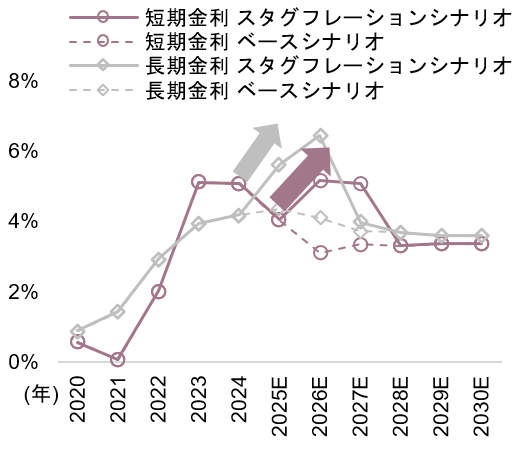

- 金利見通しはどうでしょうか。

短期金利は政策金利の影響を受けやすいですが、長期金利は財政懸念などを反映し、需給で決まります。ベースシナリオの短期金利は2025-2026年に緩やかに下がり、3%台でほぼ横ばいで推移すると想定しています。長期金利は2025年に若干上がりますが、その後は4%前後の水準で推移すると見ています。

一方、スタグフレーションシナリオの短期金利は前述したFRBの金融引き締め策により2026年は急激に6%近くに上昇しますが、2028年にはベースシナリオと同水準に低下すると想定しています。長期金利はそれより前に上昇を始め、2025年-2026年に6%台となると見ています。長期金利が先に上昇するのは、FRBが遅かれ早かれ政策金利の引き上げを決定するであろうと織り込むからです。

(注)横軸の2025年以降の“E”は予測値であることを示す。2025年2月までのデータを基に予測。

(注)横軸の2025年以降の“E”は予測値であることを示す。2025年2月までのデータを基に予測。

(出所)EIU(Economist Intelligence Unit)、Moody’sよりNFRC作成

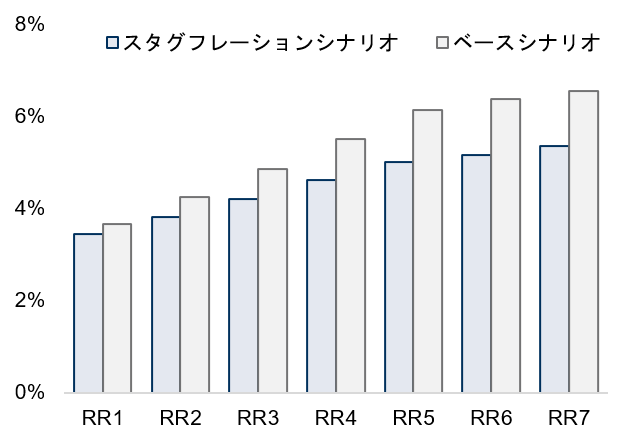

スタグフレーションに陥ってもリターンがマイナスにならないという試算

- 実際に、スタグフレーションシナリオのような事態になったら、投資リターンはほとんどなくなってしまうのでしょうか。

いえ、そうとはいえません。これは2つのシナリオ別に、5年間の期待リターンを7つのリスク水準で比較したグラフです。

(注)代表的なSAA(Strategic Asset Allocation)の配分割合を対象としており、選択する投資対象やサービスの種類によって異なる。

(注)代表的なSAA(Strategic Asset Allocation)の配分割合を対象としており、選択する投資対象やサービスの種類によって異なる。

(出所)NFRC作成

私たちは投資家が持つ期待リターンと取れるリスクをRR1からRR7の7つの段階に分けて試算をしています。RR1は最もリスク・リターンを低く抑えたい方向けのポートフォリオで、株式が占める割合は25%前後におさえられています。一方RR7は株式が占める割合は90%前後です。RR1は、スタグフレーションシナリオでもベースシナリオでも期待リターンの差が少ないのに対し、リスク水準の段階が上がるとともに両者の差が大きくなっていきます。

(注)図表の配分割合は代表的なSAAの配分集合であり、選択する投資対象やサービスの種類によって異なる。

(注)図表の配分割合は代表的なSAAの配分集合であり、選択する投資対象やサービスの種類によって異なる。

(出所)NFRC作成

- リスクを取って株式を多く組み入れたポートフォリオほど、スタグフレーションシナリオになったときにはベースシナリオより期待リターンが低くなってしまうということですか。

そのとおりです。特に注目してほしいのは、どの段階のポートフォリオにしても5年間の期待リターンはマイナスにはなっていないことです(水準は年率換算)。スタグフレーションシナリオでは、マイナスになる年もあるかもしれませんが、その後回復時のリターンが高くなり、5年間総じてみるとプラスになるということを意味しています。

- マイナスに陥った年に投資をやめてしまうと、その上昇を享受できませんね。

そうですね。このように5年後などの長期を見据えたトレンドを頭に入れておかないと、株価が下落したときに、このままずっと低迷するのではと思ってしまいがちです。しかし、たとえスタグフレーションに陥っても、一時は下落してもその後は回復し上昇するというシミュレーションができます。

これからスタグフレーションに陥ったらと考えて投資をやめてしまうよりも、ご自身が取れるリスクに応じたポートフォリオで分散投資を継続していくことでリターンを獲得できる可能性が高くなるということです。

- いまの相場環境で、投資先についてのアドバイスはありますか。

私たちはRR1からRR7のリスク水準を設け、投資家に分散投資を提案していることをご紹介しました。例えば全世界株式のインデックス・ファンドに投資しているという方は、分散投資をしているつもりかもしれませんが、実は7つのリスク水準のなかではRR7の最もリスクを取っている方に近いポートフォリオということになります。想定以上にリスクを取りすぎている方がいるとしたら、何か市場に変化が起きて株価が大幅に下落したときにパニックになりやすいでしょう。

また、株と債券に分散しているという人もそれだけでは安心はできません。過去には株も債券も両方下落した局面があります。先行き不透明感が漂うマーケットだからこそ、株、債券以外の資産を持つことでリスクを分散させることができます。例えばオルタナティブ、金といった株・債券との連動性が低い資産を一部組み入れることを検討してもいいでしょう。

- 野村フィデューシャリー・リサーチ&コンサルティング エグゼクティブ・コンサルタント

高橋 亨 - 2008年東京工業大学大学院社会理工学研究科修了後、日本生命保険相互会社入社。国内債券運用に従事し、国債・地方債・事業債および証券化商品への投資とマクロ経済分析を担当。その後、債券・株式運用の運用者リサーチや不動産ファンドオブファンズ運用に従事。2015年野村證券入社。フィデューシャリー・マネジメント部にて企業年金向け運用コンサルティングおよびプライベートアセットを中心に資産運用に関するリサーチを行う。2021年12月より現職。

本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。