2025.06.20 NEW

中東情勢緊迫化で原油価格が急上昇 さらなる上昇の可能性は 野村證券・髙島雄貴

写真/タナカヨシトモ(人物)

中東で再び地政学リスクが高まっています。イスラエルが現地時間6月13日にイランへの攻撃を開始したことで、原油価格は急騰し、価格変動の激しい状態が続いています。中東情勢の緊迫化による原油価格の見通しやリスク要因について、野村證券経済調査部・市場戦略リサーチ部エコノミストの髙島雄貴が解説します。

イスラエルとイランの軍事衝突でWTIは一時14%高

- 13日未明のイスラエルによる対イラン攻撃以降、原油価格が急騰しました。ここまでの原油価格の動きをどのように見ているでしょうか。

-

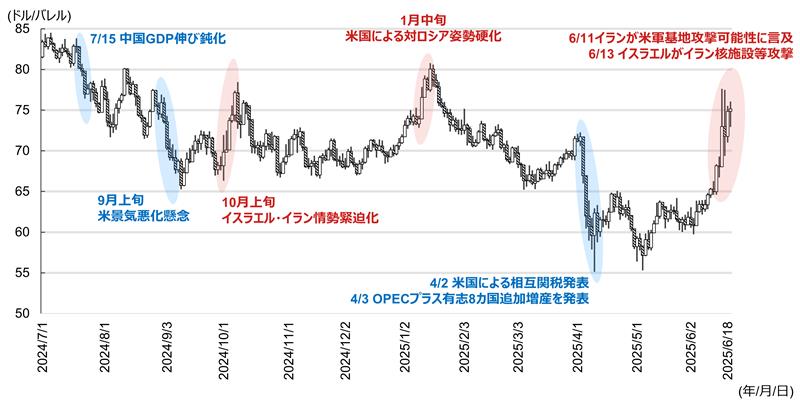

下の図は、主要な原油価格の指標となっている「WTI(ウエスト・テキサス・インターミディエート)期近物先物価格(以下、WTI)」です。

(注)日付は現地時間。全てのイベントを網羅している訳ではない。

(出所)ブルームバーグより野村證券経済調査部・市場戦略リサーチ部作成

中東情勢の急速な緊迫化を受け、13日のWTIは、アジア時間に前日の清算値比14.1%高の77.62ドル/バレル(以下、ドル)まで一時上昇しました。清算値ベースでは、前日比7.3%高の72.98ドルとなりました。

両国の攻撃の応酬は継続し、16日のアジア時間には、WTIは77.49ドルまで再上昇しました。その後、イランが核交渉で新たに譲歩の姿勢を示していると米メディアが報じたことで、落ち着きを取り戻しました。しかし、その後もトランプ大統領が自身のSNSでイランの首都テヘランからの避難を指示、トランプ大統領による無条件降伏の要求をイランが拒否する姿勢をとるなど、緊迫した状況が続いており、WTIは75ドル付近で高止まりとなっています。

- そもそもトランプ第二次政権の政策で、原油価格は下がっていたように思うのですが、なぜこのように上がるのでしょうか。原油の価格変動を左右する主な要因について教えてください。

-

基本的には需要と供給のバランスという、とてもシンプルな市場の原理によって決まります。原油のもっとも主要な用途は自動車のガソリンです。そのほか、化学製品や自動車以外の輸送機器の燃料などでも使われます。原油の消費量は、GDP(国内総生産)の規模と同じように、米国、中国が多くなっています。これらの国の景気動向が重要になります。

供給サイドは、サウジアラビアを中心に主要な産油国で構成されるOPEC(石油輸出国機構)、厳密には2016年12月以降はロシアなども加えたOPECプラスの生産計画に左右される面が大きいです。また、米国の掘削技術の発展でシェールガス、シェールオイルの生産効率が高まり、米国の産油量が2014年頃から急増しました。いわゆる「シェール革命」と呼ばれるものです。米国は世界最大の産油国となっておりますので、米国のシェールオイルの生産コストを踏まえた損益分岐価格も、原油の供給量見通しを考える上で注目度が高いです。

今回のように中東情勢が悪化すると、原油の供給量が減るかもしれないという懸念から、原油価格が上昇します。中東情勢が沈静化すれば、価格は落ち着くということが繰り返されてきました。

原油高につながる供給制約リスク

- 原油価格はどの程度まで上昇する可能性があるでしょうか。今後の原油価格の見通しと注意すべきリスクについて教えてください。

-

短期的にはWTIは80ドル程度までの上昇余地があると見ています。

イスラエルの攻撃でイランのエネルギー施設の操業に大きな影響が生じると、一時的に価格の上昇材料になる可能性があります。一方、イランがサウジアラビアやイラクなどのイスラエル以外の国に攻撃を行い、それらの石油生産に影響を与えるリスクも、イスラエルがイランへの先制攻撃を行った6月13日時点では想定されましたが、イランはサウジアラビアなどを通して、対米核協議への復帰の意思を示しているため、このリスクは低下した模様です。

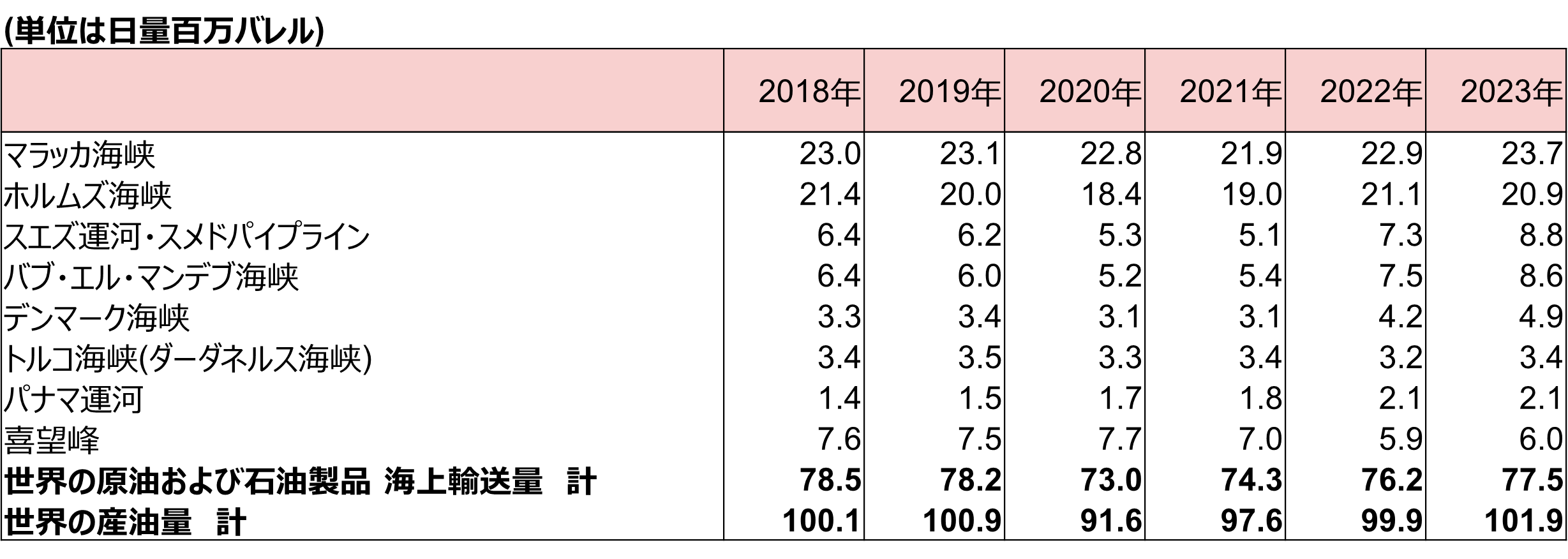

- 中東情勢が悪化すると、イランによるホルムズ海峡の封鎖リスクが話題に上ります。ペルシャ湾とオマーン湾を結ぶホルムズ海峡は、中東で産出される原油の重要な輸送路です。イランが海上封鎖を行った場合、その影響はどの程度あるでしょうか。

-

下の表が示すように、米EIA(エネルギー情報局)の公表値によると、ホルムズ海峡における石油・石油製品の輸送量は、日量2,090万バレルです(データ取得の都合上2023年値)。世界の産油量の2割がホルムズ海峡を通過しています。

(注)Vortexa、パナマ運河庁のデータに基づいたEIAによる推計値。デンマーク海峡はキール運河を含まない値。パナマ運河は財政年度(10月1日~9月30日)の値。

(注)Vortexa、パナマ運河庁のデータに基づいたEIAによる推計値。デンマーク海峡はキール運河を含まない値。パナマ運河は財政年度(10月1日~9月30日)の値。

(出所)米EIA(エネルギー情報局)より野村證券経済調査部・市場戦略リサーチ部作成

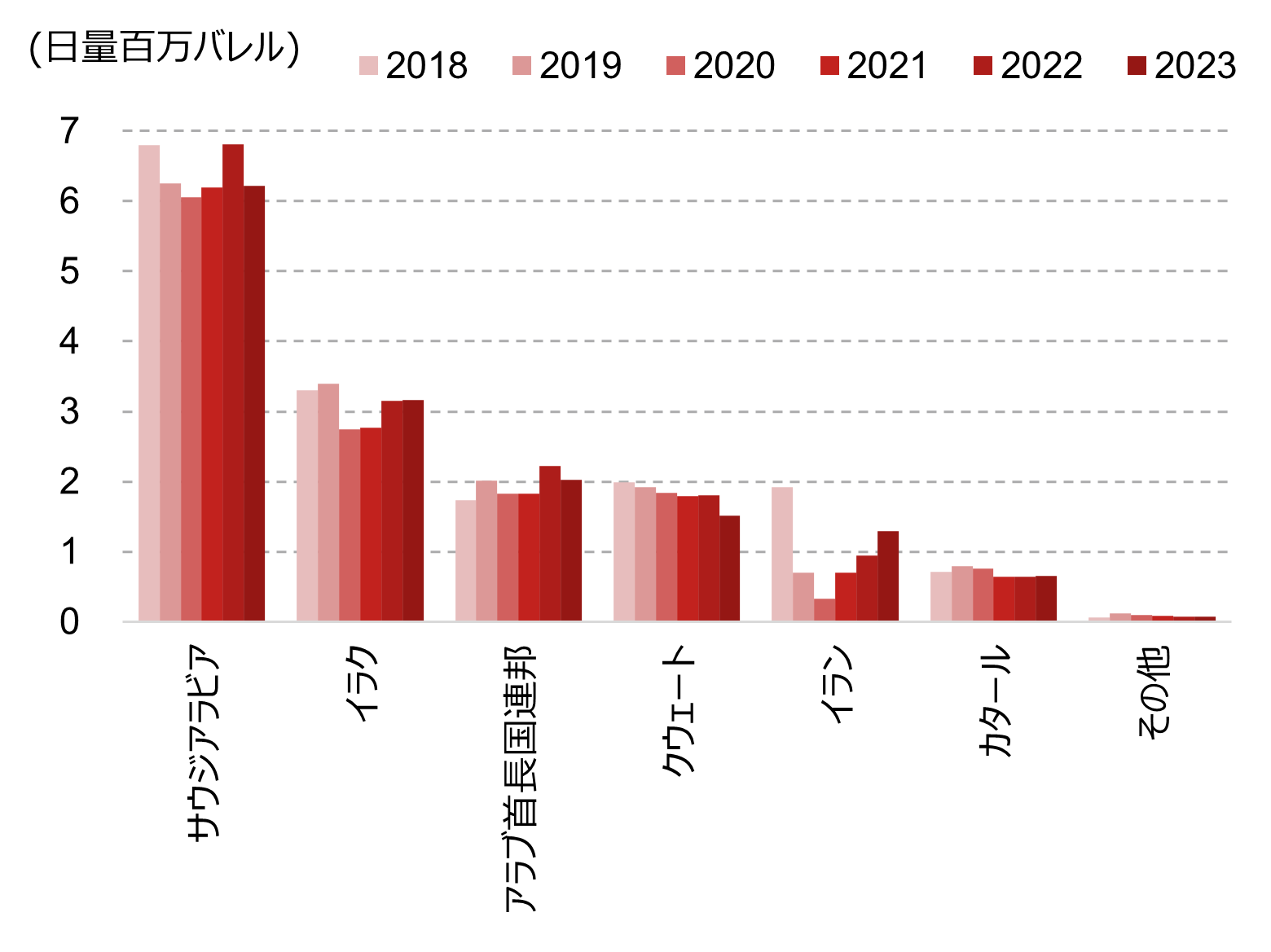

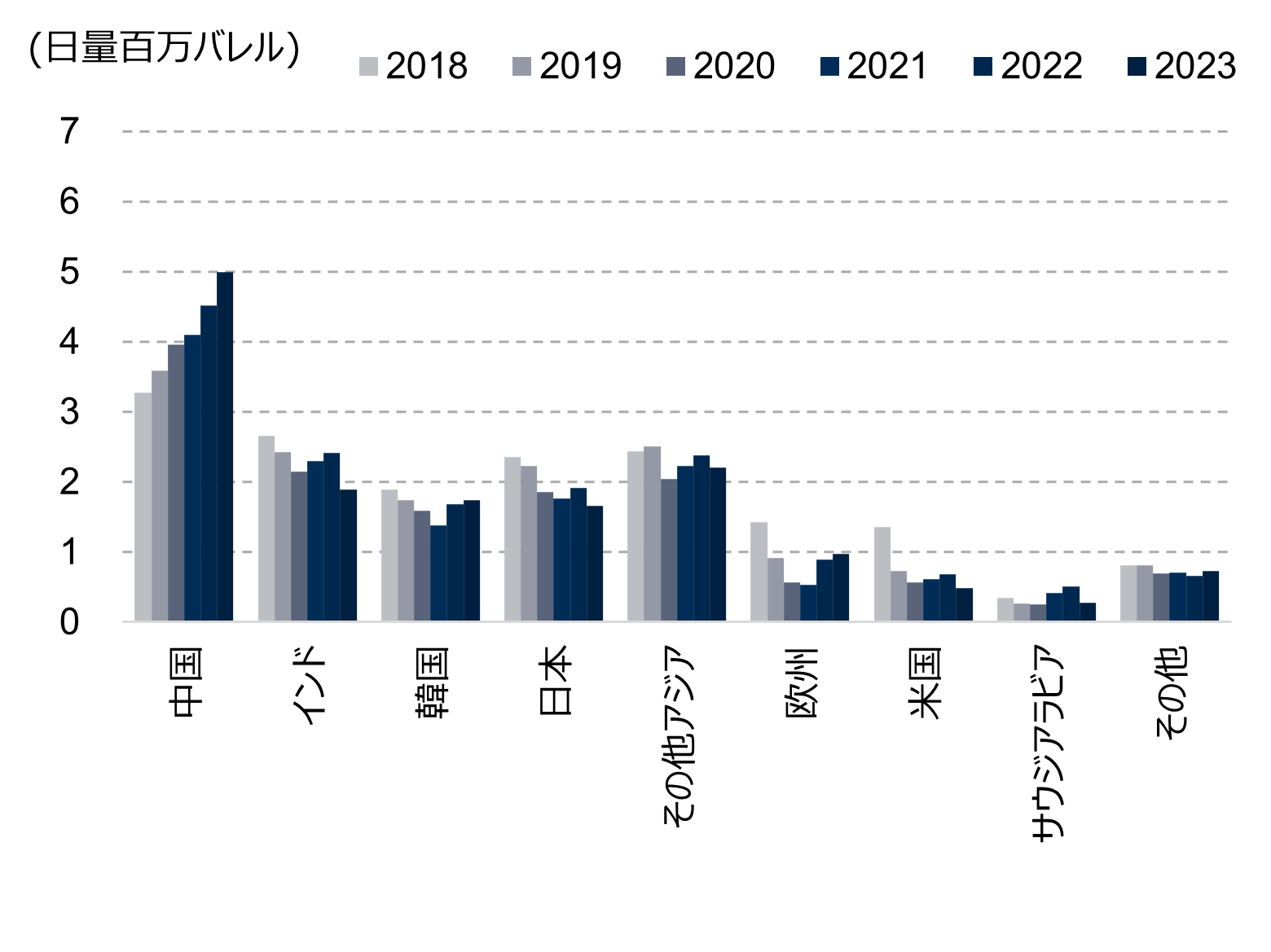

ホルムズ海峡を通じて原油輸送を行う国別の輸送量をまとめたものが、下のグラフです。日本を含むアジア諸国では、ホルムズ海峡を通過した石油輸入が多く、ホルムズ海峡封鎖への注目度は非常に高いです。

(注)Vortexaのデータに基づいたEIAによる推計値。

(注)Vortexaのデータに基づいたEIAによる推計値。

(出所)米EIA(エネルギー情報局)より野村證券経済調査部・市場戦略リサーチ部作成

(注)Vortexaのデータに基づいたEIAによる推計値。

(注)Vortexaのデータに基づいたEIAによる推計値。

(出所)米EIA(エネルギー情報局)より野村證券経済調査部・市場戦略リサーチ部作成

ただし、イランは過去何度もホルムズ海峡封鎖を警告したことがありますが、完全封鎖を行ったことはありません。最近では2024年4月にも言及されたものの、実行されませんでした。封鎖をすると、イラン自身も原油の輸出が難しくなってしまいます。発生する確率の低いテールリスクとして見ておくべきでしょう。

今回、同様の発言があった場合でも、市場の懸念が本格的に高まるまでには時間差が生じ得ると考えられます。実際に封鎖が実施されない限りは、原油価格(WTI)の上値は80ドル程度にとどまると見ています。

緊張緩和で一転、供給過剰で価格下落の可能性も

- 原油価格は高止まりの状態がしばらく続くでしょうか。

-

イラン・イスラエルの緊張が落ち着けば、原油価格は再び下落しやすいと考えます。イラン・イスラエルの緊張以前の原油市場では、OPECプラスによる3ヶ月連続での追加増産決定や、トランプ関税や中国による報復措置によって需要見通しが弱含む可能性から、大幅な供給過剰となる懸念が高まっており、原油価格への下落圧力が強い状況にありました。

また、トランプ第二次政権のエネルギー政策では、「Drill, baby, drill(掘って、掘って、掘りまくれ)」と称されるように、増産を通じて原油価格の下落を狙い、ガソリン価格の引き下げを目指しています。これは、実質的な所得の増加になるため、消費者心理の改善に繋がり、支持率の維持に効果があると期待されています。トランプ政権が狙い通りに原油価格が下がらなかった場合、石油企業への公的な補助の実施なども打ち出す可能性もあるでしょう。

このような背景から、2週間前まではWTIが50ドルで推移するかが注目されていました。両国の緊張が緩和されれば、再びOPECプラスの増産、原油需要見通し弱含みに市場の焦点が戻るでしょう。

- 中長期的には下落圧力があるが、短期的には上昇するリスクもあるということですね。原油高の影響は、日本の個人消費や企業活動にどのように波及していくでしょうか。

-

原油価格は下がったほうが消費者としては嬉しい反面、産油企業にとっては上がったほうが好ましいものです。原油価格の上昇/下落に関しては、どちらが金融市場のリスクセンチメントにとってプラスになるかは、一概に言えないのが特徴です。

具体的には、まず原油が中東から日本に到着するまでに1ヶ月程度かかるため、金融市場で見ている原油先物の価格上昇が日本の港における入着価格に反映されるまでには時間差があります。その後、ガソリンに精製され、消費者に届くという流れです。

また、日本のLNG(液化天然ガス)の輸入の多くは原油価格に連動して決められているため、原油高はガス代の上昇にもつながります。さらに、輸入ガス価格の上昇は発電の燃料費上昇も意味することから電気代も上がります。ガソリン代や光熱費の増加は、消費者にとって実質的な所得の減少になるため、贅沢品の需要に影響が生じてしまう可能性があります。

一方、資源の権益を持つ企業の業績にはプラスに働きます。日本は資源の少ない国と言われますが、海外にある油田、鉱山などの権益を有している企業は多くあります。

他方、原油高は当然、米国においてもガソリン価格などの上昇に繋がり、インフレ率への押し上げ圧力が生じ得るとみられます。そうすると、FRB(連邦準備制度理事会)の利下げ期待が後退し、ドル高材料になり得るなど、為替にも影響があります。原油価格がさまざまな金融市場・金融商品に影響を与えることも意識したいところです。

- 今後の原油価格を巡る注目点について教えてください。

-

6月19日、「トランプ大統領は今後2週間以内にイランの核施設を米軍が攻撃するか決定を下す」とホワイトハウスのレビット報道官が述べており、それまでに米・イラン、そしてイスラエルが外交的に決着をつけられるかどうかが焦点となります。また、トランプ大統領が無力化する必要があると考えているイランのフォルドゥにあるウラン濃縮施設は、地下深くに設置されていると言われています。米軍が保有する「バンカーバスター」と呼ばれる地下貫通弾の最新型GBU-57を使用するかに注目が集まっています。

イランが核開発を放棄すれば、緊張緩和につながります。ただ、イスラエルはイランの最高指導者ハメネイ師の排除までを掲げているため、調整には時間を要するかもしれません。

また7月6日には、OPECプラスの有志8ヶ国がオンライン会合を開催する予定です。8月の石油生産量について議論され、追加増産が継続されるかが注目点です。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティ調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。