2025.06.25 NEW

「所得が増えても消費が増えない」は幻? 野村證券・岡崎康平

写真/タナカヨシトモ(人物)

前編の記事では、野村證券チーフ・マーケット・エコノミストの岡崎康平が、近年におけるエンゲル係数の大幅上昇の背景を説明しました。前編を通じて明らかになった「所得が増えても消費を増やさない」家計像について、後編ではそれが幻である可能性について解説します。

データの絶対視は禁物

- 前編では、「所得が増えても消費を増やさない」家計像をデータで確認しました。データで示された以上、もはや議論の余地はないように思いますが……。

-

データには確かに説得力があります。ただ、絶対視は禁物です。データに誤差は付き物ですし、時代の変化がデータを「歪ませる」こともあるからです。実は、前編で説明した「所得が増えても消費を増やさない」家計像は、こうしたデータの「歪み」が生み出した幻かもしれません。

- 議論の前提であるデータが、必ずしも経済の実態を反映していない、ということですね。具体的にお願いします。

-

エンゲル係数の計算に用いたのは、総務省が公表する「家計調査」という統計です。戦後すぐまで遡る由緒ある統計で、調査内容の充実ぶりは国際的にも突出しています。「ギョーザ消費量日本一は〇〇県!」といったランキングでも算出根拠に使われていますね。

この家計調査では、毎月9,000世帯に家計簿の記入をお願いしています。世帯の誰かに、世帯全体の収入・支出を毎日記録してもらっているのです。

この方法は、一昔前ならば上手く機能したでしょう。夫が稼いだ給料を妻が預かって、妻が「わが家の大蔵大臣」として収入・支出を管理するのが典型的な日本の家計だったからです。「サイフを握るのは妻」が当然の世界では、世帯収入・支出のすべてを把握する妻が「家計調査」の回答者だと、正確に記録されやすかったわけですね。

- 確かに、専業主婦世帯が多かった時代にマッチした調査方法ですね。しかし、1990年代以降、日本では共働き世帯が増えました。いまや専業主婦世帯よりも共働き世帯の方が多い状況ですし、男女のジェンダー観も様変わりしています。

-

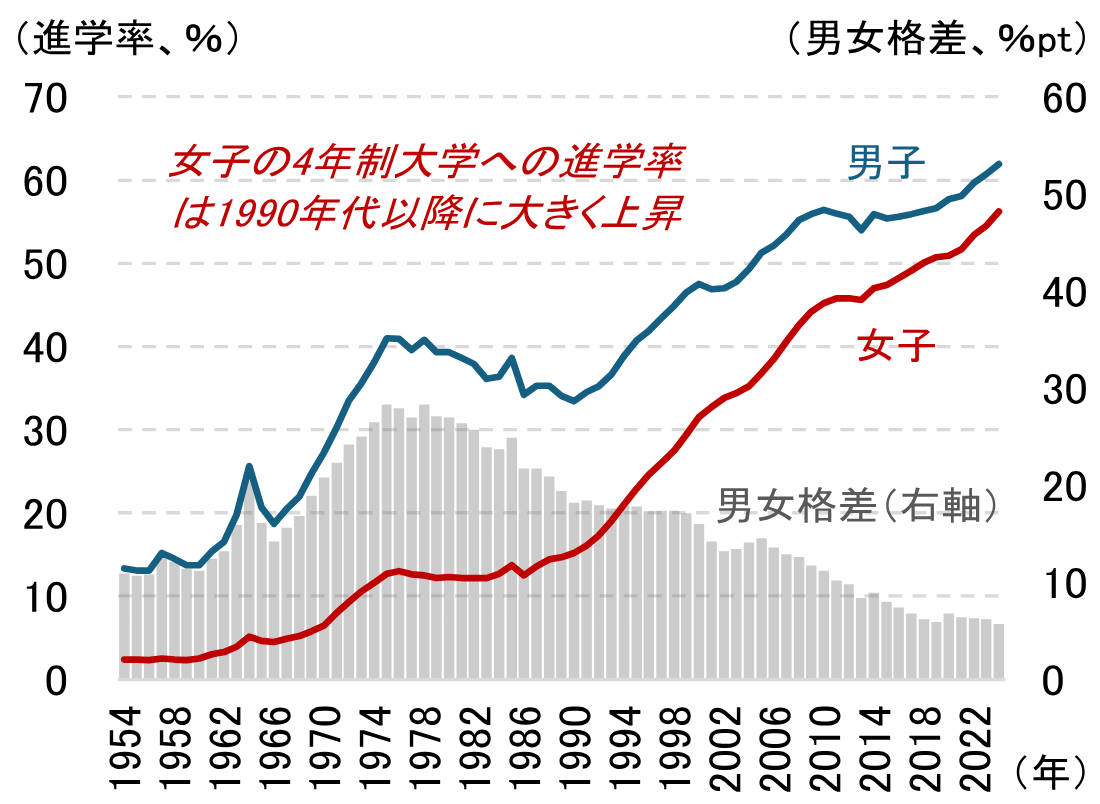

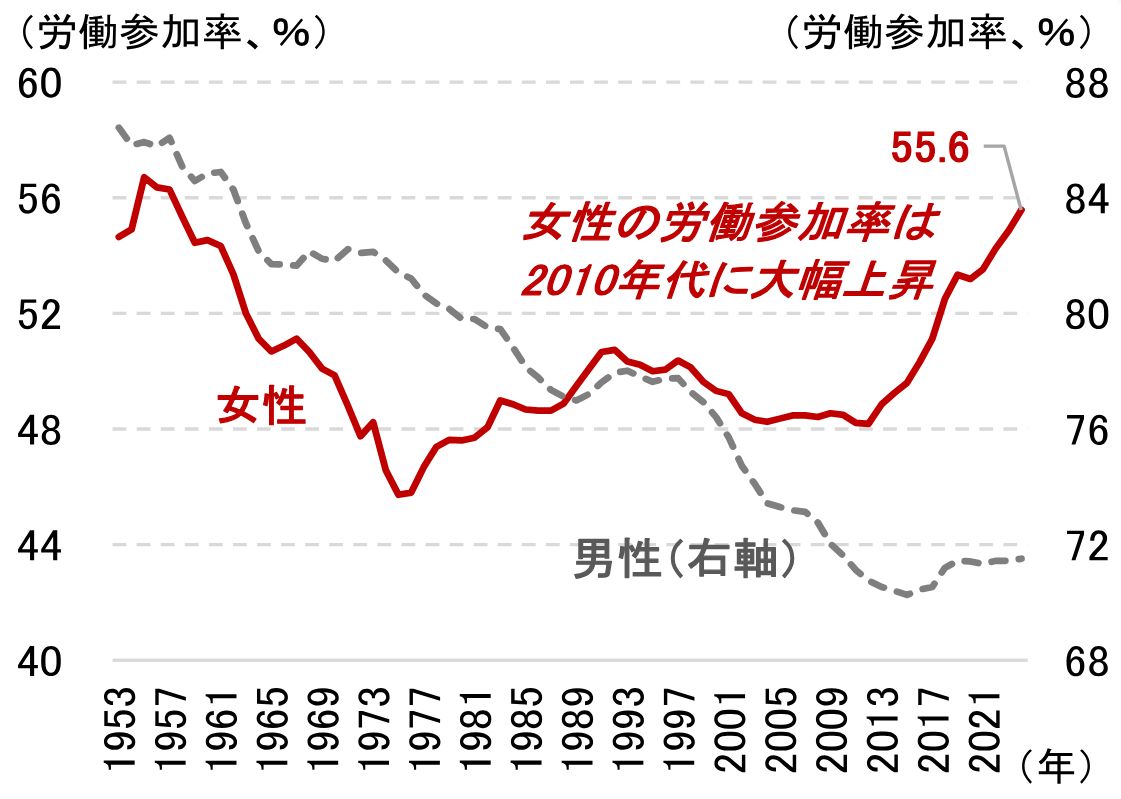

そうなんです。高学歴化がキャリア意識を高めたことに加えて、企業が男女のキャリア格差を是正し始めたことで、女性の社会進出が進みました(図表1、図表2)。家庭内における女性の立ち位置も、専業主婦やパートタイム労働者として「家計の足し」を得る存在から、正社員として確固たるキャリアを持つ自立した存在に変貌しています。

(注)大学学部入学者数(過年度高卒者等を含む。)を3年前の中学校・義務教育学校卒業者及び中等教育学校前期課程修了者数で除した比率。

(注)大学学部入学者数(過年度高卒者等を含む。)を3年前の中学校・義務教育学校卒業者及び中等教育学校前期課程修了者数で除した比率。

(出所)文部科学省資料より野村證券市場戦略リサーチ部作成

(出所)総務省資料より野村證券市場戦略リサーチ部作成

(出所)総務省資料より野村證券市場戦略リサーチ部作成

- パワーカップルが増えている、というお話にも繋がる変化ですね。

-

はい。妻も夫も、同じように稼ぐ世帯が増えたわけです。こうなると、収入・支出の管理方法が変わってきます。妻と夫が同じように稼ぐならば、夫が給料をすべて妻に委ねるケースが減るのは容易に想像できますよね。

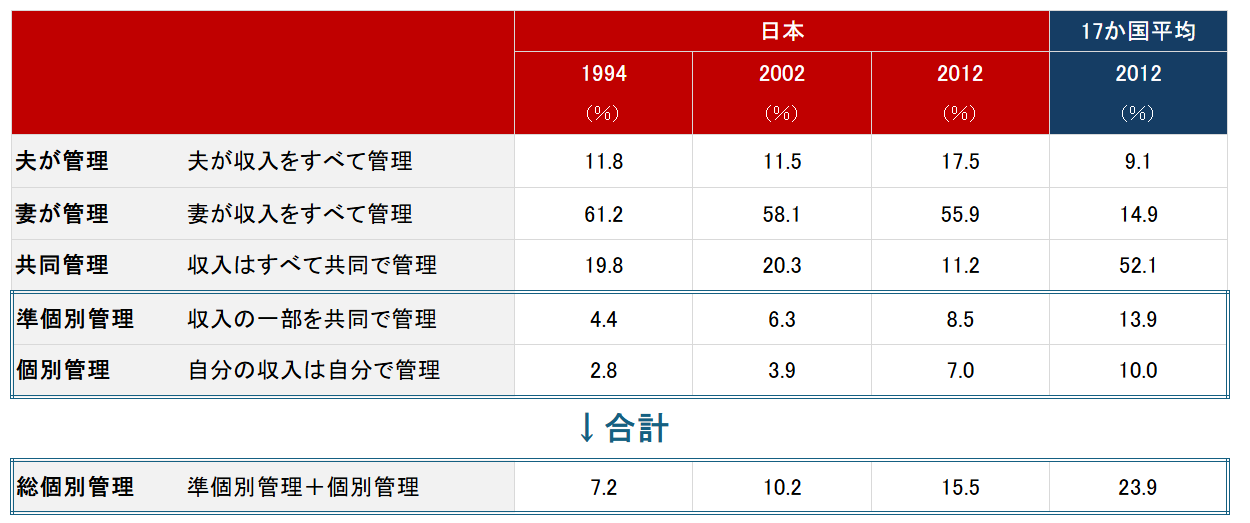

実際、家計管理(収入・支出の管理方法)に関する国際的な調査には、変化が明確に表れています(図表3)。1994年以降の変化をみると、一昔前のスタイルである「妻が収入をすべて管理」する世帯の比率は低下しています。代わりに存在感を増したのが、「収入の一部を共同で管理」「自分の収入は自分で管理」する世帯です。妻・夫が、それぞれ独立採算の度合いを強めていると言えるでしょう。図表3には2012年より後のデータが存在しませんが、2010年代半ば以降に女性の社会進出が一層進んだこと、リクルートブライダル総研の「新婚生活実態調査」などの調査結果を踏まえると、2010年代後半にはこの傾向が一層強まったと推察されます。

「家計の独立採算化」が家計調査に歪みを生み、「所得が増えても消費を増やさない」家計像を生んだのではないか――これが今回ご紹介する仮説です。

(注)「17ヶ国平均」は、1994年、2002年、2012年の調査全てに参加した国。具体的には、オーストリア、オーストラリア、ブルガリア、チェコ、旧西ドイツ、旧東ドイツ、英国、アイルランド、イスラエル、日本、ノルウェー、フィリピン、ポーランド、ロシア、スウェーデン、スロベニア、アメリカ。

(出所)ISSP(国際社会調査プログラム)資料より野村證券市場戦略リサーチ部作成

(注)「17ヶ国平均」は、1994年、2002年、2012年の調査全てに参加した国。具体的には、オーストリア、オーストラリア、ブルガリア、チェコ、旧西ドイツ、旧東ドイツ、英国、アイルランド、イスラエル、日本、ノルウェー、フィリピン、ポーランド、ロシア、スウェーデン、スロベニア、アメリカ。

(出所)ISSP(国際社会調査プログラム)資料より野村證券市場戦略リサーチ部作成

独立採算制が統計の「歪み」につながる?

- 独立採算制を採る夫婦が増えると、統計が歪んでしまうのですか。

-

家計調査の記入方法を思い出してください。世帯員の誰かが、世帯全体の収入・支出を記録する必要がありました。しかし、独立採算制をとる家計の場合、配偶者の収入・支出の全貌を把握していないケースが増えるはずです。

例えば、妻・夫が「収入の一部を共同で管理」するモデルを考えてみましょう。夫婦それぞれが、毎月〇万円ずつ共有口座(=家族のサイフ)に振り込むイメージですね。この場合、世帯全体に関係する食費や教育費などは、共有口座を通じて互いに把握できるでしょう。

しかし、それぞれが自分の個人口座で管理しているおカネはどうでしょうか。これは、いわば「家族に相談せずに、自分で自由に使えるおカネ」です。家計も様々ですから、唯一の答えはないでしょう。しかし、「サイフを握るのは妻」の時代に比べると、配偶者が知らない収入・支出の割合が増えると考えるのが、経済全体で見れば自然だと思います。この部分が、家計調査からは抜け落ちている可能性があるのです。

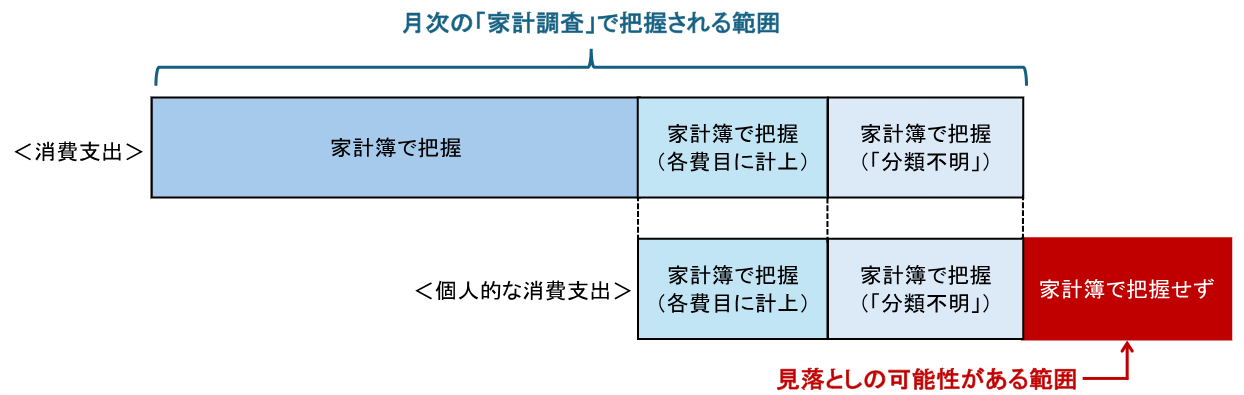

図表4で内容を整理しましょう。上段が世帯の支出、下段が個人的な支出です。家計調査は上段に対応しますが、その内訳には個人的な支出が一部含まれています(右側にある2つの薄い水色部分)。世帯の支出として「こづかい」などを支給する場合ですね。「こづかい」の使い道が明確な場合は(各費目に計上)の部分に、不明な場合は(「分類不明」)に計上されるわけです。近年は、下段の赤色部分「家計簿で把握せず」の部分が増えているのではないか、というのがここまでの議論でした。

(注)佐藤朋彦(2015)「家計に関する統計調査:概要・特徴・注意点」の内容をもとに作成。

(注)佐藤朋彦(2015)「家計に関する統計調査:概要・特徴・注意点」の内容をもとに作成。

(出所)野村證券市場戦略リサーチ部作成

- 女性の社会進出が家計管理を変化させ、それが家計調査の正確性に影響している、ということですね。図表4の赤色部分(「家計簿で把握せず」の部分)を把握する方法はあるのでしょうか。

-

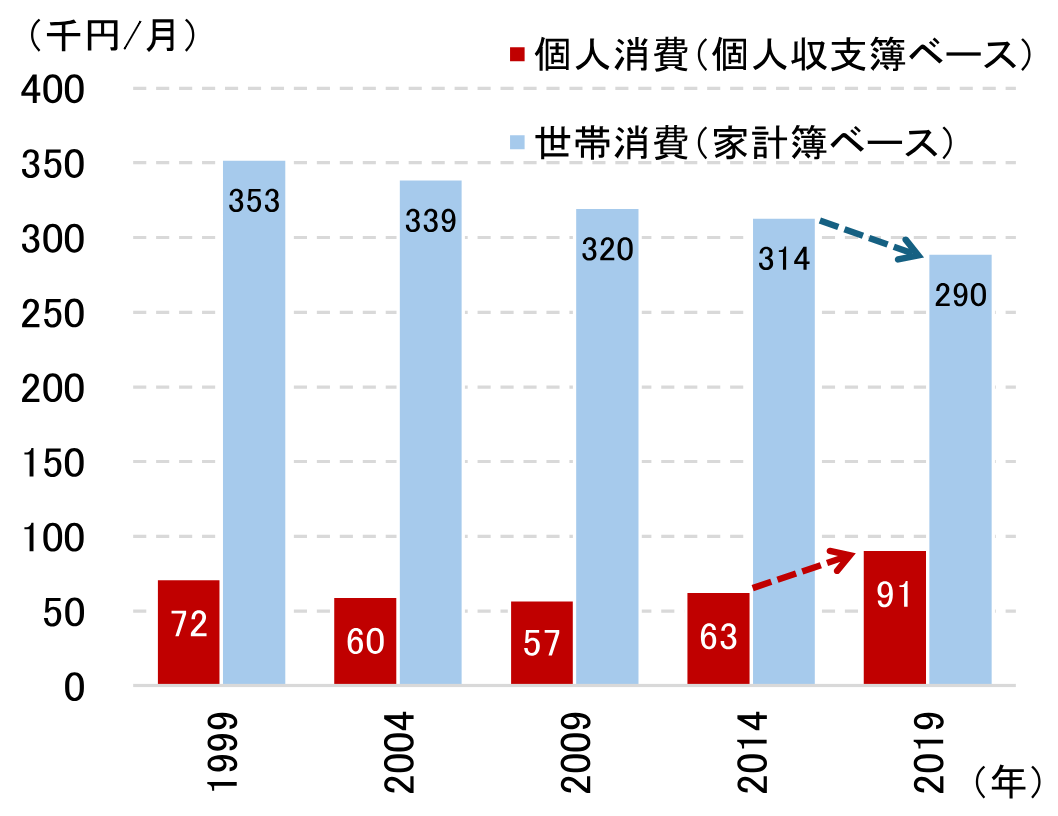

5年に1度実施される「全国家計構造統計」が重要なデータを提供してくれます。これは、家計調査の調査項目を充実させたような統計です。家計調査と同じ世帯単位の家計簿調査に加え、世帯員それぞれの個人的な収入・支出を尋ねる「個人収支簿」調査が含まれています。図表4の赤色部分だけを切り出せるわけではないのですが、それを含む、下段<個人的な消費支出>のデータが得られます。

「個人的な消費」は2014年から2019年にかけて大きく増加

この個人収支簿から、<個人的な消費支出>を確認したのが図表5です。2014年までは6万円/月前後で推移していた<個人的な消費支出>が、2019年調査では9.1万円/月まで増加しています。世帯全体の消費額が31.4万円/月から29.0万円/月まで減少しているのとは対照的ですね。

(注)2人以上・勤労世帯の計数。2014年調査と2019年調査の間で調査方法の変更による断層が存在する点に注意。「世帯消費」には、2019年調査の調査方法に合わせた遡及値が2014年以前について存在するが、個人収支簿ベースの計数には遡及値が存在しないため、平仄を合わせている。

(注)2人以上・勤労世帯の計数。2014年調査と2019年調査の間で調査方法の変更による断層が存在する点に注意。「世帯消費」には、2019年調査の調査方法に合わせた遡及値が2014年以前について存在するが、個人収支簿ベースの計数には遡及値が存在しないため、平仄を合わせている。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

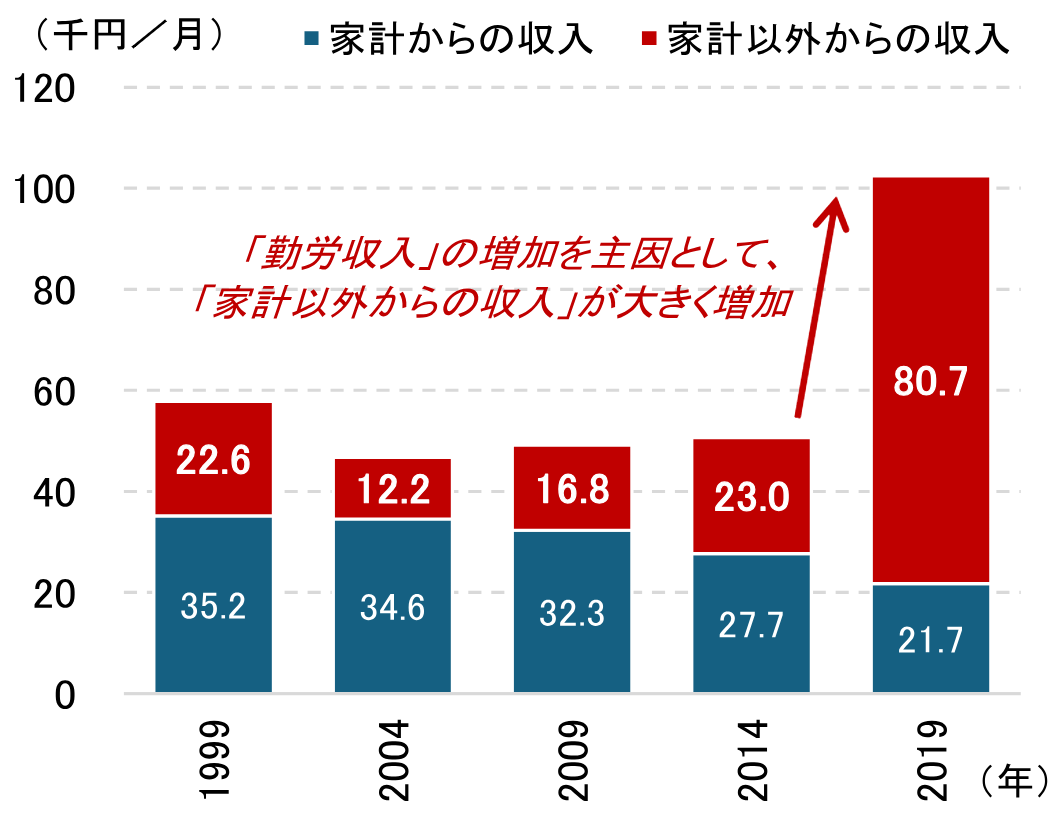

<個人的な消費支出>の増加は、個人ベースの収入増に裏付けられています(図表6)。2014年に約5万円/月(世帯当たり)だった個人収支簿ベースの収入ですが、2019年には約10万円/月(世帯当たり)まで大きく増加しました。増加を牽引したのは「家計以外からの収入」で、これは主に勤労収入で構成される項目です。共働き化の進展が個人ベースの収入・支出を増加させたことが窺われます。

(注)2014年調査と2019年調査の間で調査方法の変更による断層が存在する点に注意。

(注)2014年調査と2019年調査の間で調査方法の変更による断層が存在する点に注意。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

これら個人収支簿ベースの収入・支出に着目すると、2014年から2019年にかけて収入が5万円増加した一方、消費支出は3万円ほど増えました。新たに得た収入のうち60%程度(=3万円÷5万円)が消費支出に回った構図です。通常、この割合は30%程度とされますから、この60%は高い数字と言えます。

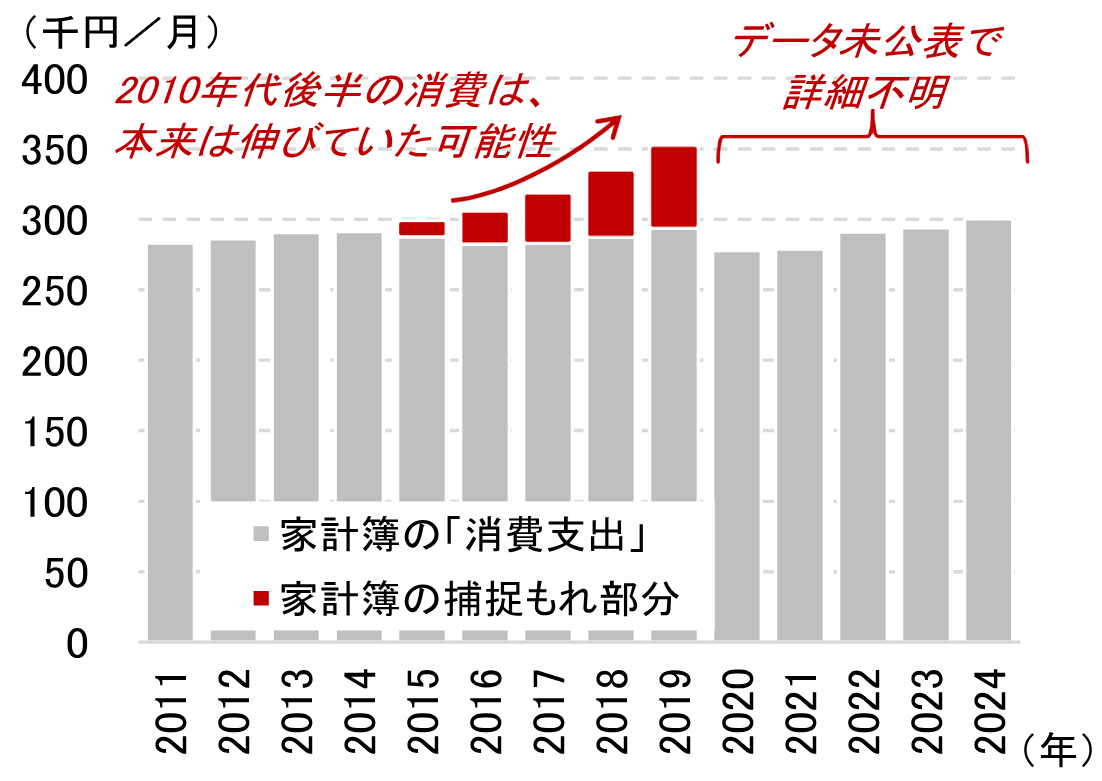

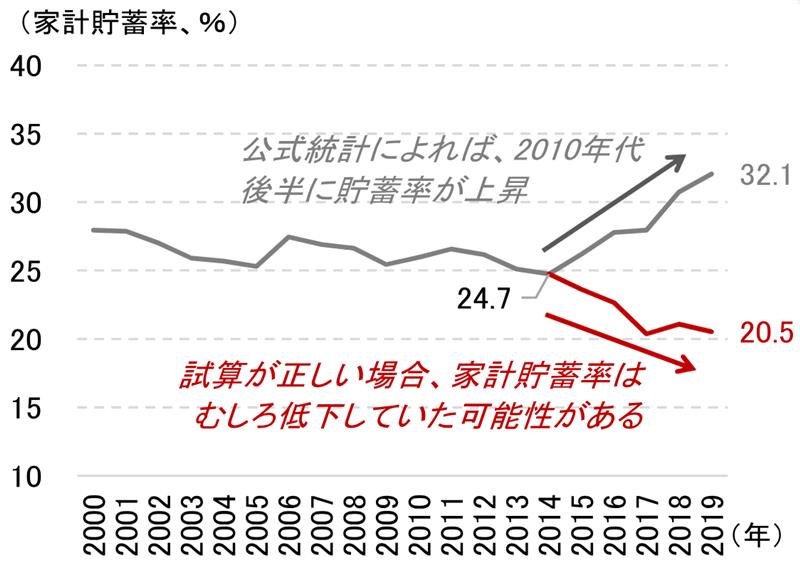

実際、図表5における2014年から2019年にかけての消費の変化分が、図表4の赤色部分「家計簿で把握せず」に等しいと解釈した場合、家計調査でみる消費支出の姿や家計貯蓄率の推移は大きく変化します(図表7、図表8)。可処分所得が増えた2015年以降に、家計はしっかりと消費支出を増やし、家計貯蓄率も低下していた可能性が出てくるのです。「所得が増えても消費を増やさない」家計像とは、全く異なる姿と言えるでしょう。

(注)個人収支簿調査に基づいて、家計調査の「捕捉もれ」が疑われる部分を推計した。2014年までは個人収支簿調査の計数はほぼ横ばいだったことから、2014年時点までは「捕捉もれ」がなかったと仮定。2019年時点では、2014~2019年の個人収支簿調査の「消費支出」のうち、家計調査で捕捉されていると考えられる部分を簡易的に除いた残りを試算し、「家計簿の捕捉もれ部分」とした。具体的には、個人収支簿の収入のうち「家計から」の部分は家計簿でも捕捉されていると想定し、それに平均消費性向(過去平均の値)をかけた消費額を計算、2019年の個人収支簿ベース支出額からこれを控除して、「家計簿の捕捉もれ部分」に対応する消費支出額を算出した。2015~2018年は線形補間による値。2020年以降はデータが存在しないため空白としている。

(注)個人収支簿調査に基づいて、家計調査の「捕捉もれ」が疑われる部分を推計した。2014年までは個人収支簿調査の計数はほぼ横ばいだったことから、2014年時点までは「捕捉もれ」がなかったと仮定。2019年時点では、2014~2019年の個人収支簿調査の「消費支出」のうち、家計調査で捕捉されていると考えられる部分を簡易的に除いた残りを試算し、「家計簿の捕捉もれ部分」とした。具体的には、個人収支簿の収入のうち「家計から」の部分は家計簿でも捕捉されていると想定し、それに平均消費性向(過去平均の値)をかけた消費額を計算、2019年の個人収支簿ベース支出額からこれを控除して、「家計簿の捕捉もれ部分」に対応する消費支出額を算出した。2015~2018年は線形補間による値。2020年以降はデータが存在しないため空白としている。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

(注)2人以上・勤労世帯の計数。

(注)2人以上・勤労世帯の計数。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

- 所得が増えても貯蓄に回してしまう日本人というイメージは、よく分析するとそうではない可能性があるということですね。この個人収支簿ベースの消費支出はどこに向かったのでしょうか。

-

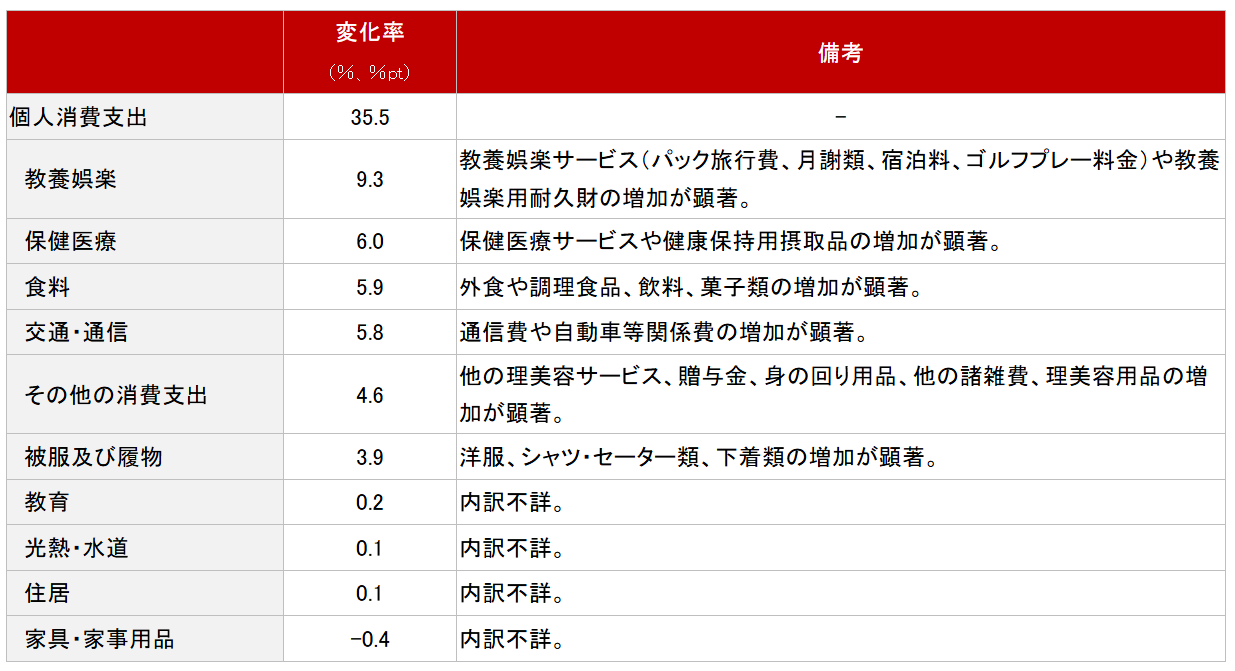

図表9に、個人収支簿ベースの消費支出の変化を示しました。2014年から2019年にかけて、個人収支簿ベースの消費支出は+35.5%増加しましたが、このうち寄与が大きいのは教養娯楽(+9.3%pt)、保健医療(+6.0%pt)、食料(+5.9%pt)、交通・通信(+5.8%pt)などです。「家族のサイフ」から支出しにくい、個人ベースの楽しみと関係が深い費目と言えるでしょう。ここまでの議論が正しかった場合、これらが2025年の消費回復を先導する可能性があります。

(注)全国家計構造統計」の個人収支簿より、2014年から2019年の個人ベースの消費額を比較したもの。個人収支簿のデータは分類が粗いが、可能な範囲で消費変動の内訳を備考欄に記載している。

(注)全国家計構造統計」の個人収支簿より、2014年から2019年の個人ベースの消費額を比較したもの。個人収支簿のデータは分類が粗いが、可能な範囲で消費変動の内訳を備考欄に記載している。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

ただ、家計調査を額面通りに受け止めると、「所得が増えても消費を増やさない」家計像を受け入れることに繋がりかねません。ややもすれば、この家計像は「家計の所得を増やしても経済活性化に貢献しない」という極端な見方を導き、経済政策や人々の経済行動に不適切なシグナルを送る可能性があります。家計調査を見て日本経済を悲観視している方々に、今回の内容が考える材料を少しでも提供できたとすれば幸いです。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。