2025.06.27 NEW

日経平均株価40,000円を回復 「割高感」は希薄である理由 野村證券・小髙貴久

写真/タナカヨシトモ(人物)

日経平均株価は6月27日の終値で40,150.79円を付け、約5ヶ月ぶりに40,000円台を回復しました。日本株はトランプ政権による関税政策などの影響で、特に2025年4月以降は大きく乱高下した時期がありました。関税交渉の着地は不透明で、イランを取り巻く中東の地政学リスクが急浮上しているなかで株価を下支えした根拠はなんでしょうか。また、今の株価に「割高感」はあるでしょうか。野村證券投資情報部シニア・ストラテジストの小髙貴久が解説します。

日経平均株価への寄与度の大きい半導体関連株が上昇

- 足元では日本株の復調がみられます。どのように解釈しますか。

-

トランプ政策が厳しい関税政策を一時猶予し、個別の通商交渉を開始して以降、日米の株式市場は復調し始めました。

イランを取り巻く中東の地政学リスクも浮上しましたが、短期間で落ち着いています。こちらは、原油価格にもその結果が現れているとみられ、WTI原油価格が一時1バレル=70ドル台後半まで上昇しましたが、既に60ドル台半ばまで低下しています。

この他、7月9日に期限を迎える米国の相互関税の引き上げ猶予について、その期日が延長されるとの報道や、米中間の通商交渉について、5月に合意された部分が首脳同士の署名により正式に発効したとの報道などから、国際貿易におけるリスク低減が好感された面もあるとみます。

株価上昇のけん引役は、テクノロジー企業です。米国では、6月における26日までの株価月間騰落率で、代表的なS&P500指数は3.88%の上昇となりましたが、半導体関連企業の株価指数であるフィラデルフィア半導体株指数は16.46%も上昇しています。

この様な動きに沿って、日本株市場においても、日経平均株価への寄与度の大きい値がさの半導体関連株が顕著に上昇しています。26日までの6月における株価月間騰落率をみると、日経平均株価は4.27%上昇しています。ちなみに、TOPIXだと同期間の上昇率は0.11%にとどまります。

依然として様々なリスクはありますが、私たちは基本観として、株式市場は最終的に企業業績などのファンダメンタルズ(経済の基礎的条件)に沿って推移するとみます。リスクが企業業績に悪影響を及ぼす事態に発展する場合は、株価が下落することになるでしょう。

しかし、リスクの所在が明確化し、主要国・地域の経済や企業活動などへの悪影響は克服可能/限定的となれば、企業業績の復調や拡大とともに、株式市場への信頼感の回復は続くとみられます。

中東の地政学リスクと関税リスクの捉え方

- イランを取り巻く中東の地政学リスクは明確化するでしょうか。

-

核開発問題が切迫するなか、イスラエルと米国が6月13日と22日(日本時間)に、それぞれ初めてイランの核関連施設を攻撃しました。しかし、既に現時点でイランとイスラエルは停戦に合意したと報じられており、地政学リスクは一旦大きく低下しています。米国における株式市場の変動リスクを示すVIX指数は、6月26日時点で16.59と、リスクとみる節目の20を大きく下回っていることからも、市場は既にこの問題が株価の悪材料になるとはみていないようです。

ただし、紛争の根本原因が全て取り除かれたと断定するのは早計かもしれません。もし仮に、イランがホルムズ海峡封鎖を試みるとすれば、原油価格の急騰リスクとなります。しかし今回の顛末をみても、イランが世界経済を混乱させ、ますます孤立化する手段をとるかは疑問です。また、WTI原油価格が1バレル=70ドル台程度に上昇したとしても、世界的インフレ要因となる水準ではありません。

- イランを取り巻く中東の地政学リスクは明確化するでしょうか。

-

米国と主要国・地域との関税交渉ははかどっておらず、7月9日の期限が延長されて交渉が続く可能性があります。米国では関税の悪影響を訴える企業の声が強まっていますが、コスト転嫁によるインフレはまだ強くありません。雇用環境も底堅い状況です。夏頃に対応期限を迎える連邦政府債務への手当てや、大型減税などを盛り込んだ法案が審議中です。法案が成立すれば、景気の下支えとなります。

FRBは、関税や経済、インフレの状況を見極めるまで、政策金利の据え置きを続けるとみられます。経済環境に応じて利下げなどの機動的な手段も残されている点を踏まえれば、現時点で米国が景気後退に陥るリスクは大きくないでしょう。

2025年の米国企業の業績成長は減速しますが、様々な問題が一巡する2026年には、業績は二桁増益に再加速するとみられます。引き続き、テクノロジー分野が業績のけん引役となり、AI市場の拡大は関連企業に大きな追い風となるでしょう。

日本の輸出に、関税の影響は今のところ現れていない

- 日本の景気への影響はどうでしょうか。

-

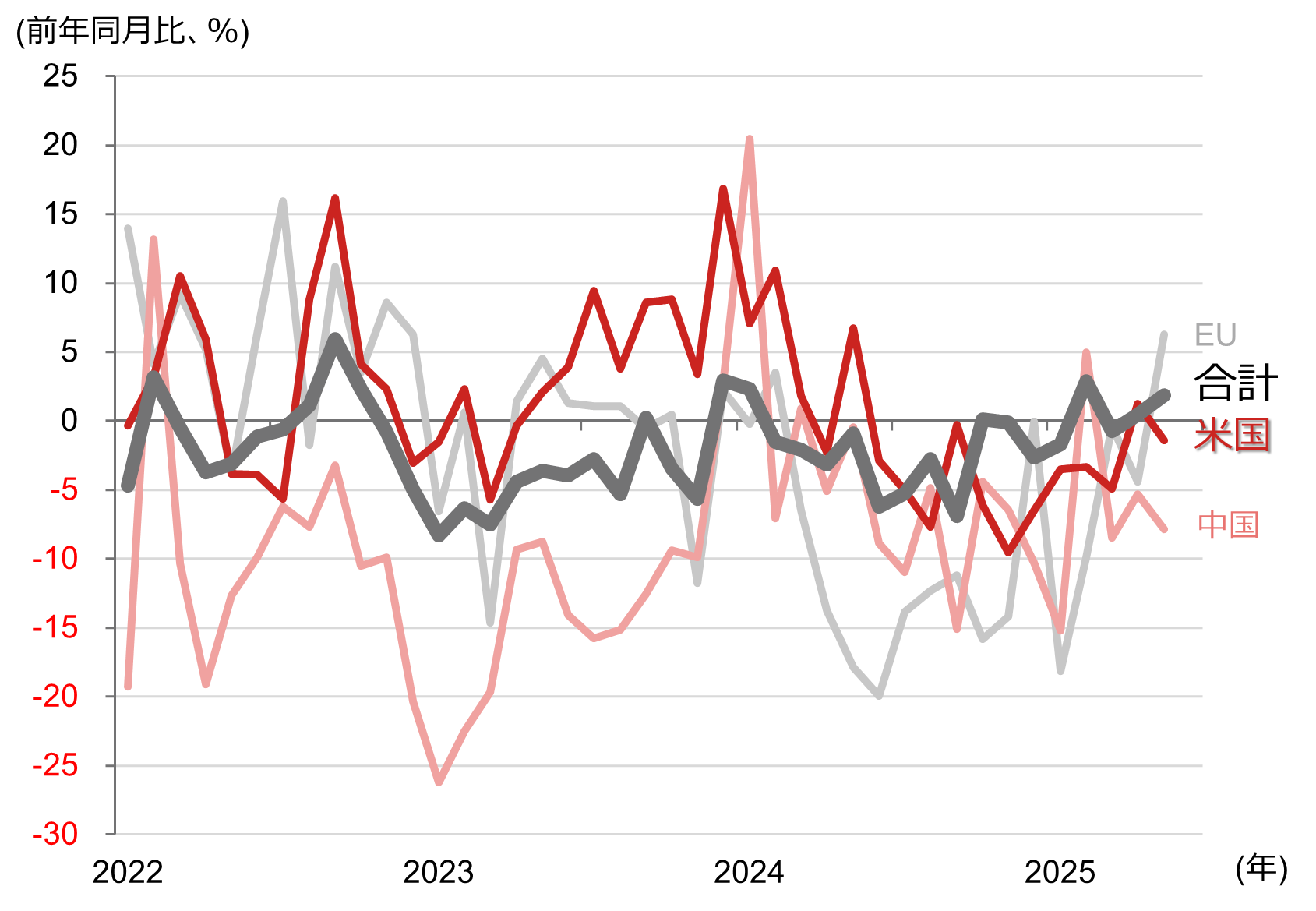

現時点で日本の経済指標に、関税政策の悪影響は明確に表れていません。日本の輸出について確認しましょう。

(注)データは輸出数量の月次で、直近値は2025年5月。

(注)データは輸出数量の月次で、直近値は2025年5月。

(出所)財務省より野村證券投資情報部作成

地域別の輸出数量の推移をみると、2025年5月時点で米国向けが大きく減少している様子はみられません。中国向けは、中国の景気減速により低迷している一方で欧州連合(EU)向けが増加するなど、輸出数量の全体合計は底堅く推移しています。世界的なサプライチェーン(供給網)は、短期間で修正・再編されるものではありません。

日本企業の業績は2026年度に増益軌道に復帰する予想

- 日本企業の業績への影響はどうでしょうか。

-

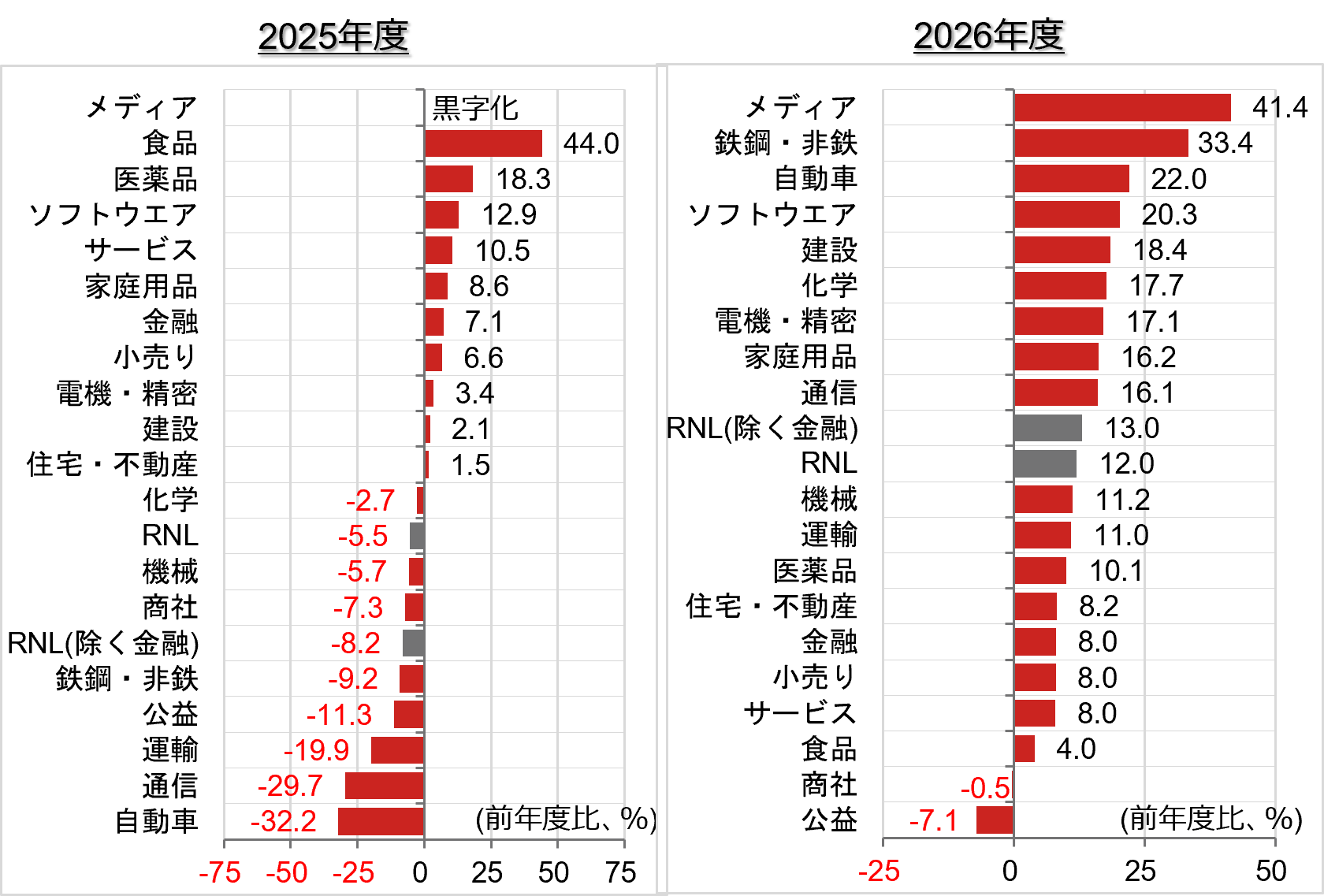

2025年度は、主に関税政策の影響から自動車を中心に主力製造業の多くで減益が見込まれています。他方、物価や賃金、金利上昇の恩恵が期待できる内需・非製造業は増益を維持できるとみられます。なお、関税政策の影響が一巡すると考えられる2026年度には、2025年度予想で減益の業種の多くが、増益軌道に復帰する予想となっています。

(注)ラッセル野村Large Capを構成する業種の、2025~2026年度の、予想経常増益率(前年度比)のランキング。2025年6月16日時点。RNLはラッセル野村Large Capの略。

(注)ラッセル野村Large Capを構成する業種の、2025~2026年度の、予想経常増益率(前年度比)のランキング。2025年6月16日時点。RNLはラッセル野村Large Capの略。

(出所)野村證券市場戦略リサーチ部より野村證券投資情報部作成

- 足元で減益となっていても、2026年には増益基調となる企業が多いということですね。しかし株価が復調傾向の今、日本株が割高になっているということはないでしょうか。

-

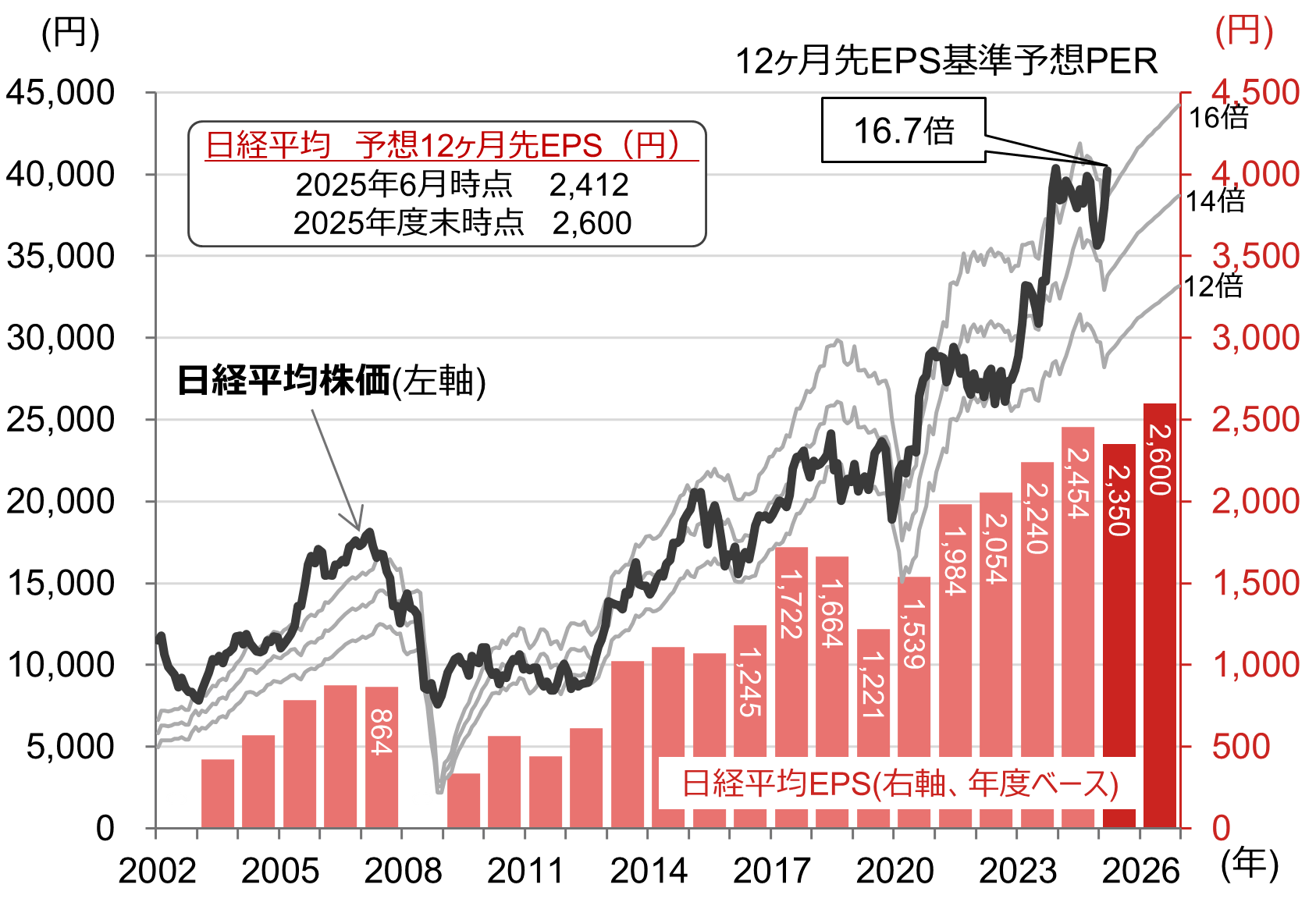

株価が割高ではないかどうかをみる指標のひとつが、PER(株価収益率)です。足元(6月27日前場終値時点)の日経平均株価のPERは16.7倍で、先月よりは上昇しています。2025年1-3月期決算発表以降、予想12ヶ月先EPS(1株当たり利益)が下方修正される中で、株価の上昇がPERを押し上げています。

現在の水準は、2023年3月の東証要請公表後の14~16倍のレンジを超えており、PERの水準だけでみると割高に見てしまう人もいるかもしれません。しかし、株価がその位置にあることには理由があるはずです。例えば、歴史的な自社株買いなどの企業の資本政策があります。また、株式市場は上記予想PERを計算する12ヶ月先時点の利益ではなく、既にテーブルの上に出ている様々なリスクが一巡する、更にその先の業績回復を織り込みにいっているのではないかとみられます。

(注)株価の直近値は2025年6月27日前場終値時点。なお、予想12ヶ月先EPSは、今期の残存期間に応じて、今期/来期の予想EPSを時間按分したもの。予想は東洋経済新報社。棒グラフのEPSは2024年度以前が実績で、そのうち2002年度と2008年度は赤字。2025年度以降は予想。

(注)株価の直近値は2025年6月27日前場終値時点。なお、予想12ヶ月先EPSは、今期の残存期間に応じて、今期/来期の予想EPSを時間按分したもの。予想は東洋経済新報社。棒グラフのEPSは2024年度以前が実績で、そのうち2002年度と2008年度は赤字。2025年度以降は予想。

(出所)日本経済新聞社、東洋経済新報社、野村證券市場戦略リサーチ部より野村證券投資情報部作成

- 足元では不確実性も高い市場ですが、来年度などは日本企業の業績が回復とともに日本株のさらなる上昇の余地もあるということですね。

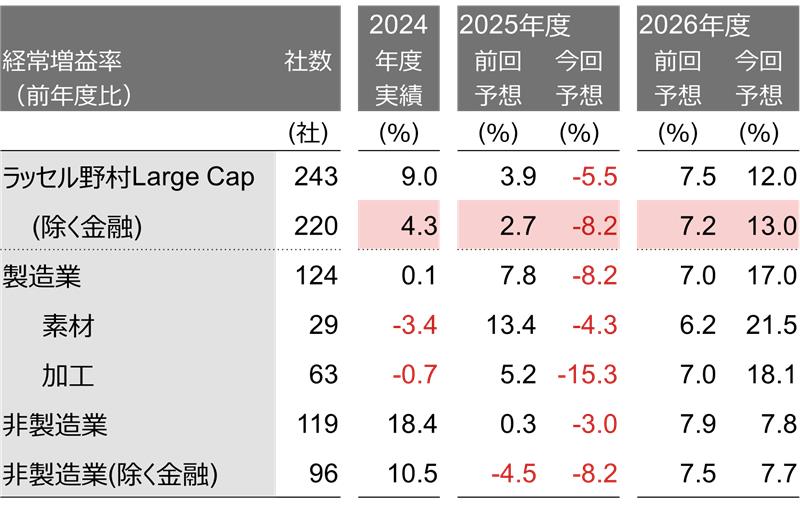

はい。2025年1-3月期決算発表を経たアナリストによる2025年以降の新しい業績予想がほぼ固まりました。2025年度は減益予想ですが、2026年度には反転して前年度比二桁経常増益が予想されています。今後もトランプ政権の政策の行方次第で株価が乱高下しやすい環境は続きますが、個人投資家としては一喜一憂しないことが肝心です。

(注)2024年度以降は、前回(2025年3月3日時点)と今回(2025年6月16日時点)における予想経常増益率を比較している。2025年4-6月期以降の為替前提は1米ドル=140円。

(注)2024年度以降は、前回(2025年3月3日時点)と今回(2025年6月16日時点)における予想経常増益率を比較している。2025年4-6月期以降の為替前提は1米ドル=140円。

(出所)野村證券市場戦略リサーチ部より野村證券投資情報部作成

企業業績の見通しも、今後の政治・経済イベントで短期的には上下双方に修正される可能性はあります。しかしどんな国の指導者も、経済を圧迫する選択を積極的に取り続けることはないでしょうし、企業が様々な困難を克服し、成長していくことは経営者の使命です。目線を先に据え、テクノロジーを中心とする成長や企業のたゆまぬ努力を念頭に、投資判断を行うのが良いでしょう。

- 野村證券投資情報部 シニア・ストラテジスト

小髙 貴久 - 1999年野村総合研究所入社、2004年に野村證券転籍。日本の経済・財政・金融動向、内外資本フローなどの経済・為替に関する調査を経て、2009年より投資情報部で各国経済や為替、金利などをオール・ラウンドに調査。現在は日本株に軸足を置いた分析を行う。2013年よりNomura21Global編集長を務める。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。