2025.07.01 NEW

対米交渉カードとしての「レアアース」 なぜ中国の切り札になるか 野村證券・髙島×劉

写真/タナカヨシトモ(人物)

米中対立で再び「レアアース」にスポットが当たっています。中国が持つ対米交渉カードのなかで、なぜレアアースが切り札となるのでしょうか。野村證券でコモディティを担当する経済調査部・市場戦略リサーチ部エコノミスト髙島雄貴、東アジア経済・為替を担当する市場戦略リサーチ部外国為替アナリストの劉兆祺が、それぞれの見地からレアアースを巡る論点を整理し、解説します。

中国に依存するレアアース産業

- 米中貿易摩擦で注目が集まったレアアースについて、コモディティを専門とする髙島エコノミストと、中国経済の事情に詳しい劉兆祺外国為替アナリストに解説していただきます。

-

(髙島)よろしくお願いします。まずは基本的なレアアースの説明から始めたいと思います。レアアースは産出量が少なかったり、抽出がむずかしい希少な金属として経済産業省が定める「レアメタル」に含まれている金属で、17種類の元素の総称です。レーダーなどの軍事用品から、電化製品や自動車など幅広い産業で使われています。例えば、電気自動車(EV)の製造に必要な強力な磁力を持つ永久磁石にもレアアースが使われています。

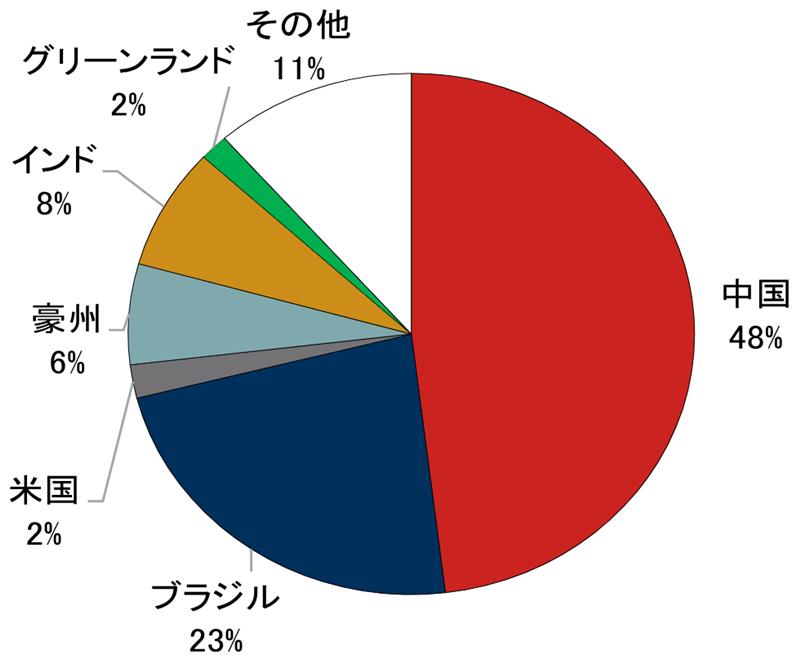

レアアースの埋蔵量をみてみると、下の図の通り、中国のレアアースの埋蔵量のシェアは半分程度で、世界最大のシェアを持っています。

(注)2024年時点

(注)2024年時点

(出所)米地質調査所より野村證券経済調査部・市場戦略リサーチ部作成

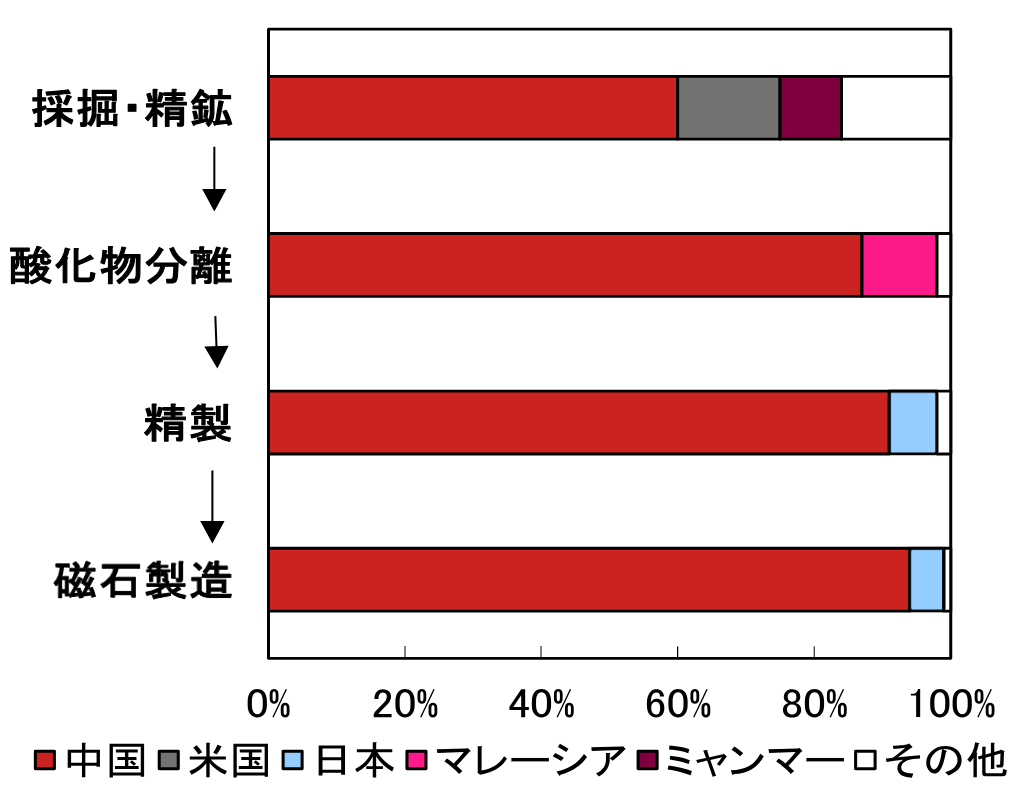

埋蔵量に関してはブラジルやインドなど他国のシェアもあるのですが、精製や磁石製造などレアアースの加工工程における一部のフェーズでは、中国のシェアが8割以上に達しており、ほぼ独占状態となっています。中国が世界のレアアース加工工場になっていると言えます。

(出所)Rizos et al.(2022)より野村證券経済調査部・市場戦略リサーチ部作成

(出所)Rizos et al.(2022)より野村證券経済調査部・市場戦略リサーチ部作成

レアアースを含む鉱石の採掘は、米国内でも行われていますが、米国は国内で採掘したレアアースの多くを中国に一度輸出し、中国で加工されたレアアース製品を輸入しています。

このような事情から、一見すると非常にニッチなトピックであるレアアースが機関投資家からの関心の高いテーマとなりました。6月には野村證券のエコノミストやアナリスト複数人でレアアースに関する緊急セミナーも開催しました。その際には、劉外国為替アナリストにもご参加いただきました。

そもそもなぜ中国のレアアース産業は、ここまで発展してきたのでしょうか。

(劉)「中東に石油有り、中国にレアアース有り」という中国元国家主席の鄧小平氏の有名な言葉の通り、中国は国家戦略として、レアアース関連の産業育成に注力してきました。補助金や関連企業の合併などを推進することによって、国内のレアアース産業のエコシステムを作ってきました。中国国内のレアアースの生産のほとんどを大手国営企業2社が占めており、政府主導で研究開発や人材育成などを進めてきたことで、非常に強いサプライチェーンを構築しました。

またレアアースの採掘と生産については、大量の有害物質を排出するため、先進国に比べ、環境関連の法規制のハードルが比較的低いとされる中国が価格競争において優位に立ってきたという背景があります。

(髙島)こういった背景事情もあり、米国をはじめ各国はレアアースの輸入を中国に依存している構図となっています。トランプ関税の発動を受けて、4月4日に中国が輸出規制の対象とした7種類のレアアースのうち、テルビウムやジスプロシウムはEVなどに必要な永久磁石の生産に使用されており、経済への影響が大きいです。事実上の対米輸出制限は、米国経済および政府にとって大きな問題であると言えます。

中国のレアアース輸出規制緩和も楽観視はできず

- 米中貿易交渉も対立激化から緩和の方向に進んでいますが、レアアースを巡る論点を教えてください。

-

(髙島)2つのポイントから整理するとわかりやすいと思います。目先としてはレアアースを巡る米中対立は本当に緩和するかという点です。もう一つは、中長期的に中国へのレアアースの生産や加工の依存を解消できるかどうかという点です。

米国と中国が6月にロンドンで行った貿易協議で、中国政府はレアアースの輸出規制に関して、5月にスイスで話し合った通り、審査や承認を迅速に行う姿勢を示しています。レアアースを巡る問題は解消に向かうでしょうか。

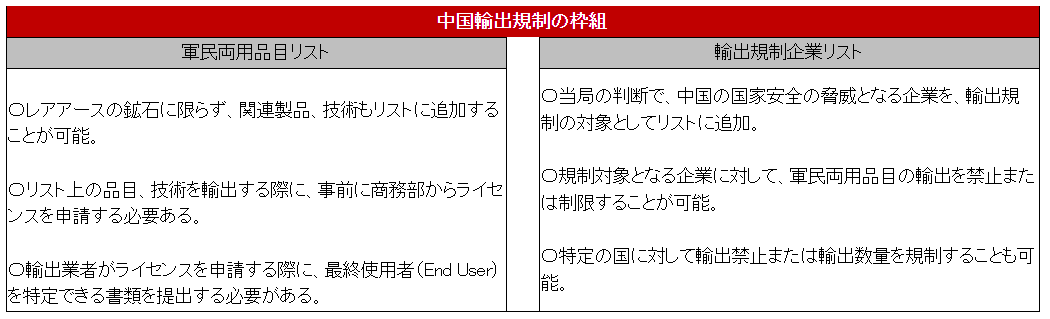

(劉)中国による今回のレアアースの輸出規制は、対米報復措置の一環として「輸出規制法」の枠組みとして実施されました。「輸出規制法」は2020年12月から施行された法律で、「国家の安全と利益を守り、輸出管理を強化する」ことが趣旨とされています。

同法には、中国に対して「差別的な輸出規制」を行う国に「相応の措置を講じる」ことが明記されており、米国が実施した対中半導体輸出規制を意識している可能性があります。規制対象への追加基準は「軍民両用」(民生用と軍事用の両方の用途を持つ品目)と定められています。

(出所)中国商務部より野村證券経済調査部・市場戦略リサーチ部作成

(出所)中国商務部より野村證券経済調査部・市場戦略リサーチ部作成

中国当局はこれまでに、対米報復措置として16種類の希少金属および関連製品、技術を規制対象リストに追加しました。リストに追加された財の輸出を行う企業は、当該品目を輸出する前に当局にライセンスを申請し、最終使用者(エンド・ユーザー)を特定できる書類を提出する必要があります。当局は審査の過程で把握できた輸出先の状況を元に、輸出規制企業リストも作成し、リストに追加された企業に対しては、輸出規制中の品目や技術の輸出を禁止または制限することができます。

中国商務部は足元の審査状況について、対外的に「ルールに沿って審査を進めている」と説明しています。額面通りに受け取れば、レアアースの輸出が徐々に再開していくことが想定されます。しかし、審査体制自体は変わっておらず、以前のように安定的に輸出することは難しいかもしれません。元の状態にすぐに戻るという明るい話ではないと考えています。

米中の貿易交渉がうまくまとまったとしても、基本的に規制の枠組み自体は残ると考えています。再び米政府が中国に対して何らかの通商措置を取る場合、その報復措置として、また対米輸出を止めるというリスクを常に意識したほうが良いでしょう。

もう一つの論点である脱中国に向けたサプライチェーンの再編は実現可能でしょうか。

(髙島)簡単ではないと思います。2010年に尖閣諸島沖の中国漁船の衝突事件後に、中国からのレアアースの輸出が滞り、価格が大幅に上昇した「レアアース・ショック」においても、中国への依存が問題視されました。その後、15年近く経っていますが、未だに中国依存度が高い状態が続いていることを踏まえると、技術開発に時間がかかるのだろうと推察されます。

(劉)レアアースの加工技術も重要な論点ですね。市場関係者は今回の中国のレアアースの輸出規制について、レアアース製品そのものの規制に注目しましたが、技術の規制もできるような枠組みになっています。

例えば、米国がレアアースの加工技術を中国から導入しようとすると中国の承認が必須になります。中国の承認なしに海外に技術が広がることが難しくなっています。仮に米国が独自のサプライチェーンを構築しようとすると、一から作らないといけません。中国以外の国と技術で協力する必要があるでしょう。

米国の対応状況をどのように見ていますか。

(髙島)トランプ米政権はウクライナやグリーンランドの有するレアアースが眠る鉱山に関して、確保を目指す姿勢を見せていますが、資源の埋蔵量自体が一番大きな問題というわけではないと見ています。一部の精製過程における技術が中国企業によってほぼ独占状態になっていることが、レアアースのサプライチェーンにおける中国依存の問題のボトルネックと見られ、仮に両国のレアアース権益を米国が確保できた場合であっても、問題が早急に解決する見込みは薄いと考えられます。

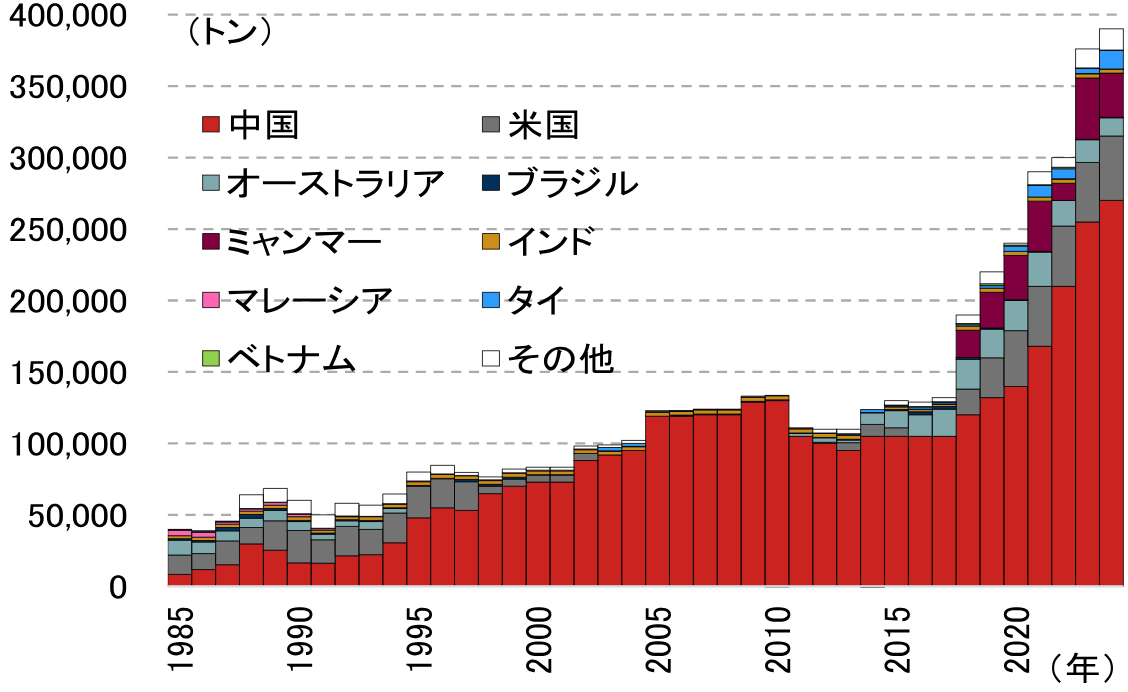

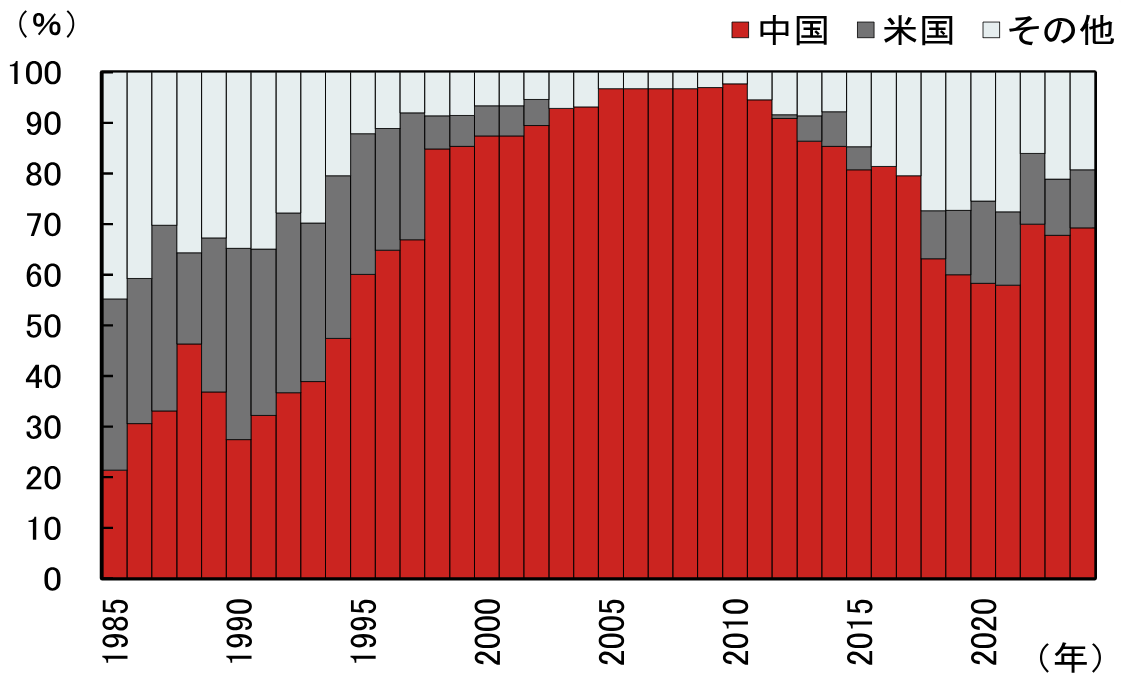

実はかつて、米国はレアアースの主要な供給国でした。1952年に操業開始したマウンテンパス鉱山がその代表例です。マウンテンパス鉱山は、2002年にコスト高によって操業停止に追い込まれましたが、2012年に操業を再開しています。しかし、2015年にはマウンテンパス鉱山の経営を担ってきた米モリコープ社が破綻、以降は米MPマテリアルズ社が同鉱山の経営を引き継ぐ形となりました。2020年からは米政府から補助金も投入されていますが、中国の増産ペースも著しく、依然として中国依存度は高い状況です。また、ミャンマーやオーストラリア、タイなどの米中以外の国による増産ペースが今後どうなるかにも注目しています。

(注)希土類酸化物換算量ベース。

(注)希土類酸化物換算量ベース。

(出所)USGS(米地質調査所)より野村證券経済調査部・市場戦略リサーチ部作成

(出所)USGS(米地質調査所)より野村證券経済調査部・市場戦略リサーチ部作成

(出所)USGS(米地質調査所)より野村證券経済調査部・市場戦略リサーチ部作成

レアアースを巡るリスクは低減方向へ

- 個人投資家はレアアースを巡る米中対立がマーケットに与える影響や今後の見通しについて関心があると思いますが、お二人の見解をそれぞれ教えてください。

-

(劉)ミクロの視点から申し上げると、レアアースを巡る米中対立で経済安全保障リスクが再認識されたことで、中国のレアアース企業を代替する加工技術を持つ企業や権益を持つ企業が評価されることが考えられます。また、米国はレアアースが有力な交渉のカードになったことで、中国との対立激化を避けるインセンティブが働きました。楽観的にみると、米中貿易摩擦が激化するリスクが少なくとも軽減され、マーケットにおいても大きなボラティリティが生じるリスクが低下したと考えています。

(髙島)中国がレアアースの独占度合いをさらに高め、価格を吊り上げようとするのではないかという見方も言われることがありますが、あまりに価格が高くなってしまうと、レアアースを使わない磁石開発へのモチベーションが中国以外の国々で高まり、レアアース需要が減ってしまう可能性もあります。顧客がレアアースから離れてしまっては、中国政府・中国レアアース企業としても困ってしまうのです。長い目線では、中国は世界全体のレアアース需要が維持・増加していくように国際的なサプライチェーンにおける主要な役割を維持しつつも、米国との交渉カードにも輸出規制を活用していくという、巧みな舵取りをする必要がありそうです。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティ調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

- 野村證券 市場戦略リサーチ部 外国為替アナリスト / エコノミスト

劉 兆祺 - 2024年野村證券入社。東アジア経済・為替(中国、台湾、韓国)の分析を担当。入社以前は日本生命保険にて外国債券の運用と経済分析業務に従事。日本証券アナリスト協会認定アナリスト。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。