2025.08.07 NEW

株式や債券など日米6資産のリスク・リターンを比較、運用効率が最も良いのは? 野村證券・坪川一浩

写真/タナカヨシトモ(人物)

ここ数年の株高基調を背景に株式市場への個人投資家の関心が高まっています。一方で2025年4月に多くの投資家が経験したように、相場が突然大きく値下がりするイベントも少なくありません。長期的な資産形成を考えた場合には株式一辺倒ではなく、比較的安全な資産とされる債券を上手に組み合わせることが大切です。インターネット上などでは、金利の低さを理由に債券投資に懐疑的な意見も散見されますが、本当でしょうか。日米の代表的な6資産のリターンとリスクをもとに、野村證券投資情報部シニア・ストラテジストの坪川一浩が解説します。

株式はキャピタルゲイン、債券はインカムゲインが中心

個人投資家の目に触れる機会が多い資産クラスは株式、債券といったいわゆる「伝統的資産」、またはそれらを投資対象とする投資信託でしょう。投資で得られる利益は一般的に、配当金(株式)や分配金(投資信託)、金利水準に応じた利息(預貯金、債券)などの「インカムゲイン」と、価格変動による売買差益である「キャピタルゲイン」に分かれます。これらを合わせて「トータルリターン」と呼びます。

トータルリターンを細かく見ると、株式と債券ではキャピタルゲインとインカムゲインの割合が大きく異なります。値動きが大きい株式はトータルリターンに占めるキャピタルゲインの割合が大きく、インカムゲインの割合は相対的に小さいです。一方で債券はトータルリターンの多くをインカムゲインが占め、キャピタルゲインの割合は小さくなる傾向があります。

債券のキャピタルゲインが小さい理由は、その商品性にあります。株価次第で元本が大きく割り込む可能性がある株式とは異なり、債券は満期には額面金額が一括して償還されるため値動きが相対的に小さくなり、キャピタルゲインが限られるのです。もちろん、債券を発行している国や企業が額面金額を返還できない「デフォルト(債務不履行)」という事態に陥れば額面金額の全部または一部が返還されない可能性もありますが、これまで実際にデフォルトとなった経験がある国や企業は限られています。

トータルリターンは米国株式優位、ただし投資元本を割り込むことも

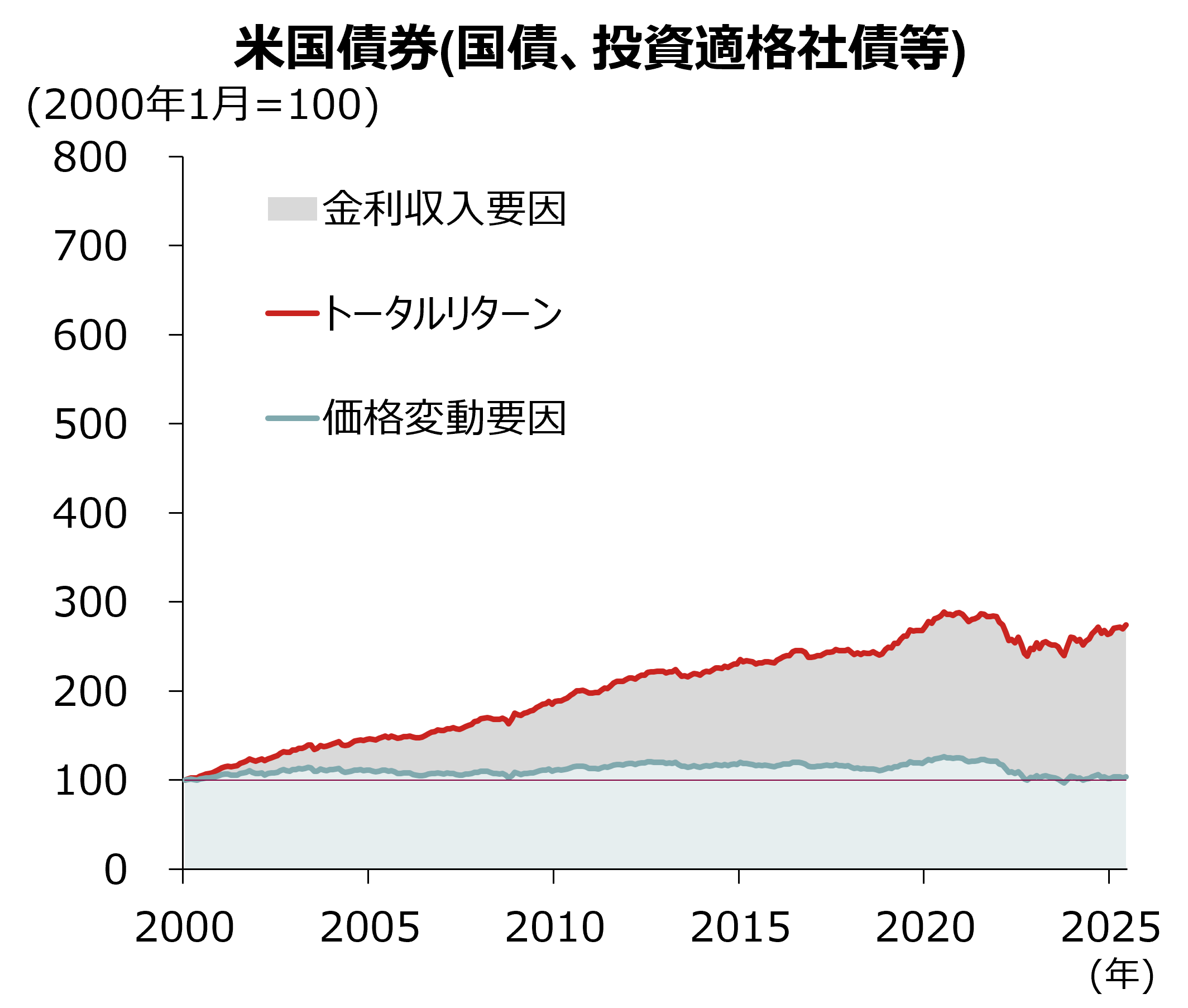

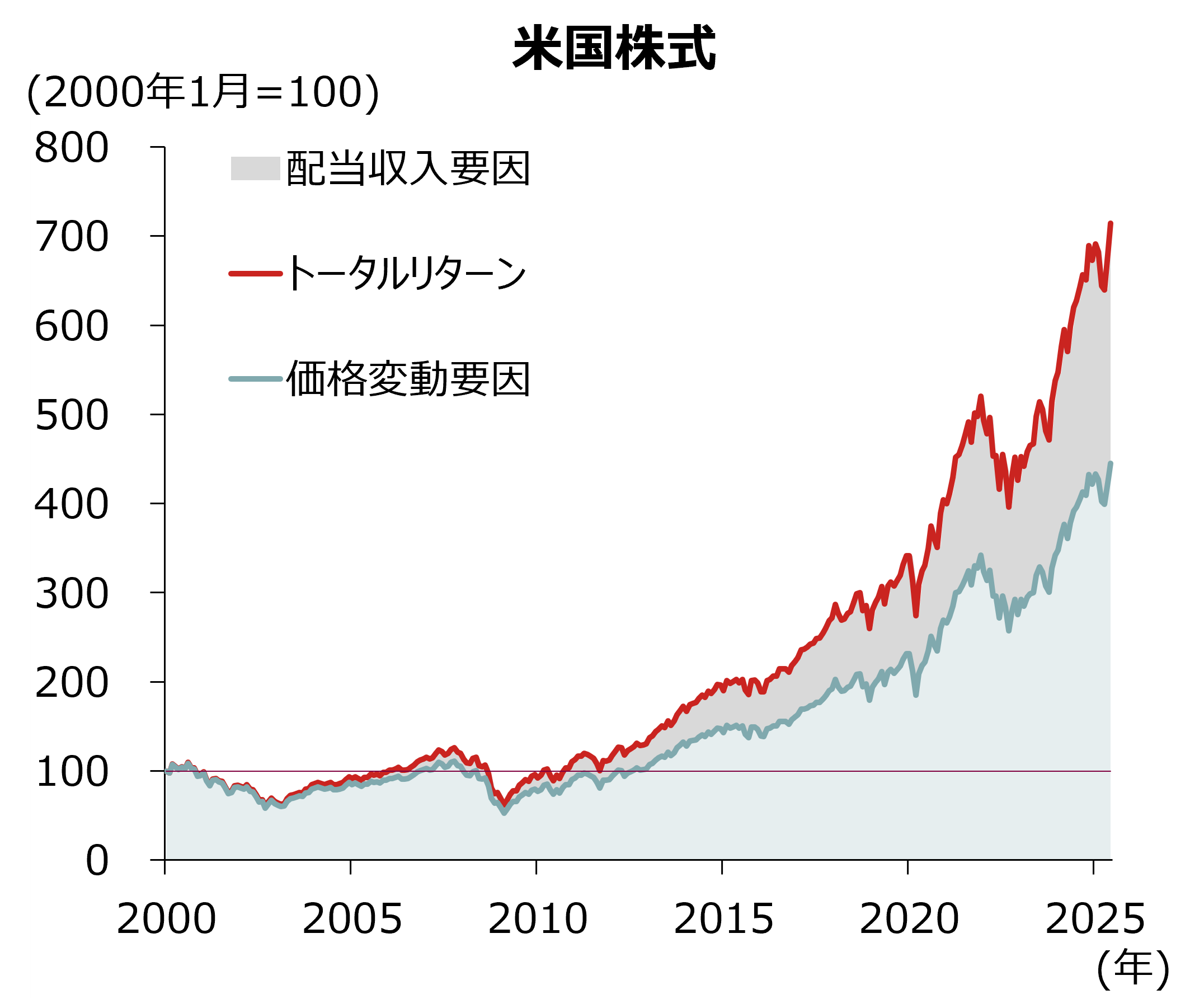

具体的に、債券と株式それぞれでキャピタルゲインとインカムゲインの割合を見てみましょう。以下のグラフは2000年1月に米国債券、米国株式に投資し、2025年6月まで運用し続けた場合のトータルリターンの推移を示しています。債券は米国国債や信用度が相対的に高い企業が発行する投資適格債券(社債)を指数化したもの、株式は米国株式市場全体の値動きを表す代表的な株価指数をもとに計算しています。

(注)データは月次で、2000年1月~2025年6月。米国債券は投資適格の米ドル建て固定利付債券で、The Bloomberg US Aggregate Bond Index。米国株式はS&P500指数。金利(配当)収入要因の計算は、トータルリターン-価格変動要因で、再投資あり。

(注)データは月次で、2000年1月~2025年6月。米国債券は投資適格の米ドル建て固定利付債券で、The Bloomberg US Aggregate Bond Index。米国株式はS&P500指数。金利(配当)収入要因の計算は、トータルリターン-価格変動要因で、再投資あり。

(出所)ブルームバーグより野村證券投資情報部作成

あくまで指数ベースですが、2000年1月に投資をして約25年間運用した場合のトータルリターンは米国債券が投資元本の3倍弱、米国株式は7倍前後でした。世界的な金融危機に陥った2008年から2015年にかけて、FRB(米連邦準備理事会)はゼロ金利政策を導入していました。利下げなどによる景気刺激策を受けて株式市場が上昇してキャピタルゲインが増える一方、米国債券は全般的に金利水準が低下したためインカムゲインが積み上がりにくい投資環境でした。

ただし、資産運用の世界では「期待されるリターンが高いほど優れた資産クラス」というわけではありません。米国株式は過去20年を振り返ると大きく上昇していますが、大きく下落する可能性もあります。その場合はキャピタルゲインが目減りするどころか、損失を抱えることもあり得ます。実際、グラフを見ると、米国株式のトータルリターンは2008年に大きく投資元本を割り込む場面もありました。

効率的に資産運用をするにあたっては想定される「リターン」の高さだけでなく、値動きの幅の大きさを示す「リスク」も十分踏まえた上で、投資対象を選ぶことが大切です。例えば「値下がりするのは避けたい」と思いつつ値動きが大きい(リスクが大きい)株式に投資することは、賢明ではありません。

日米6資産のトータルリターンとリスク

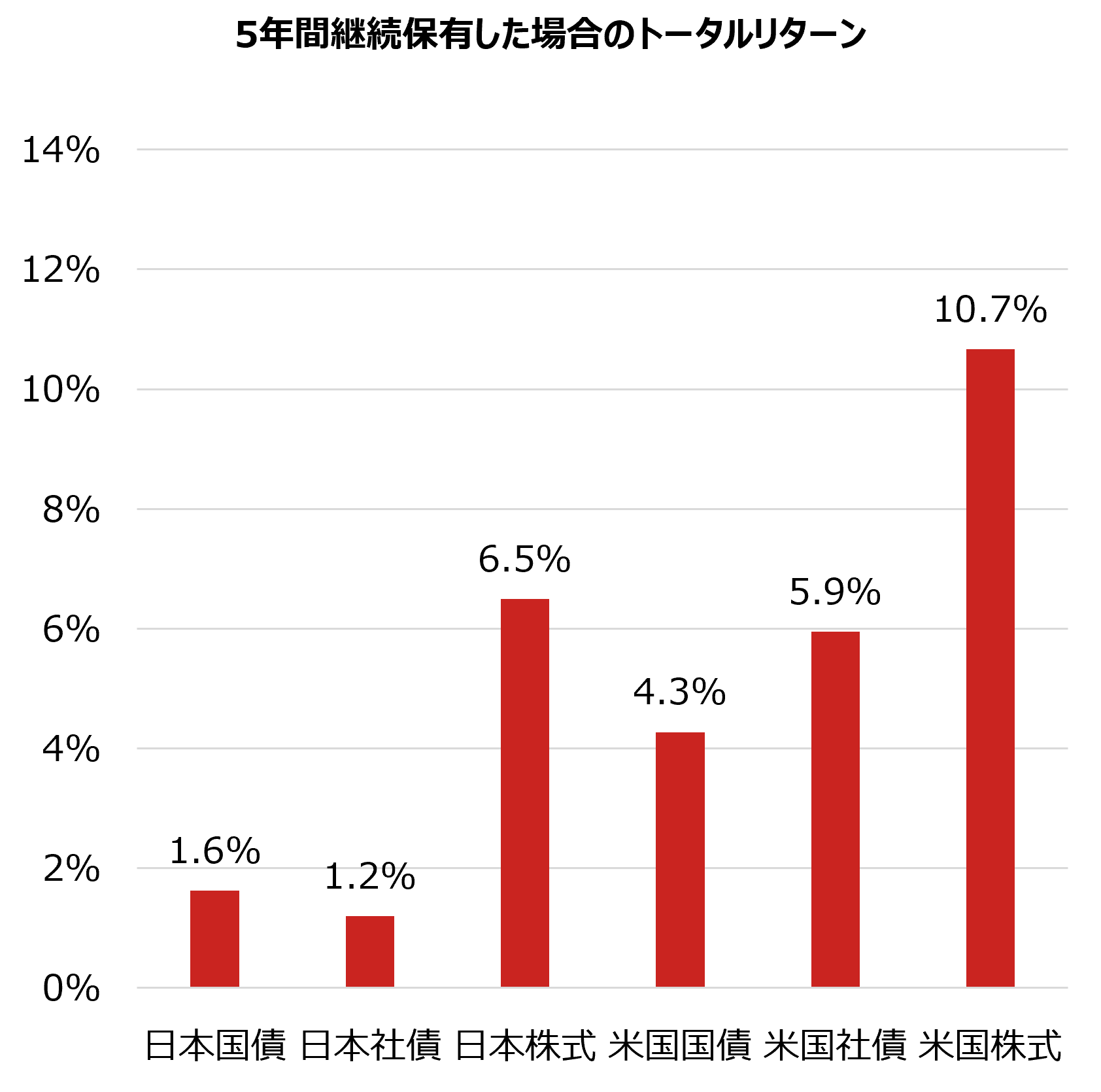

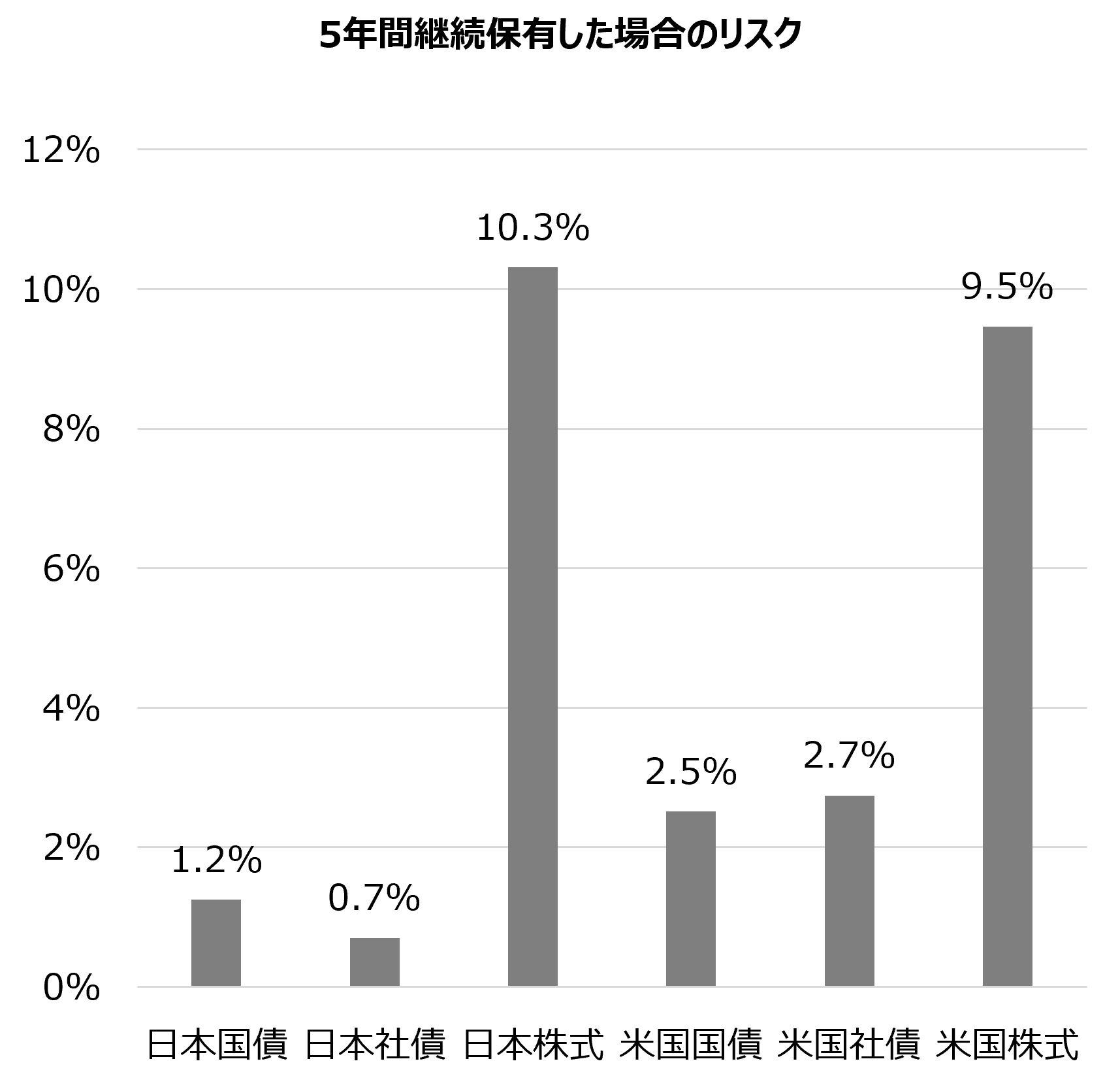

それでは、個人投資家に身近な金融商品で、具体的にリターンとリスクを確認しましょう。下のグラフは1998年12月から2020年8月のいずれかのタイミングで日本と米国の株式、国債、投資適格債に投資し、その後5年間保有した場合のトータルリターンとリスクの平均値を示しています(いずれも年率)。

(注)データは月次で、1998年12月~2025年6月。米国国債はブルームバーグ米国債指数、米国社債はブルームバーグ社債指数(適格社債)、米国株式はS&P500指数。指数はいずれも米ドル建、トータルリターン指数。リスクはトータルリターン指数の標準偏差。上記は将来の投資成果を示唆あるいは保証するものではない。

(注)データは月次で、1998年12月~2025年6月。米国国債はブルームバーグ米国債指数、米国社債はブルームバーグ社債指数(適格社債)、米国株式はS&P500指数。指数はいずれも米ドル建、トータルリターン指数。リスクはトータルリターン指数の標準偏差。上記は将来の投資成果を示唆あるいは保証するものではない。

(出所)ブルームバーグより野村證券投資情報部作成

トータルリターンは米国株式が最も高く11%、最も低いのは日本社債で1%でした。米国は一時期ゼロ金利政策を導入していたとはいえ、それ以外の期間では政策金利が5-6%まで上昇した時期もあるなど日本と比べて金利水準が高く、米国社債や国債のトータルリターンも相対的に高いという結果でした。一方、日本銀行が2016年1月から2024年3月にかけてマイナス金利政策を続けるなど低金利環境が長く続いたこともあり、日本の国債や社債のトータルリターンは低水準にとどまりました。しかし、日本でも金利水準が上がってきたので、今後はトータルリターンが改善する可能性があります。

リスクを見ると最も高いのはやはり株式で、日米ともにおよそ10%前後となりました。最も低いのは日本の債券で1%前後。米国の債券は2%台半ばとなっています。このグラフから日米株式は「ハイリスク・ハイリターン」、米国債券は「ミドルリスク・ミドルリターン」、日本債券は「ローリスク・ローリターン」の資産だったと言えます。

興味深いのは「ミドルリスク・ミドルリターン」であるはずの米国社債が、「ハイリスク・ハイリターン」である日本株式と同等の6%前後のリターンを得られた一方で、リスクは低かった点です。

日本株式は同じ円資産である日本の債券と比べて確かにトータルリターンは大きいものの、リスクが大きいように見えます。これは、外国為替市場での円相場の値動きや主要なプレーヤーである海外投資家の売買動向など、さまざまな影響を受けて株価が形成されることに加え、バブル崩壊以降の経済の長期低迷も響いていたと考えられます。一方で米国社債は、そもそもの金利水準が相対的に高いうえ債券という商品の性格上、値動きも比較的安定していることから、このような結果になったと推察されます。

長期的な資産形成で大切な「ミドルリスク・ミドルリターン」

資産運用でどの程度リスクを許容できるかは、人それぞれ。積極的にリスクをとってリターンを高めたいという人もいれば、極力リスクを抑えた運用に徹したい人もいるでしょう。一方で「株式投資よりはリスクを少なくしたい。でも定期預金よりは高い利回りを期待したい」、「株価上昇がいつまで続くか不安。リスクを抑えつつ安定的なリターンを得たい」といったニーズもあるはずです。

特に定年退職後を見据えるような長期的な資産形成を考えた場合は、ほどほどのリスクとほどほどのリターンを得られる金融商品を自身の運用資産に組み入れ、少しずつ、着実に資産を増やしていくことが大切です。ご自身の運用目的を実現するひとつの手段として、米国社債のような「ミドルリスク・ミドルリターン」の資産クラスへの投資も検討してみてはいかがでしょうか。

- 野村證券投資情報部 シニア・ストラテジスト

坪川 一浩 - 2018年より投資情報部に在籍。主に債券、クレジット、REIT、アジアを中心としたグローバルの経済・為替・株式に関する市場動向や投資環境を分析し、投資アイディアを提供。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。

新着記事

-

2025.12.16 NEW

12月に日銀が利上げしたら生活はどうなる? 住宅ローンへの影響や今後の金利上昇を解説 野村證券・美和卓

-

2025.12.16 NEW

最高値うかがうインド株 株高の背景に3つの理由 野村證券・佐々木文之

-

2025.12.15 NEW

高市政権の防衛予算、次期目標はGDP比3%もありうる 有力な財源は何か 野村證券・岡崎康平

-

2025.12.12 NEW

12月FOMCを読み解く 新議長が追加利下げなら過度な緩和となるリスクも 米国野村證券・雨宮愛知

-

2025.12.12 NEW

金利上昇でもJ-REITはなぜ上がる? インフレ下で賃料引き上げ期待が追い風に 野村證券・坪川一浩