2025.08.20 NEW

PERが高いと株価は割高なのか? 正しい見方を野村證券が解説 シニア・ストラテジスト小髙貴久

写真/タナカヨシトモ(人物)

皆さんは株式に投資する際、その銘柄が割高なのか割安なのかをどう判断しますか?株価の水準を測る投資指標のひとつに「PER(株価収益率)」があります。PERはインターネット上などでよく見かけるため、多くの投資家が参考にしているかもしれません。しかし、野村證券投資情報部の小髙貴久シニア・ストラテジストは「必ずしも『高いから株価は割高』『低いから株価は割安』ではない」と言います。PERの計算方法や活用の仕方、PBRとの違いなどをわかりやすく解説します。

PERは利益に見合った株価水準かどうかを判断する指標

- PERとは簡単に言うと、どんな指標でしょうか。

-

皆さんがよく目にする株価は、企業が稼ぐ利益をもとに投資家が値付けしています。株価の水準はその企業が発行している株式の数などによって変わるため、同じようなビジネスをしている企業でも株価は大きく違います。株価を見ただけではその銘柄に対する投資家の評価がわかりにくいため、利益に見合った株価水準なのかどうか、簡単な判断材料となる投資指標が必要です。それがPER(株価収益率)です

PERは株価÷1株当たり利益(EPS)で求められます。利益は、企業の最終的なもうけ、つまり株主に帰属する利益である税引き後の「純利益」を利用します。単位は「倍」で、この数値を計算することで「いま自分が保有している、あるいは投資しようとしている株式の価値(つまり株価)はその企業が生み出す利益の何倍か」を知ることができます。別の言い方をすると、利益を基準に株価を評価する指標がPERです。

株式投資は、将来的な企業の利益成長を基礎とした、将来受け取れる配当金や株価の値上がり益を目的としています。そのためPERは一般的に、将来期待できるEPS(予想EPS)を利用して計算し、PERも「予想PER」として算出できるものが望ましいとされます。

EPSの調べ方と注意点

- EPSの調べ方を教えてください。

-

例えば、企業が四半期に1度公表する決算短信の今期業績予想(その期の業績見通し)の欄などには「1株当たり親会社の所有者に帰属する当期利益」といった表記で記載されており、株価をその値で割れば予想PERを計算できます。四半期実績ではなく、通期の年度予想を使うようにしましょう。また、インターネット上ではこうしたデータを自動で計算して提供している株式投資関連サービスもあり、手軽に利用できます。

ただし、企業によっては今期の業績予想で純利益をマイナス(最終損益が赤字)と見込むこともあります。その場合は予想PERの計算ができないことに注意しましょう。また、企業が公表する予想EPSをもとに予想PERを計算すると、市場参加者との間で認識のズレが生まれ、思うような投資成果につながらない可能性もあります。

- それはなぜでしょうか。

-

「計算の際に用いる予想EPSが違うから」です。一般的に企業が見通しを発表するのは今期だけです。中期経営計画を公表する企業もありますが、これは3~5年後の目指すべき姿を数値化しているだけで、達成できるかどうかは別問題です。また、中期経営計画の中で、株価、株主を意識して将来の予想EPSまで公表する企業は、あまり見かけません。

一方で、株式市場の主要プレーヤーである機関投資家は、さまざまな証券会社のアナリストの予想利益や、それを集計した金融情報ベンダーが提供する市場予想(コンセンサス)といったデータを、コストをかけて入手することができます。しかも、主要企業に対しては一般的に複数年先までの予想が存在します。株価は市場がその企業をどう見ているかを値段で表したものですから、主要なアナリストの見方やコンセンサスの変化(上方修正や下方修正など)こそが株価に緊密に反映されるとみられます。

アナリストでさえ将来は完ぺきに予想できない

こう言ってしまうと、一般の投資家は、機関投資家に劣後してしまうのではないかと考える人もいるかもしれませんが、企業分析の専門家であるアナリストでも企業の将来の利益を完ぺきに予想することはできません。言い換えれば、利益の変化を捉えるタイミングで出遅れるリスクは減るかもしれないが、必ずしも先読みしてもうけられるわけではない、と言えるでしょう。

また、いつの時点のEPSで計算するかによっても予想PERは大きく変わるため、投資判断にも影響します。すべて公表されていて個人投資家も機関投資家も同じ実績値をもとに計算できる株価純資産倍率(PBR)と比べてPERの分析が難しい理由は、そこにあります。

いつの利益を予想するかでPERは大きく変わる

- そんなに大きく変わるのでしょうか。

-

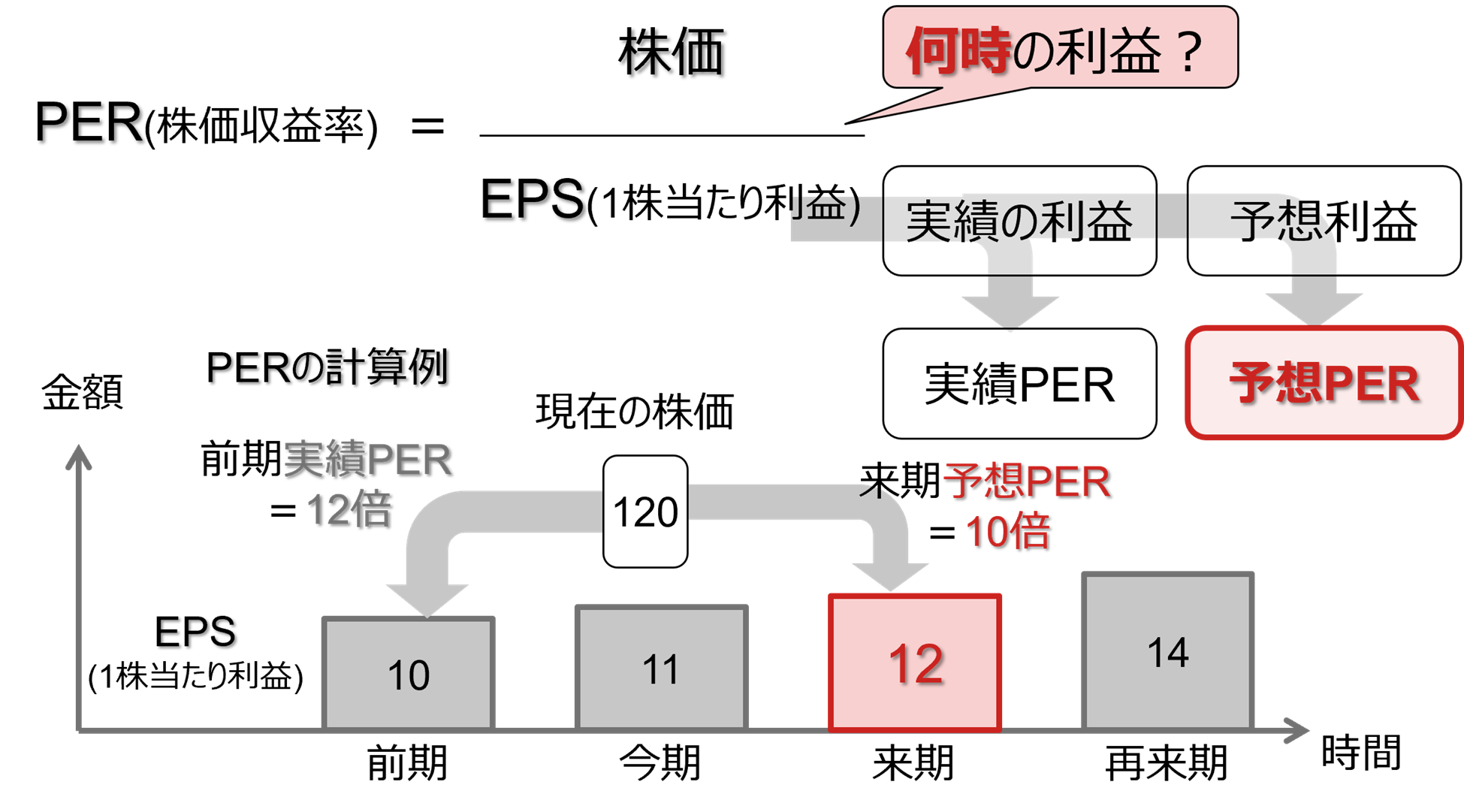

以下のグラフにPERの計算式と計算例を簡単にまとめました。この企業の現在の株価を120円とします。仮にEPSが記載のとおりに推移したとすると、来期の予想EPS(12円)を前提にした予想PERは10倍となります。再来期であれば9倍弱です。どの時点の利益を対象にするかによって、PERの値は大きく変わります。

(出所)野村證券投資情報部作成

(出所)野村證券投資情報部作成

今期の予想EPSを利用して予想PERを計算する場合は、もうひとつやっかいな問題があります。それは「時間の経過」です。

企業が今期のはじめに発表(あるいは今期の途中で修正)した今期の業績予想は、期末が近づくにつれて1年間の業績予想全体に占める「予想値」の割合が減り、「実績値」の割合が増えます。上場企業はおよそ3ヶ月ごとにそれまでの実績値を公表するからです。業績予想に占める「実績値」の割合が増えるほど、予想PERとしての本来の役割は果たしにくくなります。

また、前期(終わった期)の決算と今期の業績予想を発表するのは、今期に入ってから1ヶ月前後かかります。例えば、2025年4月~2026年3月を事業年度としている企業であれば、2025年度の決算と2026年度(2026年4月~2027年3月)の業績見通しを公表するのは2026年の4月または5月です。プロの投資家が来期、再来期に視線を移す中で、2026年5月ごろまで実績の利益で株価を測ることになり、将来の利益に対する期待を織り込んで株価の値段が付いているという原則にそぐわない指標になってしまいます。

- EPSの実績値は利用すべきではありませんか。

-

来期の予想EPSを計算するのが難しい、情報の入手手段がない、といった場合は実績EPSでも計算式としては間違ってはいません。ただし、使い方には十分注意しましょう。時価総額が大きく、かつ産業が成熟した日本の主力企業のEPSは、中小企業や新興企業のEPSと比べて変動が大きくありません。実績EPSを使ってこうした企業の相対評価をしてみる、などの使い方であれば役立つでしょう。

PERとPBRはどう使い分ける?

- その場合は株価純資産倍率(PBR)との使い分けが難しくなりそうです。

-

PBRは「企業が保有する純資産の1株当たりの価値に対する現在の株価の評価」であり、前期末のデータを利用します。つまり、財産価値を評価軸とした指標です。一方でPERは予想EPSや成長性、つまり利益を評価軸とした指標であり、PBRとPERの評価方法は明確に異なります。そのため、以下のような形で使い分けをすると良いかもしれません。

①PBRが1倍を下回るような企業は「市場がまだ成長力で評価する段階ではない」ととらえ、保有する純資産で評価するPBRを参照してPBR1倍に至るには何が必要かを考える。

②PBRが1倍を超えていればPERを参考に評価する。

例えばテクノロジー企業などのほか、自社株買いとその償却を積極的に行い、少ない純資産で効率的に利益を得ている企業などはPBRが高くなりがちで、PBRで評価するのは適切ではないでしょう。こうした企業は利益で評価するPERが向いていると言えます。

予想PERが高い=割高は本当?

- 確かにテクノロジー企業のPBRは高い印象があります。一方でPERも高すぎてあまり参考にはならないのではないでしょうか。

-

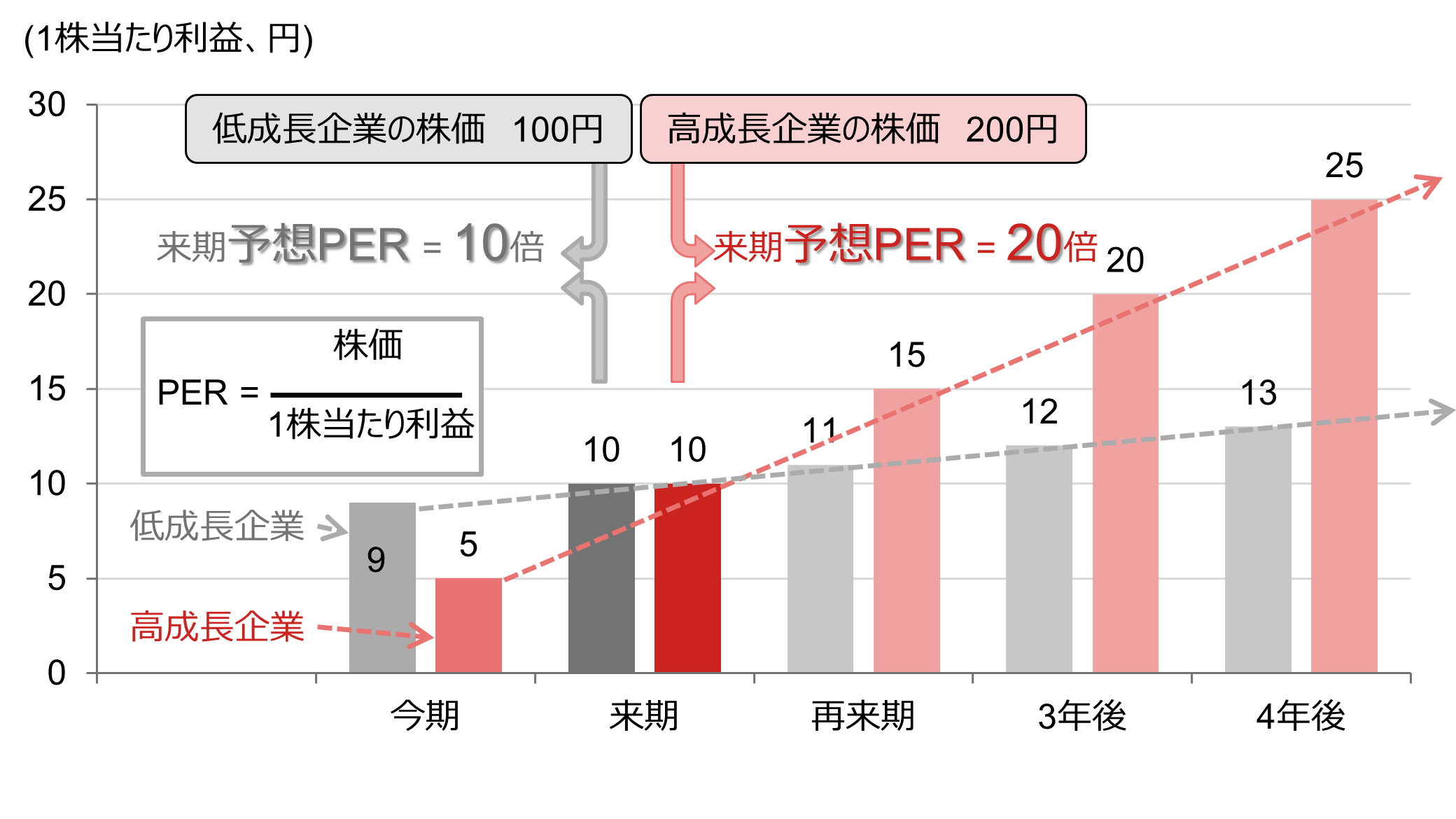

その見方は正しくないかもしれません。以下のグラフを見てください。ここに、ITや先端ビジネス関連のような相対的に成長力が高い企業Aと、成長力が相対的に劣る業種に属する企業Bの例を載せました。

(出所)野村證券投資情報部作成

(出所)野村證券投資情報部作成

両社の利益がグラフの通りに推移すると仮定したとき、今期の予想EPSを前提にしたA社の予想PERは40.0倍、B社は11.1倍となり、一見するとA社は割高に映るかもしれません。しかし、来期以降を見ると景色は一変します。例えば再来期の予想EPSで予想PERを計算するとA社は13.3倍、B社は9.1倍です。4年後の予想EPSを利用するとA社もB社も8倍近辺となります。

つまり、将来の利益成長が期待できる企業であれば、目に見える予想PERが高いからと言って、株価が割高であるとは判断できないのです。逆に言えば、A社の足元の予想PERがB社と比べて高いのは、市場参加者がそうした将来的な成長を織り込んでいるから、とも言えます。大事なことは「なぜその企業の予想PERがその水準なのか」を見極めることです。

付け加えて言いますと、個々の企業を相対比較する場合は、利益の時点をそろえる必要があります。また、時間とともに変化する推移(時系列)で見る場合は、その株価が付いている時点からどれくらいの先の時点の利益なのか、その見通し期間の時間の長さを変えずに同じ物差しで見続けないと、先ほどお話ししたような「時間の経過」による基準のズレが出てくるので、正しく評価できないということになります。

繰り返しますが、大切なのは評価の仕方をそろえることです。それが難しいのであれば、その基準のズレをしっかり認識したうえで、PERを利用しましょう。

株価指数のPERで市場全体の水準感をとらえる

- PERはほかに、どんな使い方がありますか。

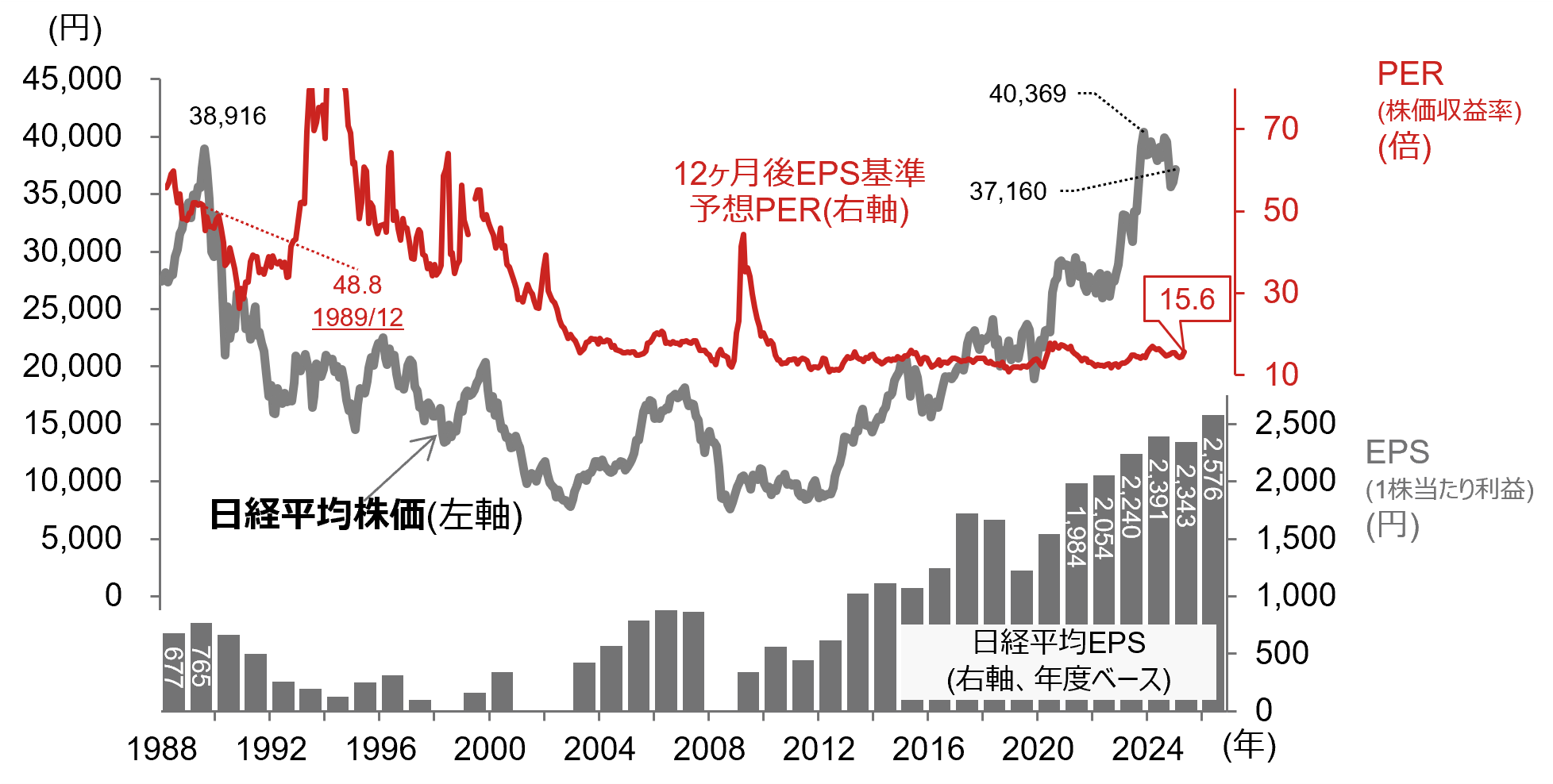

- 個別銘柄にあまり投資していなかったり、分析が難しかったりする場合は、株価指数の予想PERで株式市場全体の水準感を確認するのも手です。企業が発表する業績見通しに基づくため今期予想に限られるものの、日経平均株価や東証株価指数(TOPIX)といった代表的な株価指数のPERは比較的容易に確認できます。

- 下のグラフは日経平均株価と予想PERの推移です。予想PERは、野村證券の企業調査アナリストによる業績予想に基づく12ヶ月後の予想EPSで計算しているため、皆さんが目にする予想PERとは異なるかもしれません。その日から12ヶ月後の予想という同じ基準で利益を測りながら計算をするという、物差しを統一して算出したPERになります。

(注1)株価およびPER(株価収益率)はいずれも月末値で、株価は円未満は四捨五入。直近値は2025年5月23日時点。(注2)予想12ヶ月先EPS(1株当たり利益)は、今期の残存期間に応じて、今期/来期の予想EPSを時間按分したもの。予想は東洋経済新報社。棒グラフのEPSは2023年度以前が実績で、2024年度以降は推計・予想。なお、赤字だった年度は表示していない。(注3)PERは見やすさを優先して縦軸を制限している。

(注1)株価およびPER(株価収益率)はいずれも月末値で、株価は円未満は四捨五入。直近値は2025年5月23日時点。(注2)予想12ヶ月先EPS(1株当たり利益)は、今期の残存期間に応じて、今期/来期の予想EPSを時間按分したもの。予想は東洋経済新報社。棒グラフのEPSは2023年度以前が実績で、2024年度以降は推計・予想。なお、赤字だった年度は表示していない。(注3)PERは見やすさを優先して縦軸を制限している。

(出所)日本経済新聞社、東洋経済新報社、野村證券市場戦略リサーチ部より野村證券投資情報部作成

過去を振り返ると、1990年代のバブル経済崩壊後は予想PERが高い水準にありました。当時は予想PERで株価を測れる状態にありませんでした。また、1990年代半ばには予想PERが極端に上昇する局面もありました。予想PERを計算する際の分子である株価は大きく値下がりしたものの、それ以上にアナリストが分母である予想EPSを大きく切り下げたためです。

2008年秋の世界的な金融危機の際にも予想PERが急上昇する場面がありました。ここから言えるのは、急激な市場環境の変動時は株価が先に変化して予想PERが動き、その後、アナリストによる利益予想の修正が進み、予想EPSの変化が追いつくことで、予想PERが正常とみられる水準に至るということです。つまり、株価はアナリストの予想に先行し、先見の明があるとみられることです。

その後の予想PERの推移は15倍前後での推移が続いています。ただし、細かく見ると日本株式市場全体の予想PERは少しずつ水準を切り上げています。2023年のコーポレート・ガバナンス改革やインフレ機運の高まりなどにより、日本企業に対する世界の機関投資家の評価は少しずつ見直されています。2025年7月末時点の予想PERは16.6倍と、14~16倍で推移していた過去と比べて上振れしています。トランプ関税によって企業業績の先行きに暗雲が垂れ込める中でも、世界の投資家は日本企業が力強い成長を続けると期待しており、予想PERの水準の切り上がりを許容しているのでしょう。

まとめ:小髙シニア・ストラテジストよりひとこと

PBRとは異なり、PERは企業の利益で株価を評価する投資指標であり、その数字の大小には将来的な収益力や成長性が反映されています。そのため、一般的には企業が発表する今期の業績見通しではなく、来期や再来期の成長を踏まえた上で算出した予想EPSで予想PERを計算するのが望ましいと言えます。PERの水準感が今ひとつ分かりにくい場合は、皆さんがよく耳にしたり、サービスを頻繁に利用したりするおなじみの企業のPERで業界の特色や成長性のイメージなどをつかんでおくのも手です。

今期や前期のEPSしか確認できない場合は、株式市場全体の今期予想PERで株価の居どころを確認すると良いでしょう。また、実績EPSで計算したPERは、利益の変動が相対的に小さい主力企業の相対評価に十分利用できます。

ただし、PERだけで企業の価値を正しく評価できるわけではありません。その企業の利益成長率(増益率)などさまざまな財務データを確認したり、PBRなどPER以外の投資指標を組み合わせたりすることで、理想の投資先をより見つけやすくなるはずです。

- 野村證券投資情報部 シニア・ストラテジスト

小髙 貴久 - 1999年野村総合研究所入社、2004年に野村證券転籍。日本の経済・財政・金融動向、内外資本フローなどの経済・為替に関する調査を経て、2009年より投資情報部で各国経済や為替、金利などをオール・ラウンドに調査。現在は日本株に軸足を置いた分析を行う。2013年よりNomura21Global編集長を務める。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。