2025.08.22 NEW

TICAD開催で関心高まるアフリカ関連日本株 野村證券ストラテジストが解説

アフリカ開発会議が横浜で開催

2025年8月20日から22日にかけて横浜市で開催されるTICAD(アフリカ開発会議)は、日本とアフリカ各国が3年に1度の頻度で実施している国際会議です。今回は協賛企業が登壇するセッションも多く、関連する報道も目立ちます。日本政府は、インドからアフリカにかけての地域を新たな経済圏と位置付け、「インド洋・アフリカ経済圏イニシアチブ」構想を提唱しました。これは、経済成長の促進や日本企業によるロボットなどを活用した支援を柱とするものです。

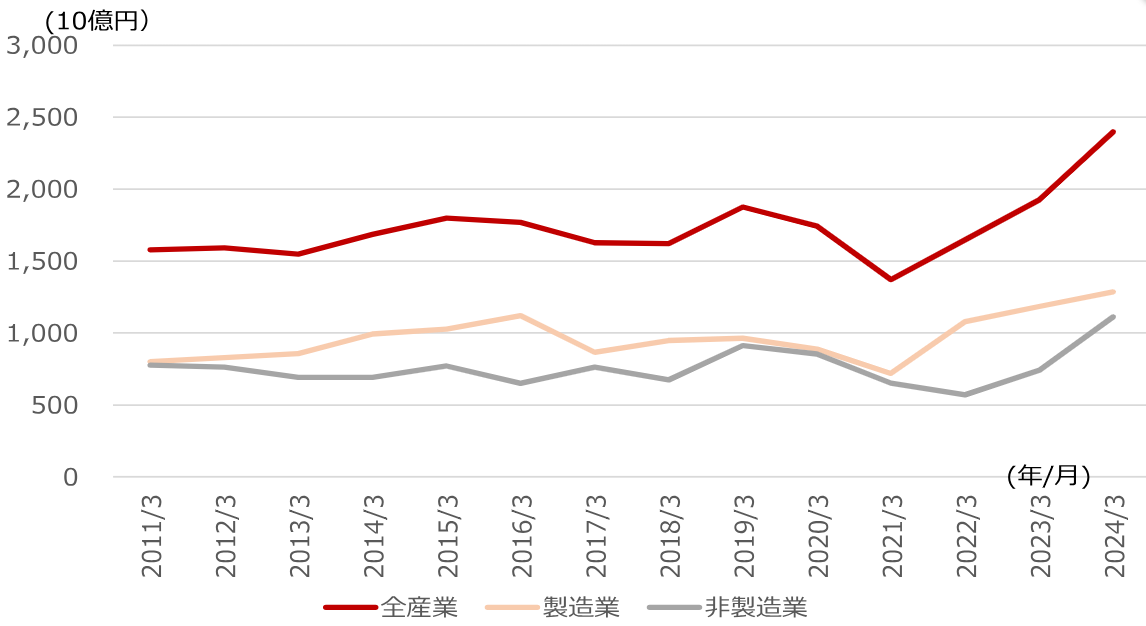

日本企業によるアフリカ現地法人の売上高は、2010年代には伸び悩んでいましたが、2020年代に入ってから拡大傾向が鮮明になっています。2019年度の売上高は1.7兆円でしたが、2023年度には2.4兆円と、約4割増加しました。特に、輸送用機械、運輸、卸売業の現地法人売上高が近年拡大しています。

(注)海外事業活動基本調査は海外に現地法人を有する日本企業が調査対象(金融業、保険業及び不動産業を除く)。「現地法人」とは、海外子会社(日本側出資比率が10%以上の外国法人)と海外孫会社(日本側出資比率が50%超の海外子会社が50%超の出資を行っている外国法人)の総称。2024年3月期の現地法人の売上高は374兆円。

(注)海外事業活動基本調査は海外に現地法人を有する日本企業が調査対象(金融業、保険業及び不動産業を除く)。「現地法人」とは、海外子会社(日本側出資比率が10%以上の外国法人)と海外孫会社(日本側出資比率が50%超の海外子会社が50%超の出資を行っている外国法人)の総称。2024年3月期の現地法人の売上高は374兆円。

(出所)経済産業省より野村證券市場戦略リサーチ部作成

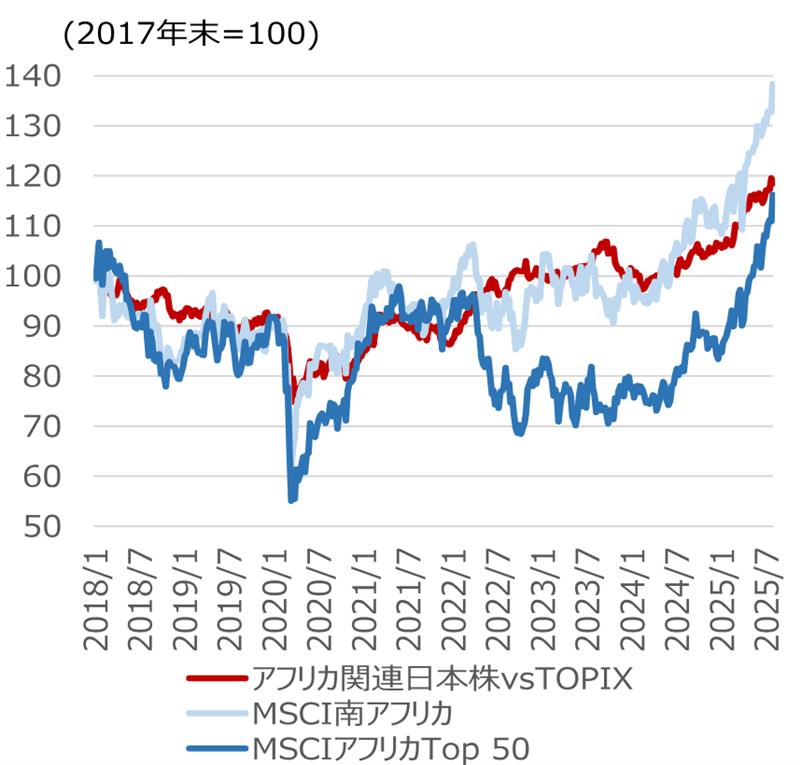

アフリカ関連売上高を開示している上場企業は25社と限定的ですが、これらの企業やアフリカ開発協会法人会員企業は「アフリカ関連」企業と位置付けることができます。アフリカ関連の日本企業は、2024年以降の株価パフォーマンスが堅調であり、その相対株価はアフリカ現地株価指数とも連動する傾向があります。

(注)「アフリカ関連日本株」は、アフリカ関連売上を開示する上場企業、アフリカ開発協会法人会員企業が対象で平均パフォーマンスを算出。

(注)「アフリカ関連日本株」は、アフリカ関連売上を開示する上場企業、アフリカ開発協会法人会員企業が対象で平均パフォーマンスを算出。

(出所)MSCI、FTSE、ブルームバーグ、JPX総研より野村證券市場戦略リサーチ部作成

今回、「アフリカ関連」企業を、アフリカ関連売上高を開示している、アフリカ開発協会法人会員である、またはアフリカ関係会社を有している企業と定義し、スクリーニングを行いました。建設・プラント、建設機械・重機、自動車・タイヤ、中古車販売、商社などのセクターで該当企業が多い状況です。

| コード | 企業名 | 時価総額 (10億円) |

アフリカ関連売上地域 | 売上に占める当該地域比率 | アフリカ現法の数 | 一般社団法人アフリカ開発協会法人会員 |

|---|---|---|---|---|---|---|

| 1719 | 安藤・間 | 306.6 | ○ | |||

| 1860 | 戸田建設 | 332.5 | ○ | |||

| 1885 | 東亜建設工業 | 185.5 | ○ | |||

| 1893 | 五洋建設 | 303.7 | ○ | |||

| 1963 | 日揮ホールディングス | 354.9 | アフリカ | 4.0% | ||

| 2325 | NJS | 56.4 | アフリカ | 0.3% | ||

| 2802 | 味の素 | 4,066.8 | 1 | |||

| 3116 | トヨタ紡織 | 442.8 | 1 | |||

| 3405 | クラレ | 548.5 | ○ | |||

| 4401 | ADEKA | 329.7 | 1 | |||

| 4523 | エーザイ | 1,324.7 | 1 | |||

| 4578 | 大塚ホールディングス | 4,344.5 | 4 | |||

| 4613 | 関西ペイント | 429.9 | アフリカ | 8.3% | 1 | |

| 4997 | 日本農薬 | 80.8 | 1 | |||

| 5108 | ブリヂストン | 4,721.8 | 欧州・中近東・アフリカ | 19.7% | 1 | |

| 5110 | 住友ゴム工業 | 449.7 | 1 | |||

| 5334 | 日本特殊陶業 | 1,058.2 | 1 | |||

| 5938 | LIXIL | 541.2 | 1 | |||

| 6136 | オーエスジー | 197.6 | 欧州・アフリカ | 23.0% | 1 | |

| 6269 | 三井海洋開発 | 489.4 | 1 | |||

| 6301 | 小松製作所 | 4,844.2 | 中近東・アフリカ | 8.3% | 1 | |

| 6305 | 日立建機 | 1,028.2 | ロシアCIS・アフリカ・中近東・アフリカ | 6.2% | ||

| 6367 | ダイキン工業 | 5,888.7 | 1 | |||

| 6381 | アネスト岩田 | 64.9 | 1 | |||

| 6413 | 理想科学工業 | 87.6 | 1 | |||

| 6471 | 日本精工 | 380.2 | 1 | |||

| 6638 | ミマキエンジニアリング | 59.0 | 6 | |||

| 6701 | 日本電気 | 6,282.4 | ヨーロッパ・中東・アフリカ | 10.0% | ||

| 6841 | 横河電機 | 1,162.1 | 中東・アフリカ | 17.4% | ||

| 7011 | 三菱重工業 | 13,865.7 | アフリカ | 1.2% | ||

| 7013 | IHI | 2,629.6 | ○ | |||

| 7085 | カーブスホールディングス | 73.4 | 1 | |||

| 7201 | 日産自動車 | 1,235.3 | 2 | |||

| 7202 | いすゞ自動車 | 1,385.3 | 2 | |||

| 7211 | 三菱自動車工業 | 596.0 | 1 | |||

| 7261 | マツダ | 618.1 | 1 | |||

| 7272 | ヤマハ発動機 | 1,117.4 | ○ | |||

| 7282 | 豊田合成 | 441.9 | 2 | |||

| 7593 | VTホールディングス | 59.2 | アフリカ | 4.0% | 1 | |

| 7701 | 島津製作所 | 1,061.4 | 1 | |||

| 7731 | ニコン | 470.7 | 1 | |||

| 7744 | ノーリツ鋼機 | 182.1 | 中東アフリカ | 2.3% | ||

| 7752 | リコー | 774.0 | 欧州・中東・アフリカ | 25.6% | ||

| 7846 | パイロットコーポレーション | 188.2 | 1 | |||

| 8015 | 豊田通商 | 4,153.1 | アフリカ | 15.2% | 1 | |

| 8031 | 三井物産 | 9,519.2 | 1 | |||

| 8053 | 住友商事 | 4,930.4 | 中東・アフリカ | 6.7% | 1 | ○ |

| 8078 | 阪和興業 | 266.7 | 1 | ○ | ||

| 8098 | 稲畑産業 | 183.4 | 1 | |||

| 8113 | ユニ・チャーム | 1,881.0 | 1 | |||

| 9143 | SGホールディングス | 1,107.9 | 1 | |||

| 9603 | エイチ・アイ・エス | 116.2 | ヨーロッパ・中近東・アフリカ | 8.0% |

(注)対象は時価総額500億円以上の全上場企業。(1)アフリカを含む地域の売上を開示、(2)アフリカ関係会社・現地法人が確認できる、(3)アフリカ開発協会法人会員のいずれかを満たす企業を掲載。業績予想はQUICKコンセンサス(東洋経済予想で補完)。その他は実績ベース。2025年8月13日時点。

(出所)各社資料、QUICK、東洋経済新報社より野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株ウィークリー – 需給から見た日本株高値更新の解釈(2025年8月14日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。