2025.08.29 NEW

外国債券はなぜ分散投資に有効か 「債券のプロ」、大槻奈那さんが解説

写真/タナカヨシトモ

「卵はひとつのカゴに盛るな」。いざ投資を始めようとインターネットなどでいろいろな情報を調べていると、必ずと言ってよいほどこの言葉を見聞きします。これは「投資をする際にはしっかりと分散投資をしよう」という意味を持つ格言で、老後の資金づくりなど長期間にわたる資産運用ではとても大切な考え方です。ピクテ・ジャパンでシニア・フェローを務める「債券のプロ」である大槻奈那さんは、金融資産が預貯金や日本国債中心だったり、株式中心だったりする場合の分散投資先の選択肢として外国債券を挙げています。それでは、外国債券を購入する場合はどんな点に注意すればよいのでしょうか。海外資産への投資で付きまとう外国為替相場に関する悩みなどについても詳しく解説してもらいました。ぜひ参考にしてください。

なぜ外国債券への投資が分散投資の選択肢に?

- 外国債券になじみの薄い人も多いと思います。なぜ外国債券への投資が分散投資の選択肢になるのでしょうか。

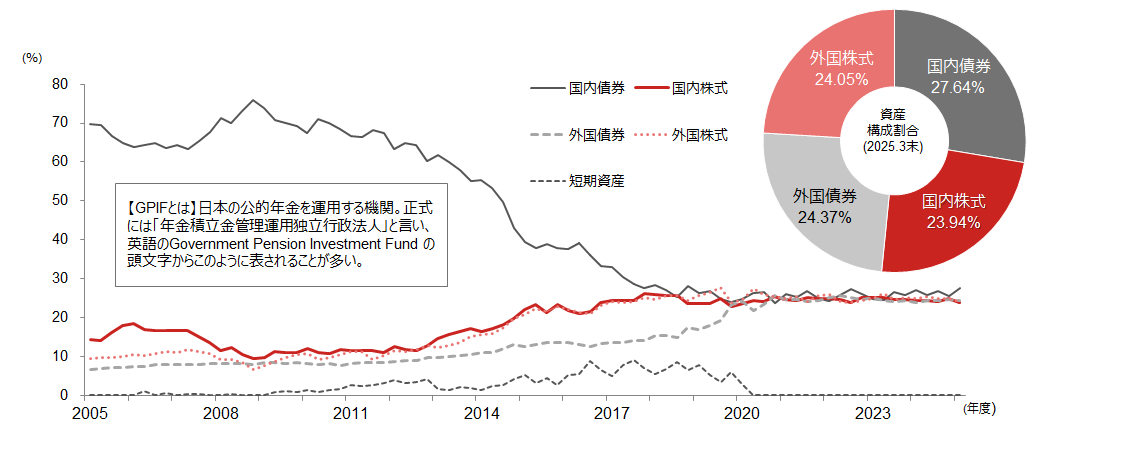

- 資産運用で大切なのは、運用成果(リターン)のぶれを小さくして、長期間にわたり安定して資産を増やすことです。そのために必要なのが、さまざまな金融資産に分散して投資する「分散投資」です。どんな金融資産に分散すればよいのかが分かる例として、私たちの公的年金を運用している年金積立金管理運用独立行政法人(GPIF)のポートフォリオ(運用資産の構成、資産配分割合)があります。以下のグラフで確認してみましょう。

(注)資産配分の推移、資産構成割合は、2025年3月末時点。資産構成割合は、年金積立金ベース。(注2)円グラフの合計値は、四捨五入のため100%にならない場合がある。

(注)資産配分の推移、資産構成割合は、2025年3月末時点。資産構成割合は、年金積立金ベース。(注2)円グラフの合計値は、四捨五入のため100%にならない場合がある。

(出所)GPIF(年金積立金管理運用独立行政法人)より野村證券投資情報部作成

私たち国民が老後に公的年金を持続的に受給し、安心して生活できるよう、GPIFは私たちが預けた保険料の「長期的な観点からの安全かつ効率的な運用」を方針として掲げています。その意味では、GPIFのポートフォリオは私たち自身が資産運用をする際の参考にもなるでしょう。GPIFが定めた現状の基本ポートフォリオをみると国内債券、国内株式、外国債券、外国株式でそれぞれ25%ずつとなっています。金融市場は値動きがあるのでやや変動はあるものの、2025年3月末時点の実際のポートフォリオも、おおむね基本ポートフォリオに沿った割合となっています。

- バランスよく資産配分していますね。

-

上のグラフにある過去のポートフォリオの推移を示す折れ線グラフを見ると、2010年代半ばまでは国内債券の割合が高く、外国債券への配分割合が低いままでした。しかし、2014年にプロの運用責任者である最高投資責任者(CIO)のポストを新設し、リターンの改善と運用の効率化に向けて改革を進めてきました。運用のプロの目から見ても、やはり特定の資産の割合が大きいというのは、投資の理論から言っても正しくないということでしょう。

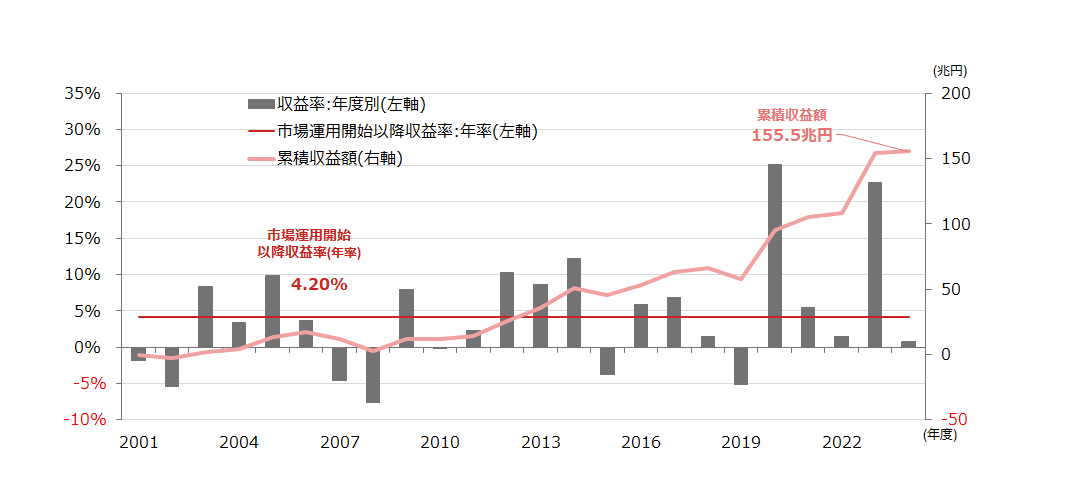

分散投資で得られる効果は大きいです。以下のグラフでリターンの推移を確認すると、一時的に振れ幅が大きくなったことはありました(2020年、2023年はプラス・リターンが大きくなりました)が、総じて安定的にリターンを積み重ねてきたことが分かります。近年ではリターンがマイナスになる回数は、以前と比べてわずかになっています。その結果、2001年度から2024年度までに積み上がったリターンは年率で平均4.2%、金額では累積で155.2兆円にのぼります。

(注)データは年度ベースで、直近値は2024年度。市場運用開始以降収益率は、2001~2024年度の収益率を用いて幾何平均で算出。

(注)データは年度ベースで、直近値は2024年度。市場運用開始以降収益率は、2001~2024年度の収益率を用いて幾何平均で算出。

(出所)GPIF(年金積立金管理運用独立行政法人) 「2024年度業務概況書」より野村證券投資情報部作成

分散投資が必要な理由とは?

- なぜ分散投資がリターンの改善につながるのでしょうか。

- いざお金を使おうと思ったときに大きく値下がりしていては、投資の目的を十分に果たすことができなくなる可能性があります。長期的な資産運用で大切なのは、大きく値上がりした後に大きく値下がりするようなリターンのぶれを可能な限り小さくすることです。

- ぶれを小さくするためには、値動きが一緒にならない(連動しない)金融資産を上手に組み合わせることが重要です。債券、中でも外国債券は、株式などほかの金融資産との連動性が低いとされていますので、外国債券をポートフォリオに組み入れることでリターンを底上げしつつ、ぶれを小さくできると考えられます。

- 例えば、国内株式と外国株式に投資していれば十分、分散ができているのでしょうか。

- いいえ、できていません。国内株式と外国株式は、連動性を測る相関係数という指標で見ると、プラス0.6~0.7程度あります。相関係数は値動きが完全に一致する場合はプラス1、まったく連動しない場合は0、真逆に動く場合はマイナス1となりプラス1からマイナス1の間におさまります。プラス0.6~0.7はおおむね連動していると言え、分散投資の効果は限定的です。

- 長期的に安定してリターンを積み重ねたいのであれば、外国債券も含めてしっかりと分散投資し、運用資産の振れ幅を小さくすることが大切なのです。

外国債券と外国為替相場の考え方

- 外国債券は現地通貨建てが中心で、円を現地通貨に換えて購入するのが基本です。受け取る利子も現地通貨建てです。外国為替相場の変動が大きな損失につながる心配はないのでしょうか。

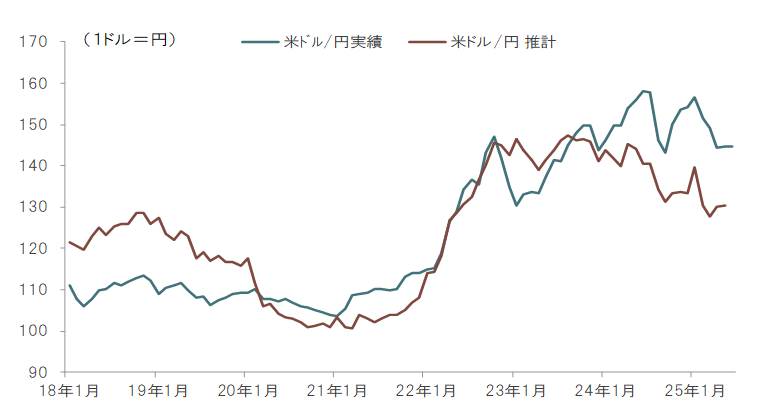

- 個人投資家の皆さんが購入できる外国債券の多くは米ドル建てです。外国為替市場でドル円相場がどんどん円高・ドル安方向に向かえば、投資している米ドル建て外国債券の円ベースでの価値が目減りするリスクはあります。しかし、向こう10年程度を見据えた場合、そうした状況になるとは想定していません。以下のグラフを見てください。

(注)推計は、日米名目金利差と国際収支貿易/サービス収支から試算。データは月次ベースで、直近値は2025年6月。

(注)推計は、日米名目金利差と国際収支貿易/サービス収支から試算。データは月次ベースで、直近値は2025年6月。

(出所)ブルームバーグデータよりピクテ・ジャパン作成

このグラフはドル円相場の実績値(実際の過去の値動き)と推計値(ドル円相場のその時の理論値)の推移です。外国為替相場の値動きは基本的に、①通貨ペアとなる2国間の金利水準の差(たとえば日本と米国の中央銀行が定める政策金利の差)と、②国際収支(ある国が諸外国との間でやり取りしたモノやサービスなどの経済的取引を金額でまとめたもの)、が大きく影響するため、この2つの要素を加味したのが推計値です。ヘッジファンドなどの投機的な売買もありますが、長期的なトレンドにはあまり関係ありません。

実績値と推計値を見るとおおむね連動していますが、2024年以降は推計値のほうが円高・ドル安水準で推移しています。そのため、今後は円高・ドル安が進む可能性はあります。しかし、ドルが大きく値下がりして(ペアとなる円は大きく値上がりして)円高・ドル安が進行する、巷間言われているドルの地位が揺らぐような事態に発展するかと言えば、そうはならないでしょう。

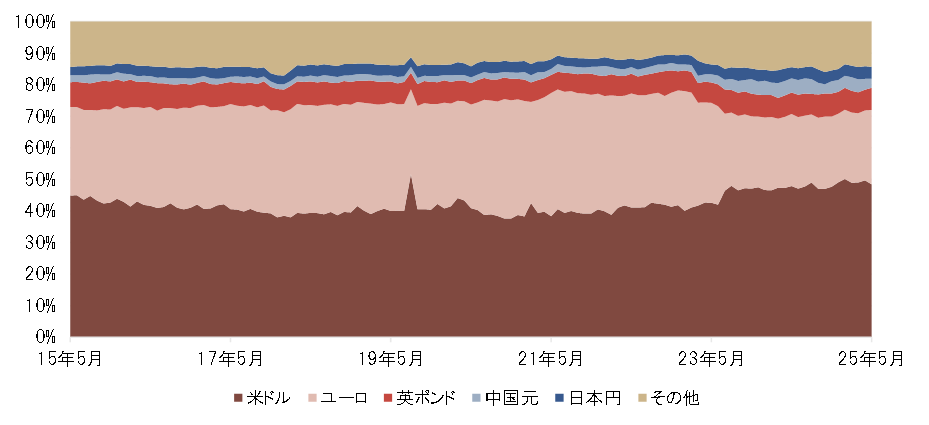

以下のグラフでは、世界ではモノやサービスの取引がどんな通貨で決済されているのか、通貨別のシェアを示しています。トランプ米政権の政策が世界を翻弄し続ける最中でもドル離れは起きず、約5割は米ドルで決済されています。直近の比率はここ数年では最も高い水準にあります。

(注)データは月次ベースで、直近値は2025年5月。

(注)データは月次ベースで、直近値は2025年5月。

(出所)SWIFTよりピクテ・ジャパン作成

今後のトランプ関税や貿易交渉、各国による米国への投資拡大などを踏まえると、ドルの需要がますます増える可能性すらあります。債券の投資期間として10年ほどの時間軸で考えたときに、ドル離れが加速してドルが大きく値下がりし、保有していた米ドル建て外国債券の価値が大きく下がってしまうというリスクを過度に心配する必要はないのではないでしょうか。

むしろ、長期的なドル円相場を考えた場合には、円安・ドル高が一段と進む可能性も考慮したほうが良いのかもしれません。

ドル離れではなく円安・ドル高が一段と進む?

- それはなぜでしょうか。

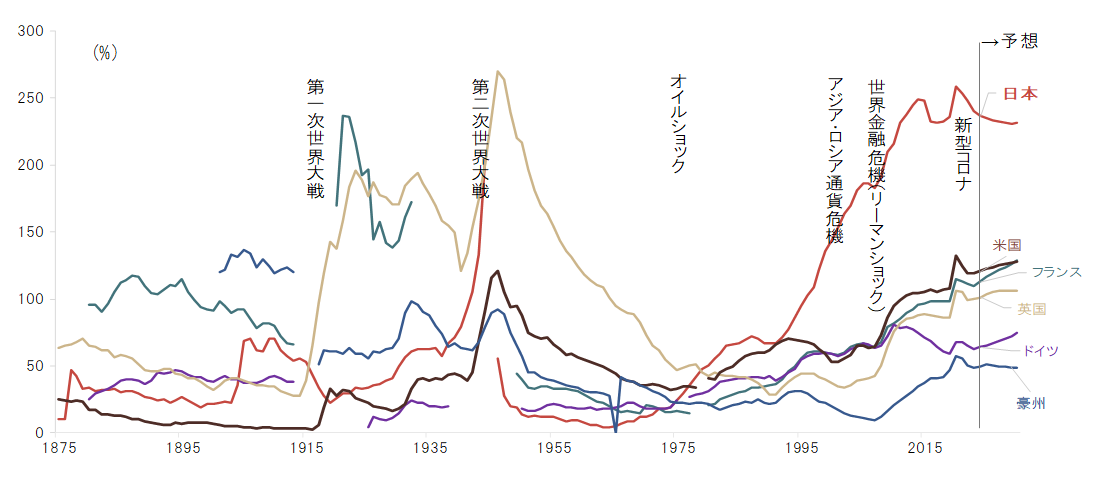

- 野村證券作成の以下のグラフには1971年以降の長期のドル円相場のトレンドが示されています。2020年のコロナ・ショック以降は明確に円安・ドル高が進みやすくなっている印象を受けます。

(注1)直近値は2025年7月7日時点。数値は日銀公表値で東京市場、取引時間中ベース。

(注1)直近値は2025年7月7日時点。数値は日銀公表値で東京市場、取引時間中ベース。

(注2)日柄は両端含み。

(注3)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本銀行より野村證券投資情報部作成

パンデミック(世界的大流行)によって人の動きが鈍る一方で、テクノロジーは大きく進化し、私たちの消費行動も変わりました。オンラインショッピングやフードデリバリーサービスを利用しようとするとき、真っ先に思い浮かぶのは米国の企業、という人も多いのではないでしょうか。米国のイノベーションの力とそれをマネタイズすることに長ける米国にお金が流入する、という構造的な変化をひっくり返すのは、とても大変なことです。

そういった長期的な視点で考えると、構造的なトレンドとして円安・ドル高の流れは止まらず、結果的にドル建ての外国債券などドル建ての金融資産に分散投資することは、ますます重要になるでしょう。

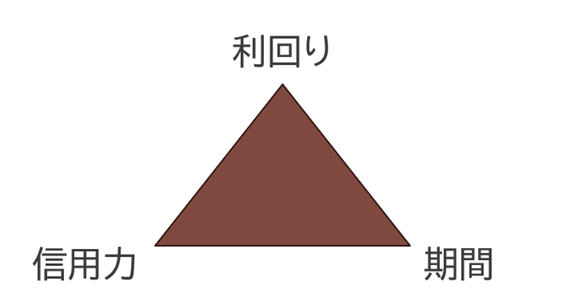

外国債券の選び方

- 外国債券を買う時に何を見ればよいでしょうか。

-

大きく3つのチェック・ポイントがあります。満期償還までの期間、信用力、そしてそれを反映した利回りです。

債券は国や企業などが投資家からお金を借りる際に発行する証券です。お金を借りた国や企業は定期的に利息を支払い、借入期間の最終日には借りたお金を全額、投資家に返済します。投資家から見れば、債券を買うことで国や企業から定期的に利子を受け取れ、満期償還時には購入金額が返還されます。

- 一般的に、満期償還までの期間が短いほどその間に国や企業が破綻するなどのリスクが小さくなるため、投資家が求める利回りは低くなります。財務省で個人向け国債のページを見ると、満期までの期間が短い国債のほうが、利回りが低くなっているのを確認できます。逆に、満期償還までの期間が長いほど途中で何かが起こる可能性が高くなりリスクが大きくなるため、利回りも高くなります。

- このリスクには、満期償還までの期間だけでなく債券を発行した国や企業の信用力も反映されます。借金が多く財務に不安があるような国や企業が発行する債券はリスクが大きく、投資家も投資しにくいので、その分利回りも高くなります。この信用力については、一般的に格付け会社が付与する信用格付けに基づきます。

(出所)ピクテ・ジャパン作成

(出所)ピクテ・ジャパン作成

まとめると、債券を発行した国や企業の信用力に応じて利回りは変わるだけでなく、同じ信用力の債券でも、満期までの償還期間が異なれば利回りは変わります。投資をする際には、期間、信用力、利回りの3つを踏まえた上で、子どもの進学や退職後など資金が必要なライフイベント時に満期償還されるよう、タイミングを合わせるとよいでしょう。米ドル建ての外国債券の場合は、米ドルで償還されることにも注意してください。

投資のリスクは?

- 国が発行した債券もリスクがあるのでしょうか。

-

債券が一部または全額償還されないことを「デフォルト」と言います。国債に投資する場合にあり得るのは、国家財政の悪化によるデフォルトです。以下のグラフは、各国の政府債務残高(政府が借金している金額の残高)に対する国民総生産(GDP)の割合で、値が大きいほど自国の経済規模と比べて借金が多いと言えます。日本はGDPと比べて借金が多く、よくこの話題はニュースになります。米国を含むほかの主要先進国は決して高くなく、国債のデフォルトを起こすような環境にはないと判断できます。

データは年次。2025年から2030年まではIMFの「世界経済見通し(2025年4月)」から引用。

データは年次。2025年から2030年まではIMFの「世界経済見通し(2025年4月)」から引用。

(出所)IMFよりピクテ・ジャパン作成

また、主要先進国では、財務の健全性を保つために財政支出にさまざまな制約を課しています。例えば米国では「ペイ・アズ・ユー・ゴー原則」を導入しています。これは、経済政策などで新たに財政支出を増やす場合は、収入も新たに確保しなければならない、というルールです。また、たびたび「債務上限問題」として話題になりますが、借金できる金額に上限を設け、それ以上増やさないように努めています。

オーストラリアは財政収支を均衡させる、または黒字に保つ(収入が支出を上回る)という目標を掲げ、そもそもお金を借りる必要がないよう努めています。そのため、オーストラリアの信用格付けは米国や日本よりも高いです。これらの状況を踏まえると、やはりこうした主要先進国が近い将来借金を返せなくなり、国債の償還が難しくなる(デフォルトする)というシナリオは、考えにくいでしょう。

| 国・地域 | 主な目標 |

|---|---|

| 日本 | 25年度から26年度を通じて基礎的財政収支黒字化を目指す。その後も一定の黒字幅を確保する |

| 米国 | ペイ・アズ・ユー・ゴー 債務上限 |

| 英国 | 経常収支黒字化を目指す |

| EU | 対GDP財政収支比率:▲3%以下 対GDP債務残高比率:60%以下 |

| 豪州 | 財政収支を均衡または黒字に保つ |

(出所)ピクテ・ジャパン作成

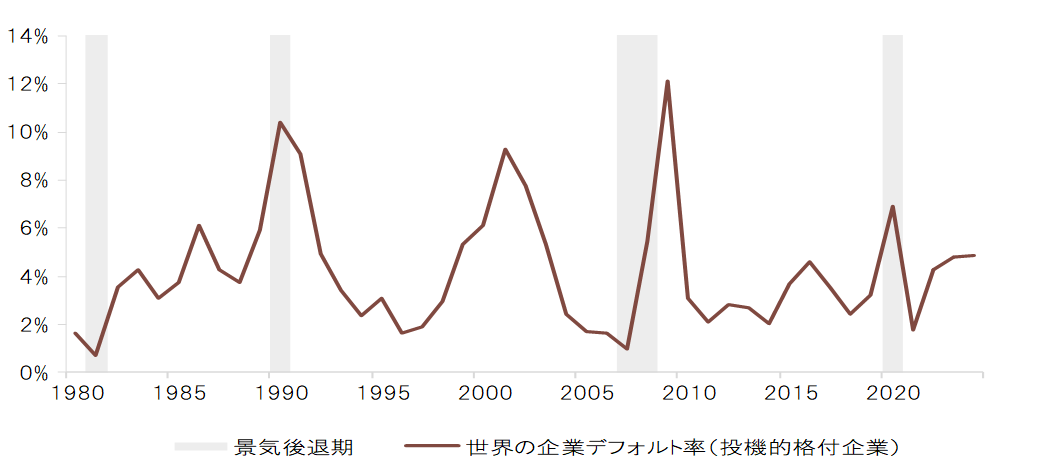

- 企業のデフォルトについては、どうお考えでしょうか。

-

もちろん、主要先進国の政府と比べれば、企業の発行する債券(社債)はデフォルトする可能性が高くなります。とはいえ、2008年秋の世界的な金融危機のように多くの企業がバタバタと倒れる環境にはないと考えています。

以下のグラフは財務に不安を抱え、信用リスクが高い企業の債券が世界で実際にどの程度デフォルトしたかを示したものです。こうした企業の発行する債券は「投機的格付け」が付与されており、英語で「ハイ・イールド債券」とも呼ばれます。データを見ると、2024年は4%程度でした。2020年のコロナ・ショック時でも6%程度と、過去の景気後退期と比べてデフォルト率は低水準でした。

(注)データは年次で、直近値は2024年。

(注)データは年次で、直近値は2024年。

(出所)Moody’s、ブルームバーグデータよりピクテ・ジャパン作成

投機的格付けが付与されている債券でさえ直近は4%ですから、一般的に日本の個人投資家の購入対象となることが多い格付けが高い債券のデフォルトはもっと少ないと考えられます。主要先進国の国債はもちろんですが、社債についても足元ではデフォルトに神経質になる局面ではないでしょう。

資産寿命を延ばすために

- 外国債券への投資を考えている投資家にアドバイスをお願いします。

-

お金の貸し借りというのは実は紀元前からあり、債券に限って言えば12~13世紀にまでさかのぼると言われています。株式よりもずっと古くからあり、投資の基本は債券と言ってもよいぐらい昔からある伝統的な資産です。債券投資家の多様化や中央銀行の金融政策、規制当局の対応など市場を取り巻く環境も良い方向に変わっており、それが景気後退期でもデフォルト率が過去ほど高くならない理由にもつながっているのでしょう。

定年退職を目前にして第二の人生を謳歌しようと考えている世代にとって、これからは貯めた金融資産をどう取り崩すか、デキュミュレーション(資産の取り崩し、引き出し)を考えることも大事になってきます。資産寿命を延ばすため、運用しながら取り崩すという観点では、相対的に高い利回りで運用できる外国債券は、少なくともどこかのタイミングで検討してもよいのではないかと考えています。

- ピクテ・ジャパン株式会社 シニア・フェロー、名古屋商科大学大学院教授

大槻奈那(おおつき・なな) - 国内外の金融機関、格付機関にて調査研究に従事し、Institutional Investors誌によるグローバル・アナリストランキングの銀行部門にて2014年に第1位。国家戦略特区諮問会議有識者議員、金融庁・資産運用に関するタスクフォースメンバー、東京大学応用資本市場研究センターフェローなどを務める。日本経済新聞「十字路」、日経ヴェリタス「プロの羅針盤」、ロイター為替フォーラム、テレビ東京「Newsモーニングサテライト」で連載や解説も。 一橋大学博士(経営学)。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。