2025.11.14 NEW

訪日ビザ手数料引き上げはインバウンドに逆風? 日本の景気への影響は「軽微」と見る理由 野村證券・伊藤勇輝

撮影/タナカヨシトモ(人物)

近年、日本に訪れる外国人観光客は増加しています。インバウンドの増加は景気の浮揚につながりますが、特定の地域に観光客が集中するオーバーツーリズム(観光公害)も懸念されます。政府はオーバーツーリズム対策の一環として、訪日外国人を対象とする査証(ビザ)の申請に係る手数料を値上げする方針です。訪日外客数やインバウンド消費にとっては逆風になるでしょうか。野村證券経済調査部の伊藤勇輝エコノミストが試算に基づき、解説します。

2025年の訪日外客数は過去最多を更新する勢い

- 政府は2026年度中に訪日ビザの手数料の引き上げを検討しています。外国人観光客の客足が遠のくなど、景気に与える影響はあるのでしょうか。

-

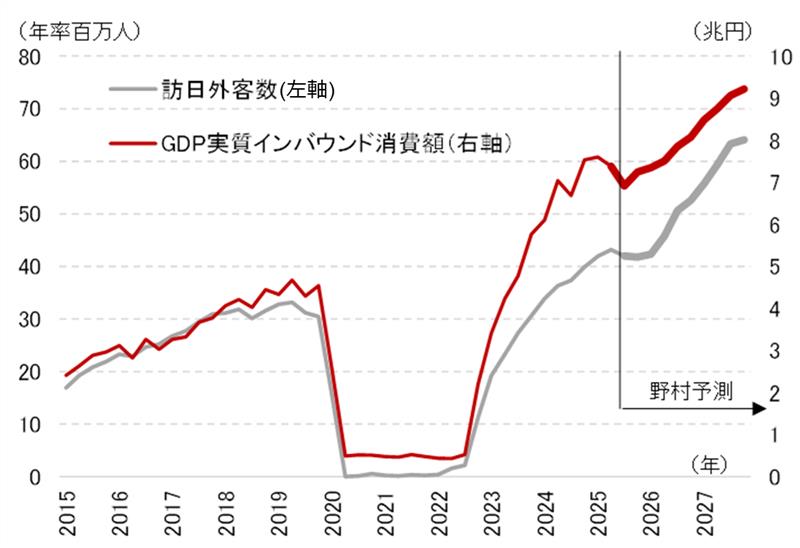

まず、足元のインバウンドの状況から確認していきましょう。訪日外客数は2025年9月時点で3,000万人を突破しており、2年連続で過去最多を更新する勢いです。

訪日外客数の増減には「為替レート」「旅行者の所得水準(購買力)」「原油価格」の3つが影響します。野村證券は2026年にかけて円高が進行すると予想しています。円高は訪日外客数の押し下げ要因になりますが、海外GDP(国内総生産)の増加に伴う旅行者の所得水準の上昇や原油価格の低下は追い風になると見ています。そのため、来年も円高進行による下押し圧力を受けつつも、訪日外客数は緩やかに増加していくと予想しています。

(注)四半期ベースで表示。訪日外客数の季節調整は野村による。訪日外客数は2025年10-12月期以降、実質インバウンド消費額は同年7-9月期以降が野村予測。

(出所)内閣府、観光庁資料より野村證券経済調査部作成

-

一方、1人当たりの旅行支出額(単価)は低下すると予想しています。単価は客数よりも円高による押し下げ効果の影響が出やすいと見ています。

客数と単価を掛け合わせたインバウンド消費額(GDPベース、実質値)については、2025年後半にかけて減少した後、緩やかに持ち直していくと見通しています。

- そのうち、ビザ申請の手数料引き上げはどのくらいの訪日客に影響があるのでしょうか。

-

ビザの申請が必要となるケースとは、中国やフィリピン、ベトナム、インド、ロシアなどから旅行者が日本に訪れる場合です。訪日外客数が多い韓国や台湾、香港に加え、欧米主要先進国などはビザ免除国・地域に指定されています。

「欧米並み」引き上げでも、GDPへの影響は0.05%に留まると試算

- ビザ手数料は、どの程度までの引き上げが想定されるでしょうか。

-

現行の日本のビザ手数料は訪日するたびに取得が必要な「一次ビザ」が約3,000円、有効期間内に複数回入国ができる「数次ビザ」が約6,000円です。記録が残る1978年以降、日本は一度も値上げをしておらず、これを欧米先進国並みの水準にするというのが政府の方針です。

具体的にはG7(主要7ヶ国)やOECD(経済協力開発機構)加盟国の手数料を参考に、値上げ後の手数料を決定するようです。為替の影響を考慮する必要がありますが、米国のビザの手数料は約2万8,000円、英国は約2万7,000円、ドイツは約1万5,000円です。

G7のうち日本を除く6ヶ国のビザ手数料を、訪日客数のウェイトで加重平均すると、2万3,000円程度となります。これが、値上げ後に想定されるビザ手数料の目安といえます。現行のビザ手数料と比べると、2万円弱の値上げに相当します。

- 仮に訪日ビザの手数料が2万3,000円程度に引き上げられた場合、インバウンド消費への影響はどう見ていますか。

-

試算の結果は下の図表にまとめました。ビザ手数料の値上げにより、年間の訪日客数は約1.7%(63万人)、単価は2.0%押し下げられる見込みです。訪日客の減少分のうち、中国からの客数が大半を占める形になります。客数と単価を掛け合わせると、インバウンド消費額は2,840億円程度押し下げられることになります。年間GDPへのインパクトは約0.05%と計算され、日本の潜在成長率(0.5~0.6%、内閣府による試算値)と比較すると軽微に留まります。

ただし2028年度には、短期滞在ビザを免除する外国人を対象とする日本版ESTA(JESTA)の導入が政府内で検討されております。訪日客数に対する追加的な下押し要因となるリスクに要警戒です。

| 訪日客数 | ||||||

|---|---|---|---|---|---|---|

| 対象地域 | 中国 | その他 アジア |

その他 地域 |

全地域 計 |

||

| 負担増加率(ビザ値上げ額÷訪日単価、%) | 6.9 | 3.5 | 1.9 | 1.8 | ||

| 客数 | 押し下げ率(%) | -7.5 | -3.2 | -0.3 | -1.7 | |

| 押し下げ数(千人) | -460 | -146 | -19 | -626 | ||

| 単価(1人当たり旅行支出額) | ||||||

| 押し下げ率(負担増加率×値上げ対象となる客数比率、%) | -2.0 | |||||

| インバウンド消費額(客数×単価) | ||||||

| 押し下げ率(%) | -3.7 | |||||

| 押し下げ額(十億円) | -284 | |||||

| 年間GDPへのインパクト(%) | -0.05 | |||||

(注)年間のインパクトを試算。ビザの手数料は、現行の4,000円程度(現行価格と、一次/数次ビザの発給数を用いた加重平均値)から23,000円程度まで、19,000円値上げされたものと想定。訪日客数のインパクトは、海外諸国の合成GDPと合成為替レート(対日本円)、原油価格、ダミー変数を説明変数とする回帰式から得られた弾性値を用いて試算。ビザ手数料の値上げの対象となった国については、負担増加率と同程度、為替レートが円高方向へシフトしたものと想定。負担増加率は、ビザ値上げ額を訪日単価(1人当たり旅行支出額)で除して算出。負担増加率と為替弾性値を掛け合わせて、客数のインパクトを推計。

(出所)内閣府、外務省、観光庁、各国統計資料、ブルームバーグより野村證券経済調査部作成

-

ただし、外国人観光客が日本ならではの体験型消費に重きを置いているならば、ビザ手数料が引き上げられたとしても、訪日マインドに影響を及ぼさない可能性があります。その場合、ビザ手数料の引き上げが日本での旅行支出額を目に見えて減らすきっかけにはならないでしょう。

オーバーツーリズム対策の本質は観光客の地方誘致

- 手数料引き上げの影響は限定的ということが分かりましたが、この政策の狙いはなんでしょうか。

-

手数料を引き上げることで、人件費を含めたビザ発行コストの増加やオーバーツーリズム対策などに増収分を活用していくことが考えられています。

誤解されがちかもしれませんが、オーバーツーリズム対策は日本に訪れる訪日客数を減らすことが主たる目的ではありません。解決すべき課題は、外国人観光客が大都市に集中しており、地方に比べると偏りがある点です。私自身の体験談になりますが、47都道府県全てを訪問した際に感じたこととして、新幹線が通る主要エリアから離れるにつれ、外国人観光客の顔ぶれが少なくなる印象がありました。特定の観光地に訪日客が集中することで、ホテルや空港などで供給側の問題が発生し、地域住民や環境にとっても負の影響をもたらします。

外国人観光客が訪れる地域を都市圏から地方にも広げ、需要と供給を分散させていくことがオーバーツーリズム対策の要と言えます。ビザの手数料を引き上げることで、増やした税収をもとに、観光客の地方誘致策につなげていくことが理想的な姿だと思います。

今回のビザの手数料引き上げはオーバーツーリズム対策の「第一歩」という見方もできます。政府は日本からの出国者に課す出国税の引き上げについても検討を進めています。自民党や日本維新の会に所属する一部の要人発言を踏まえると、さらなる対策として訪日客向けの消費税免税制度の廃止などが浮上する可能性もないとは言い切れません。連立与党間でインバウンドの抑制に向けた議論が加速するかどうか、注目されます。

- オーバーツーリズム対策によるインバウンド関連銘柄への影響をどのように見ているでしょうか。

-

野村證券では、直近の政治・政策状況なども踏まえて、インバウンド分野を回避テーマ対象と判断しています。中長期的にみて徐々に政策サポートが期待しにくくなる点を意識すべきと考えるためです。

単価の伸び悩みが意識されやすい点に加え、客数にやや伸びしろがあるとしても「訪日外客数の年4,500万人(2025年の目安)→6,000万人(2030年目標)」の1.33倍は、「防衛費のGDP比2%(2027年度の目標)→3.5%(高市氏も言及する今後の目標)」の1.75倍に比べると、見劣りしやすいだろうと考えます。

今回の政策をきっかけに、オーバーツーリズム対策の一環として地方が注目されるような機運が高まれば、地方創生に関連したテーマも浮上してくるかもしれません。

- 野村證券経済調査部 エコノミスト

伊藤 勇輝 - 2020年早稲田大学政治経済学部卒業後、野村證券入社。経済調査部へ配属後、一貫して日本経済の分析・見通し作成に従事。インバウンド分野以外に、トランプ関税による国内景気への影響、日銀による政策金利引き上げによる内需への影響、日本のインフレなどに関する分析を経験。日本証券アナリスト協会認定アナリスト。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。