2025.11.25 NEW

2026年日本株3大勝ち筋ストーリー 株式の優位性は継続 野村證券ストラテジストが解説

「G>R」、2桁増益、株数減少は株式サポート要因に

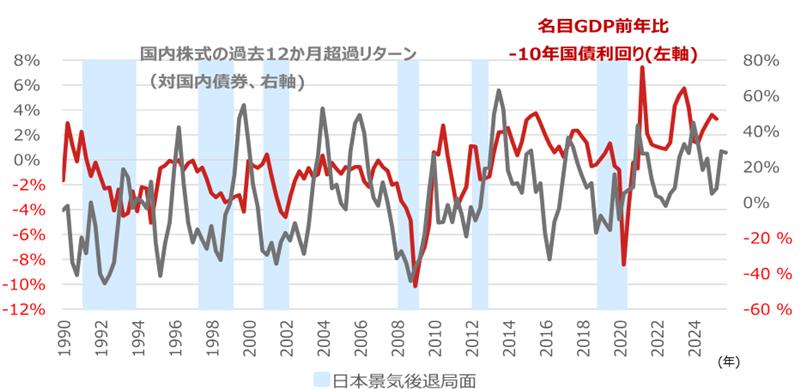

高市早苗政権のもとで日本株を議論する際のトップダウンの着眼点は、「名目経済成長率(G)>名目10年国債利回り(R)」局面、EPS(1株当たり利益)拡大、株式数の減少です。高市首相、片山さつき財務相、城内実経済財政相のマクロ経済政策観に共通するのは、「G>R」を維持することで、債務対GDP(国内総生産)比の安定的な低下を図るとともに、自然増収を戦略分野、とりわけ防衛などに振り向ける方針です。

肯定的にみれば、従来の緊縮志向を脱し、戦略分野に財政資源を投じることで、名目・実質成長率の押し上げが期待できます。特に「高圧経済」という発想では、過去の平均稼働率を基準にした(経済全体の需要の過不足を示す)GDPギャップなどがゼロでも、資源は必ずしも有効に活用されていません。むしろ、適度な需要超過や高い賃金上昇率の環境をつくることで、企業の創意工夫・イノベーションや労働者の労働意欲・人的資本投資へのインセンティブが高まり、中長期的には供給力の強化にもつながる効果が期待されます。

一方で、供給制約下での財政支出は実質成長率を押し上げず、インフレに傾くだけだとする見方もあります。いずれの評価にしても、Gは高止まりしやすいといえます。また、高市首相や城内経済財政相、その周辺の有識者が早期利上げに慎重にみえるのは、日本銀行の拙速な利上げでGの下振れやRの上振れを招く事態を回避したいという意図によるものと理解できます。

基本的に「G>R」の局面では、株式が債券を上回りやすい傾向があります。名目成長率、すなわち名目GDPの伸びはEPSの拡大につながりやすいためです。野村證券のトップダウン予想では、2026年度のTOPIX(東証株価指数)ベースEPSを210程度と試算しています。これはアナリストコンセンサスの204を約3%上回る水準です。2025年7月以降の株高にはややオーバーシュート感もありますが、2026.3期以降の利益成長を踏まえると、割高感は薄れるとみています。

(注)国内株式はTOPIX(配当込み)、国内債券はNOMURA-BPI総合。

(出所)内閣府、ブルームバーグ、NFRCより野村證券市場戦略リサーチ部作成

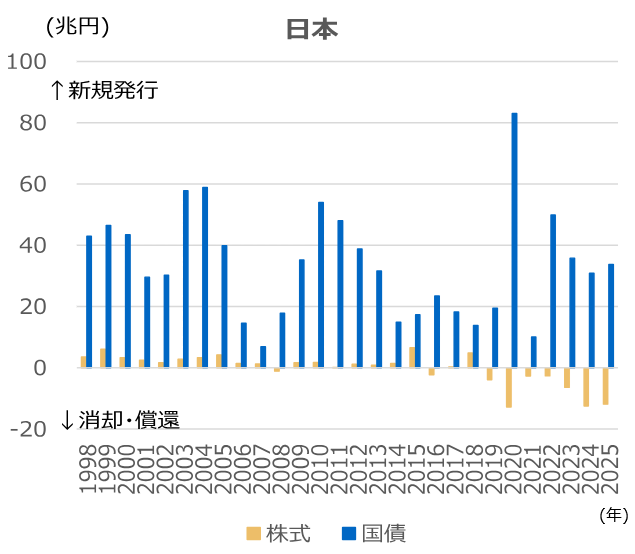

また、単年度のプライマリーバランス(基礎的財政収支)黒字に固執しない方針は、一定程度の国債発行容認につながります。足元の「G>R」環境では、2024年度の約35兆円から約45兆円へと、10兆円規模の国債発行の純増であっても許容可能だとの見方が、高市首相・城内経済財政相の周辺の有識者から示されています。

これに対し、日本株でも米国株同様に、毎年「株数減」が常態化しつつあります。発行が増える国債と比べ、株式は株数減により需給が引き締まりやすく、株価のサポート要因として意識されやすいと考えます。

(注)資金循環統計で株式は非金融法人の株式(負債)に、国債は政府の債務証券(負債)のフロー数字を参照した。数値がプラスの場合は発行増加、マイナスの場合は発行以上の償還(消却)があることを意味する。2025年は1-6月の年率換算値。

(出所)日本銀行より野村證券市場戦略リサーチ部作成

相場見通しと投資戦略

高市政権の経済政策への期待の高まり、2026.3期の業績拡大の確度向上、M&A(企業の合併・買収)や事業ポートフォリオ見直しを通じたROE(自己資本利益率)改善の道筋が描きやすい点は、日本株のポジティブ材料です。

TOPIXは2025年末3,400、2026年末3,600、2027年末3,750、日経平均株価は2025年末53,000円、2026年末55,000円、2027年末57,000円をメインシナリオとします。

TOPIXはEPS・ROEの改善を反映して上昇基調を維持し、日経平均株価をアウトパフォームすると予想します。

| シナリオ | 株価指数 | 2025年12月末 | 2026年6月 | 2026年12月末 | 2027年6月 | 2027年12月末 |

|---|---|---|---|---|---|---|

| メインシナリオ | TOPIX | 3,400 | 3,500 | 3,600 | 3,650 | 3,750 |

| 日経平均株価 | 53,000 | 53,750 | 55,000 | 55,500 | 57,000 | |

| 上振れ | TOPIX | 3,700 | 3,800 | 3,900 | 4,000 | 4,100 |

| 日経平均株価 | 57,000 | 57,750 | 59,000 | 59,500 | 61,000 | |

| 下振れ | TOPIX | 3,000 | 3,100 | 3,200 | 3,250 | 3,350 |

| 日経平均株価 | 46,000 | 46,750 | 48,000 | 48,500 | 50,000 |

(出所)野村證券市場戦略リサーチ部作成

セクターでは電機、機械、銀行、不動産、商社を選好しますが、バリュエーション(投資尺度)を踏まえ、電機と機械の選好度はやや引き下げています。また、非鉄は選好セクターから外しています。投資スタイルでは、バリュー(割安)株は中小型での有効性の高まりに注目します。実質賃金の上昇は中小型株にプラスに働きやすい点もあわせて注目します。

(編集:野村證券投資情報部デジタル・コンテンツ課)

編集元アナリストレポート

日本株投資戦略(11月号) – 2026年日本株3大勝ち筋ストーリー(2025年11月14日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。