2025.12.02 NEW

株式ストラテジスト・大川智宏さんが考える高市銘柄 「アパレル小売」「百貨店」に注目する理由

撮影/タナカヨシトモ(人物)

日経平均株価は10月に初めて5万2,000円台に乗せましたが、11月に入り上昇が一服し、足元では一進一退の値動きとなっています。高市早苗首相の就任から1か月余りが経ち、政策が実行段階に移っていく中でどのような分野に投資機会があるでしょうか。智剣・OskarグループCEO兼主席ストラテジストの大川智宏さんは「内需関連銘柄」を注目セクターに挙げます。その中でも特に有望な業態や注目する理由について聞きました。

家計支援で生活密着の消費活性化に期待

- 日経平均株価の最高値更新はAI関連銘柄など特定の銘柄が株価上昇をけん引しました。市場のAI関連銘柄への関心は依然として高いですが、大川さんが注目しているセクターや投資テーマについて教えてください。

-

高市政権が「物価高対策」を最優先事項に掲げていることから、内需関連銘柄は狙い目かもしれません。下の図表にまとめた高市政権の「家計支援策」の中で、特にガソリン減税や年収の壁の引き上げなどは効果が大きいと見ています。すべての政策が早期に実現するかは分かりませんが、2026年以降に日本の消費が加速する可能性があります。家計の懐に余裕が生まれれば、生活に密着した範囲で消費の活性化が期待できます。

| ●ガソリン減税 |

| 道路整備の財源不足を理由に1ℓあたり25.1円を上乗せする暫定税率を導入中。 12月中に廃止し、11月からガソリンへの補助金を増加、軽油も来年4月に廃止。 |

| ●年収の壁、さらなる増額を検討 |

| 今年の税制改正で所得税がかかる年収の壁が年103万円から最大160万円に。 国民民主党は、この壁を所得制限なく一律178万円まで動かすよう要請。 |

| ●給付付き税額控除、低所得層を中心に恩恵 |

| 所得税の納税額が少なく控除(減税)の恩恵を受けにくい人に現金で給付。 制度設計が複雑で制度化には疑問の声も、高市首相は導入に前向き。 |

| ●高校無償化、私立の支給額増額 |

| 来年4月に私立の就学支援金の所得制限を撤廃し支給上限を年45.7万円に増額。 外国人や留学生は対象外。小学校の給食無償化も開始。 |

| ●消費税減税、食料品対象に2年間税率ゼロへ |

| 現在の消費税は原則10%で、食料品と新聞は8%の軽減税率を採用。 食料品のみ2年間限定で税率ゼロを検討。年5兆円減少する税収の確保が困難か。 |

(注)2025年11月2日時点。

(出所)各種報道より智剣・Oskarグループ作成

- 具体的にどのような消費の活性化が期待できるでしょうか。恩恵を受ける可能性がある銘柄を教えてください。

-

衣服や雑貨の購入、映画鑑賞などにお金を使う人が増えると予想しており、アパレル小売とエンターテインメント関連の銘柄に注目しています。TOPIX構成銘柄のうち、関連する業態に属する企業で、12カ月先コンセンサス予想売上高成長率と純利益成長率がともにプラスである銘柄を下の図表にまとめています。

| 業態 | コード | 銘柄名 | 予想成長率 | 過去6ヵ月 株価騰落率 |

|

|---|---|---|---|---|---|

| 売上高 | 純利益 | ||||

| アパレル小売 | 262A | インターメスティック | 9.3% | 44.5% | -1.1% |

| 8008 | ヨンドシーHD | 13.0% | 27.3% | 0.9% | |

| 2726 | パルグループHD | 8.3% | 18.2% | 20.3% | |

| 3415 | TOKYO BASE | 12.3% | 17.3% | 33.2% | |

| 7606 | ユナイテッドアローズ | 3.8% | 16.2% | 5.3% | |

| 3612 | ワールド | 10.8% | 14.7% | 19.2% | |

| 7545 | 西松屋チェーン | 4.5% | 6.7% | 3.9% | |

| 8227 | しまむら | 3.6% | 5.4% | 10.8% | |

| 2685 | アダストリア | 3.3% | 4.0% | 3.2% | |

| 2670 | エービーシー・マート | 3.7% | 3.3% | -5.5% | |

| 9983 | ファーストリテイリング | 8.9% | 3.0% | 19.0% | |

| エンターテインメント | 7860 | エイベックス | 2.9% | 132.3% | -5.4% |

| 5032 | ANYCOLOR | 21.3% | 24.0% | 62.3% | |

| 9601 | 松竹 | 2.1% | 21.3% | -3.4% | |

| 9418 | U-NEXT HD | 8.5% | 4.9% | 0.3% | |

| 9605 | 東映 | 3.8% | 4.0% | 16.2% | |

| 9602 | 東宝 | 3.7% | 3.7% | 19.7% | |

(注)データは2025年11月25日時点。TOPIX構成銘柄のうち、アパレル小売、エンターテインメントの業態に属する企業で、12カ月先コンセンサス予想売上高成長率と純利益成長率がともにプラスである銘柄を抽出。各業態とも、銘柄は純利益成長率の降順。

(出所)LSEG Workspaceのデータを基に智剣・Oskarグループ作成

-

過去6カ月株価騰落率を見ると、株価があまり値上がりしていない銘柄も多くあります。高市政権の消費刺激策の恩恵が期待できるのであれば、投資先の候補として検討しても良いのではないでしょうか。

インバウンド消費に翻弄され、出遅れる百貨店株

- その他、内需関連銘柄で注目している業態はありますか。

-

日経平均株価の最高値更新をけん引したハイテク株に比べ、下落が目立つのが「百貨店株」です。訪日ビザ手数料の値上げ検討によるインバウンド需要の減少懸念が台頭し、株価が急落しました。政府は欧米並みの水準にビザの手数料を引き上げる方針ですが、百貨店で買い物をする訪日客が旅行を見送るとはあまり考えにくいです。

(注)期間は2024年11月25日~ 2025年11月25日。日本の上場銘柄でNEEDS業種小分類の百貨店に分類されている各銘柄の株価の平均値を2024年11月25日を100として指数化している。

(出所)LSEG Workspaceのデータを基に智剣・Oskarグループ作成

-

足元で「ルイ・ヴィトン」で知られるLVMH、「グッチ」などを展開するケリングといった欧州ラグジュアリーブランドの業績と株価が急反転しました。特に中国を含む地域での売上が、減少から回復へ転じた点が大きいとされています。中国景気は低迷していますが、高額消費が期待できる中国の富裕層の消費マインドが改善している可能性があります。高市政権の政策で円安も進行する中で、百貨店には追い風になるかもしれません。

百貨店関連銘柄のうち、松屋(8237)、丸井グループ(8252)、三越伊勢丹ホールディングス(3099)はアナリストも増収、増益を見込んでいます。11月7日の高市首相の台湾有事に関する国会答弁を受け、中国が自国民に訪日自粛を呼びかけたことで11月17日に一部の百貨店関連銘柄は大きく下落しましたが、コンセンサスの増収・増益率も特に大きく変わった様子はなく、過度に悲観的になる必要はないでしょう。

| コード | 銘柄名 | 予想成長率 | |

|---|---|---|---|

| 売上高 | 純利益 | ||

| 8237 | 松屋 | 3.1% | 12.0% |

| 8252 | 丸井グループ | 7.8% | 12.0% |

| 3099 | 三越伊勢丹HD | 0.8% | 4.0% |

| 8233 | 高島屋 | 1.2% | -2.2% |

| 3086 | J.フロント リテイリング | 1.8% | -1.9% |

| 8242 | エイチ・ツー・オー リテイリング | 1.6% | -12.5% |

(注)データは2025年11月25日時点。日本の上場全銘柄でNEEDS業種小分類の百貨店に属する銘柄のうち、コンセンサス予想が取得できる銘柄が対象。予想は12カ月先コンセンサス予想を使用。銘柄は純利益成長率の降順。

(出所)LSEG Workspaceのデータを基に智剣・Oskarグループ作成

リスク要因は日本人の貯蓄志向と実質賃金のマイナス

- 国内消費にとって逆風になるリスクとして挙げられるものはあるでしょうか。

-

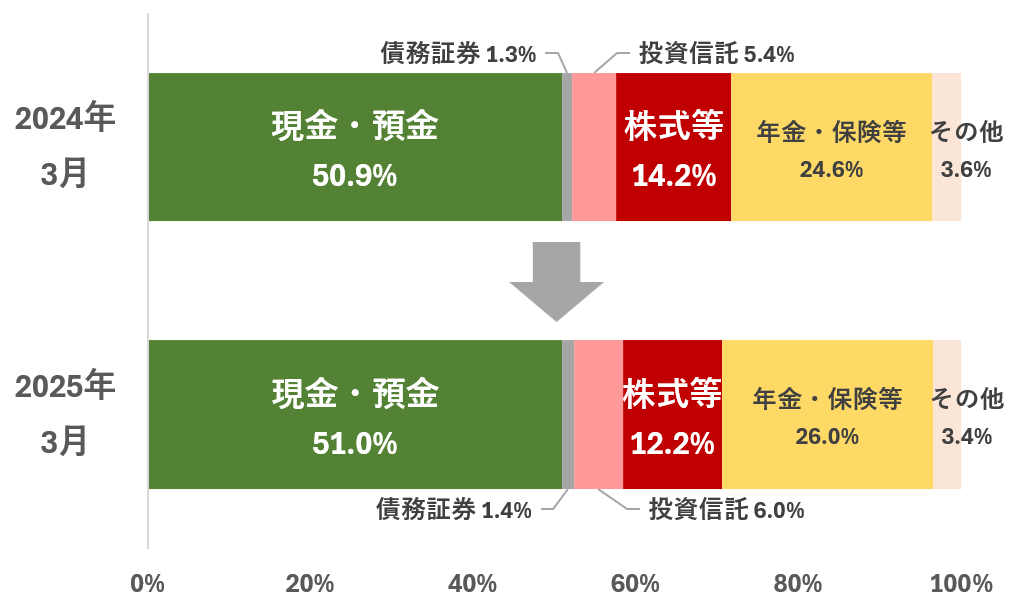

新NISA開始から2年弱が経過し、国内の投資人口の裾野が広がる中、足元の株高で資産効果による個人消費の拡大を期待しています。ただ、2025年3月の家計の資産構成を見ると、前年同月比で現預金は一向に減らない一方で株式は減少しています。依然、日本人の貯蓄志向は強く、資産効果による消費の活性化にはつながらない可能性もあります。

(注)データは2025年11月6日時点。

(出所)日本銀行より智剣・Oskarグループ作成

-

加えて、厚生労働省が公表した9月の毎月勤労統計調査によると、物価変動の影響を除いた実質賃金は前年同月比でマイナスでした。9カ月連続マイナスで推移しており、物価上昇に賃金が追い付いていない状況です。日本のインフレへの脆弱さが浮き彫りになっています。

高市政権が推進する物価高対策とインバウンド消費が内需関連銘柄の今後の行方を左右しそうです。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。

本コラムの内容等は野村證券において確認したものではなく、また、将来変更される場合があります。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 智剣・Oskarグループ CEO兼主席ストラテジスト

大川智宏さん - 野村総合研究所、JPモルガン・アセットマネジメント、クレディ・スイス証券、UBS証券を経て、独立系リサーチ会社の智剣・Oskarグループ設立。専門は計量分析に基づいた日本株市場の予測、投資戦略の立案など。テレビ東京「Newsモーニングサテライト」、テレ東BIZ「モーサテわからん」、日経CNBC、ラジオNIKKEIなどの経済番組でコメンテーターを務めるほか、経済誌やウェブにて連載多数。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。