2026.01.29 NEW

リーダー氏、FRB新議長の最有力候補に浮上 主張の特徴と金融政策の行方 野村證券・小清水直和

佳境を迎えているFRB(米連邦準備理事会)議長人事について、一部報道はブラックロックの幹部であるリック・リーダー氏が次期議長の有力候補として地位を固めていると伝えています。同氏がFRBの新議長に就任した場合、米国の金融政策はどのような方向性になるのでしょうか。野村證券の小清水直和シニア金利ストラテジストが解説します。

新議長候補としてリック・リーダー氏が優勢に

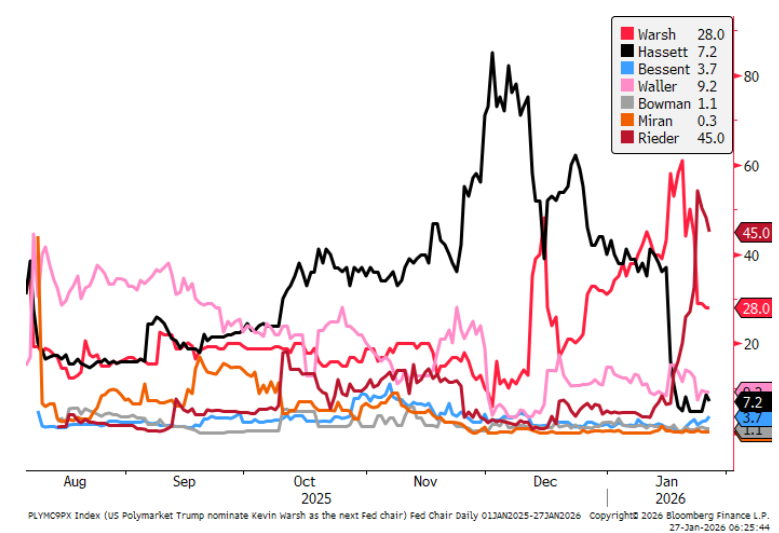

ここ数日、FRBの新議長候補としてリック・リーダー氏が優勢になっているとの観測報道が流れたことで、予測市場(賭けサイト)のポリマーケットでは、同氏が新議長に指名されるとの予想確率が40〜50%前後と候補者の中で首位となりました。バランスシート縮小を重視するケビン・ウォーシュ氏の予想確率が低下したこともあり、スワップ金利から国債利回りを引いた「スワップスプレッド」が拡大するなど、米国債の需給が改善している面もありそうです。

(注)予想サイトPolymarketにおけるトランプ大統領による各候補者指名予想確率。パウエル議長任期は2026年5月15日。Bloomberg Finance L.P.の許可を得て使用。

(出所)ポリマーケット、ブルームバーグより野村證券市場戦略リサーチ部作成

リーダー氏の主張の特徴

リーダー氏は従来、(1)政策金利は3%前後までの利下げが妥当、(2)FRBバランスシートの活用余地がある、(3)FRBの独立性が重要、との見方を示してきました。(2)については、2025年6月という早い段階でQT(量的引き締め)の停止を主張していました。加えて、1月24日のブルームバーグのインタビューでは、住宅ローン金利を抑制する文脈で、FRBのバランスシートを活用すればイールドカーブ(利回り曲線)の長期ゾーンの金利に効果的に影響を与えられる旨に言及しました。また(3)については、1月24日のCNBCとのインタビューで、FRBの独立性が重要であり、データに基づいて政策を決めることが重要だと改めて述べました。

リーダー氏の主張は、特に(2)が特徴的です。このため、仮にリーダー氏がトランプ米大統領から指名されれば、米国債はブルフラット(超長期利回り低下を主因とする平たん)化する可能性があります。ただし、現行のFOMC(米連邦公開市場委員会)では、長期の米国債買い入れを拡大することや、MBS(住宅ローン担保証券)の保有減少ペースを鈍化させることに前向きな参加者は見当たりません。また、共和党の伝統的な保守派議員には、ウォーシュ氏と同様、FRBができるだけ市場に介入しない方が望ましいとする見方が多いとみられます。このため、リーダー氏が上院承認の過程で、バランスシート政策に関する主張を明確にしない可能性もあります。リーダー氏のバランスシート政策に対する姿勢がどの程度強いのかは不透明であり、たとえ同氏が指名されても、具体策が示されない限り、米国債市場が大きくブルフラット化しないこともあり得ます。

トランプ氏が最終的にリーダー氏を指名しない可能性もある

一方、(1)や(3)の観点では、トランプ大統領が100ベーシスポイントもの利下げが妥当と主張したこともある中で、リーダー氏が大統領の意向をそのまま受け入れるかは不透明です。このため、トランプ大統領がリーダー氏を最終的に指名しない可能性もあります。

そもそもトランプ大統領は、ベッセント米財務長官など主要閣僚の人選でも、直前に複数の候補者と面談して注目を集めたうえで、最終的には当初から最有力とされていたベッセント氏を指名しました。今回も、注目を集める目的、市場の反応を見極める目的、最も効果的な局面で指名する目的などが考えられます。例えば、パウエル議長の下で政策金利の据え置きが続き、利下げ期待が後退して株価下落が進んだ局面で、トランプ大統領が利下げに前向きな新議長候補を指名すれば、利下げ期待が再び強まり、株価が下支えされる展開も想定されます。実際、2025 年に利下げに前向きなケビン・ハセット氏が最有力候補だとの観測報道が流れた際には、株価が上昇しました。

2月以降にハセット氏の予想確率が再び上昇する展開も

トランプ政権がパウエル議長の訴追に踏み込む構えを見せたことで、FRBの独立性を巡り共和党議員からも反発が出ています。トランプ大統領が新議長を指名した後は、上院の過半数による承認が必要です。この点、これまで最有力とされてきたハセット氏はトランプ大統領の意向に沿う傾向が強く、議員がFRBの独立性を懸念して承認しないリスクが高いとみられます。したがって、トランプ大統領が当面、上院承認の確度を重視するなら、ウォーシュ氏やリーダー氏が指名される可能性があります。一方、今後数週間〜数カ月かけてトランプ大統領が議会との関係を修復すれば、ハセット氏が再び有力となる可能性もあります。このため、1月末までにトランプ大統領がFRB新議長を指名しなければ、2月以降にハセット氏の予想確率が再び徐々に上昇する展開も想定されます。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

小清水 直和 - 米国市場を担当。経済・金融政策・政治といったファンダメンタルズに、投資家ポジション・規制動向といった需給要因を加味し、金利見通し・投資戦略を提供。2007年野村證券入社。2007~2010年日本経済エコノミスト、2011年より金利ストラテジーを担当。2013~2015年在英日本大使館経済専門調査員。2015年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)