2026.02.18 NEW

「SaaSの死」は本当か? AI本格普及後も収益拡大が期待できるソフトウェア企業の条件 野村證券・村山誠

撮影/竹井俊晴(人物)

米国株式市場では、S&P500指数が2026年1月28日に史上初めて場中で7,000ポイント台に到達するなど堅調に推移しています。一方で、ソフトウエア企業の株価は軟調な動きです。背景には、OpenAIやAnthropicなどのAI開発企業が提供する新たなツールによって、ソフトウエア企業のビジネスモデルが揺らぐ「SaaSの死」が起こり得るとの懸念が広がっていることがあります。「SaaSの死」は起こるのか、AI本格普及後も収益拡大が期待できるソフトウェア企業の条件とは何かについて、野村證券投資情報部シニア・ストラテジストの村山誠が解説します。

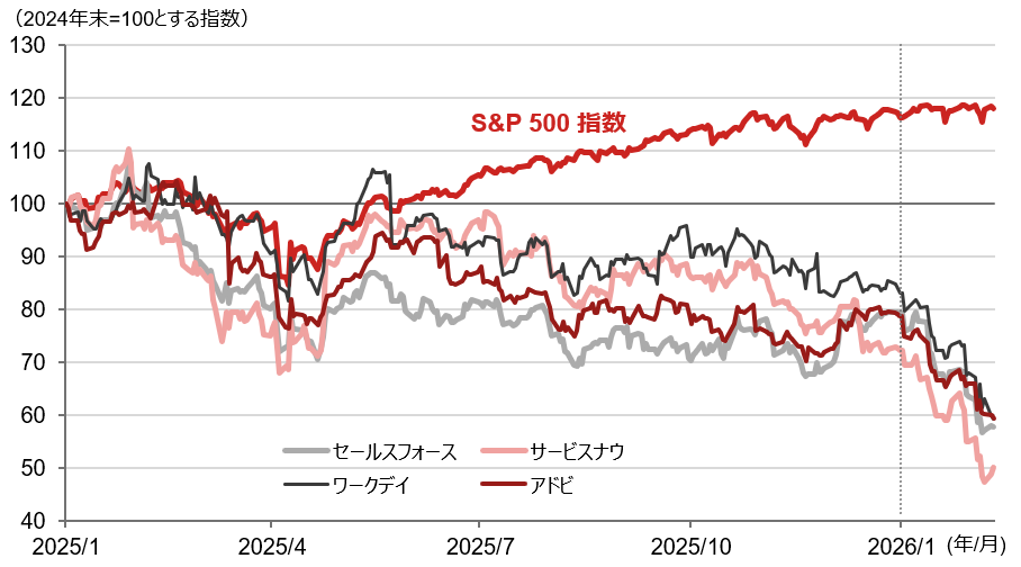

S&P500指数は上昇もソフトウエア銘柄は下落

2025年の米国株式市場は、トランプ政権による関税政策の影響が懸念され、4月にかけて下落しました。その後、主要貿易相手国との関税・通商交渉が進展したことや、米中貿易摩擦が緩和に向けて動いたことで反発しました。

2025年の夏場以降は、AIの普及を背景とした企業業績拡大への期待がS&P500指数を押し上げました。半導体や半導体製造装置企業のほか、データセンターで用いられる電源関連の装置や建設機械などの資本財企業、光ファイバー関連などの素材企業の株価が上昇し、S&P500指数は堅調に推移しました。

しかし、情報技術セクターの一角であるセールスフォースやサービスナウ、ワークデイ、アドビといった、ソフトウエア銘柄の多くは、2025年は株価が軟調に推移しました。

2026年に入りソフトウエアは一段と下落

堅調に推移していたS&P500指数も、2025年11月から年末にかけては、上値が重くなる場面もありました。史上最高値圏にあることへの警戒感に加え、大手情報技術企業による積極的なAIデータセンター投資に対する投資回収懸念などが重石になりました。

2026年に入ってからは、AI関連への期待が再び高まり、2026年1月28日にS&P500指数は史上初めて、場中で7,000ポイント台へ上昇しました。

一方で、ソフトウエア銘柄の株価は、2026年に入って一段と下落しています。

きっかけとしては、OpenAIやAnthropicなどのAI開発企業による、AI技術を用いたソフトウエア関連の新しいツールの発表があるようです。何が警戒されているのでしょうか。

(注)全てを網羅している訳ではない。2024年12月31日=100とする指数で、直近値は2026年2月10日。

(出所)LSEGより野村證券投資情報部作成

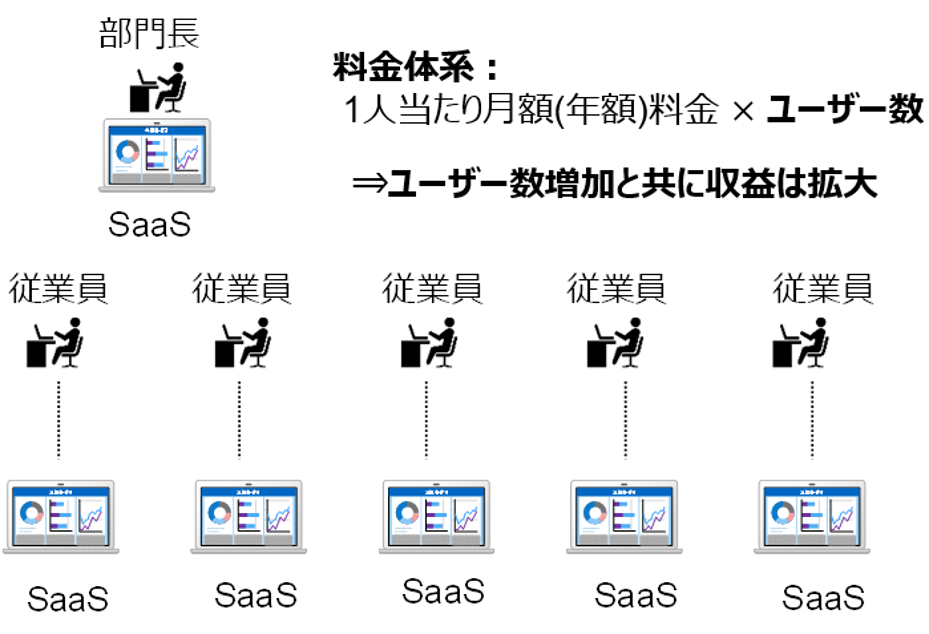

SaaS型ソフトウエア企業の収益モデル

前述の株価が下落しているソフトウエア銘柄は、その多くがSaaS(ソフトウエア・アズ・ア・サービス)型で顧客にソフトウエアを提供している企業群です。

SaaS型ソフトウエアはクラウドサービスで提供され、ユーザー企業は、1人当たり月額や年額での定額料金を、ユーザー数に応じて支払っている形式が一般的です。SaaS型ソフトウエア企業は、ユーザー数が増加することで、業容を拡大してきました。

ソフトウエア企業の株価が下落している背景としては、今後、AIが普及することで、この状況に変化が生じることが懸念されていると推察されます。

(注)図はイメージ。SaaS(Software as a Service)はクラウドで提供されるソフトウエア。

(出所)野村證券投資情報部作成

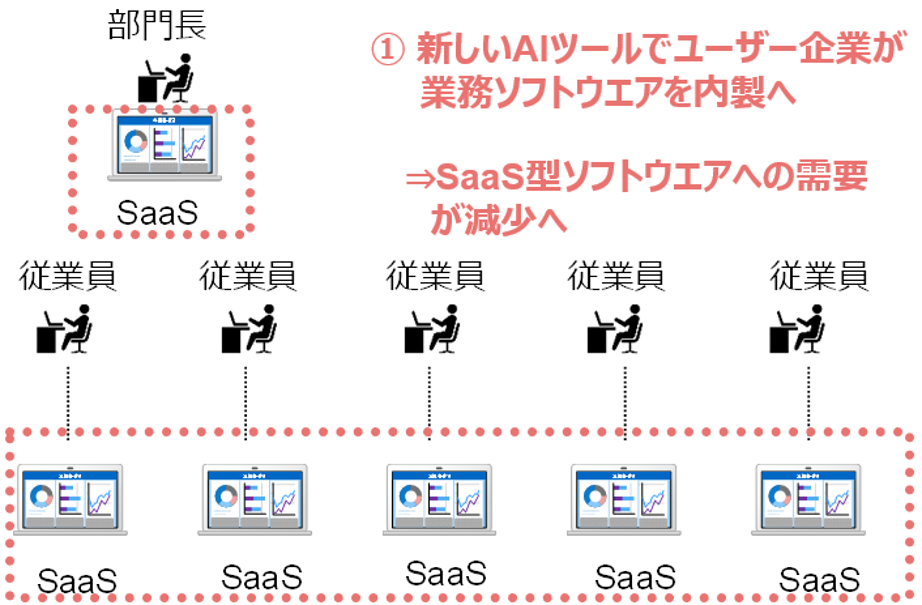

AI普及の影響①~ユーザーが内製へシフト

AI普及による影響としては、第1に、SaaS型ソフトウエアのユーザー企業が、業務で用いるソフトウエアを内製するようになることが懸念されていると考えられます。AIを活用して開発されたプログラムのツールを用いると、ソフトウエアを開発することが容易になるからです。

ユーザー企業が自身でソフトウエアを内製するようになれば、SaaS型ソフトウエアのメーカーが提供する製品・サービスに対する需要が減少することが予想されます。

(注)図はイメージ。破線はユーザー企業がSaaS型ソフトウエアを内製ソフトウエアに置き換えることをイメージしている。

(出所)野村證券投資情報部作成

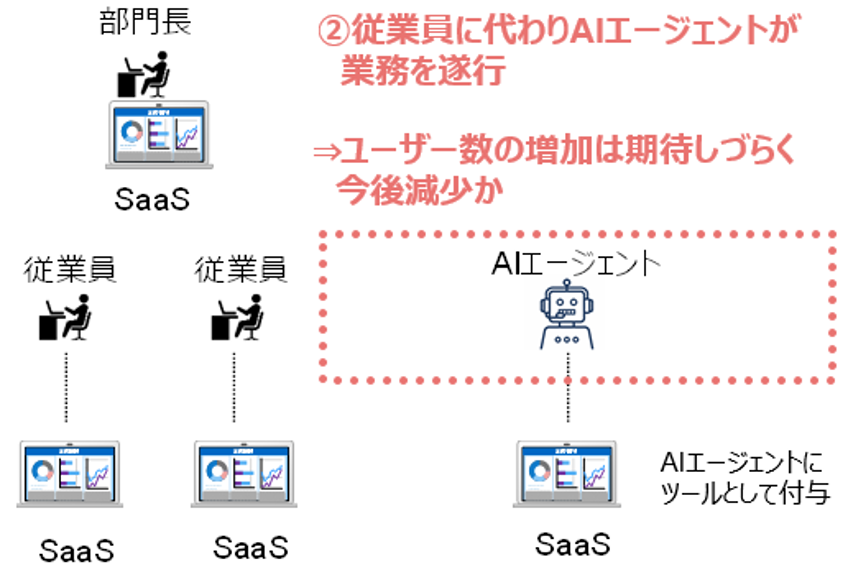

AI普及の影響②~AIエージェントの活用

第2は、AIエージェントの普及です。AIエージェントとは、設定された目標の達成のために、自律的に状況を判断し、業務を遂行するソフトウエアです。従来人手で行われてきた作業や、人が行ってきた判断などの業務を置き換え、従業員数を削減し、企業の生産性を高めることが期待されています。

AIエージェントが導入されても、顧客関係管理や経理業務などで用いられている既存のSaaS型ソフトウエアは、AIエージェントにツールとして与えられることは考えられます。

しかし、AIエージェントが普及していけば、従業員数は減少する方向となることから、SaaS型ソフトウエアを利用するユーザー数の増加は期待しづらくなります。SaaS型ソフトウエア企業にとっては、収益拡大のけん引役を失うことになります。

(注)図はイメージ。破線は従業員がAIエージェントに置き換えられることを示している。

(出所)野村證券投資情報部作成

AIでSaaS型ソフトウエア不要は行き過ぎだが

前述のAI普及の影響のうち、ユーザーがソフトウエアの内製化へシフトすることは、部分的にはあり得ても、本格的な移行は、当面は困難とみられます。

SaaS型ソフトウエアは、多くの企業が利用しており、1社では投入できないような費用をかけて開発されています。自社で開発するよりも、専門企業が開発した製品の方が機能・性能が優れており、信頼性も高いことから、多くの企業がSaaS型ソフトウエアを利用するようになりました。このようなSaaS型ソフトウエアの普及の背景を踏まえると、AIが普及しても、企業が業務のソフトウエアをそれぞれ内製化する方向に逆戻りすることは、当面は困難と考えられます。

AIエージェントでユーザー数減少はあり得る

一方で、AIエージェントの導入で、SaaS型ソフトウエアのユーザーが減少することは、あり得る脅威と考えられます。生産性を高めることは企業にとっては永遠の命題で、従業員数を抑制しようとする動機は常にあるからです。

AI本格普及後の収益機会

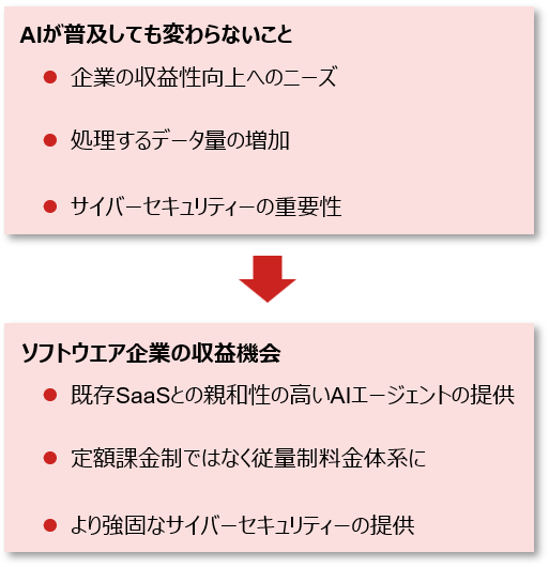

AIの普及により、ソフトウエア企業の事業環境も変わると予想されます。しかし、ソフトウエアを用いて収益性を向上しようとする企業ニーズは強いこと、企業が処理するデータ量は増加していくと予想されること、攻撃側でのAI活用が進みサイバーセキュリティー対策はより重要になること、などから、ソフトウエア企業にとっての収益機会は拡がると考えられます。

ソフトウエアによる業務効率化へのニーズに対しては、既存SaaS型ソフトウエアと親和性の高いAIエージェントを提供し、既存契約をアップグレードするような形で売上を増やすことが考えられます。

処理するデータ量の増加に対しては、料金体系をユーザー数に応じた定額課金制ではなく、処理する件数やデータ量に応じた従量制か、それに近い形式にすることが、収益拡大には有効と考えられます。

そして、より強固なサイバーセキュリティーのソリューションを提供することは、有望な事業機会となります。

(注)全てを網羅している訳ではない。

(出所)野村證券投資情報部作成

以上の観点からは、下記に示した企業群が、AI革命後も収益拡大が期待できる企業の例として挙げられます。

(注)※Application Programming Interface:異なるソフトウエアやアプリケーションをつなぐためのインターフェース。全てを網羅している訳ではない。

(出所)会社資料等より野村證券投資情報部作成

- 野村證券 投資情報部 シニア・ストラテジスト

村山 誠 - 1990年野村総合研究所入社、1998年に野村證券転籍。エクイティアナリスト、クレジットアナリストとして勤務。2011年6月より米国株ストラテジー担当。投資環境の分析、個別株の投資アイデアを提供。テレビ東京「Newsモーニングサテライト」出演中。

※記事の中で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。