2026.02.20 NEW

「コメ価格が暴落する」は本当か? 米価下落シナリオを検証 野村證券・山口正章

撮影/タナカヨシトモ(人物)

2025年はコメ価格の高騰が話題となりましたが、最近は米価が暴落する可能性について報道されるようになっています。米価下落リスクが意識される背景と、どのようなシナリオがありうるかについて、野村證券投資情報部シニア・ストラテジストの山口正章が解説します。

コメ取引関係者に広がる需給悪化と米価下落観測

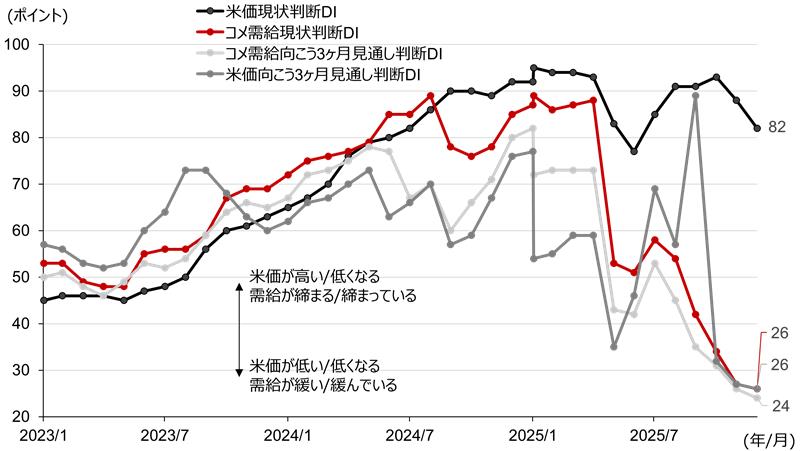

コメ取引にかかわる事業者が加盟する公益社団法人米穀安定供給確保支援機構(米穀機構)は全国の生産者、集出荷業者、卸・小売業者などに対して、コメの需給動向や価格見通しについて毎月アンケート調査を実施し、現状および3ヶ月先見通しをDI(ディフュージョン・インデックス)の形で公表しています。

図表1で示したように需給動向DIについては100に近いほど「締まっている」または「締まる」が多くなり、0に近いほど「緩い」または「緩くなる」が多いことを示しています。コメの需給DIは、随意契約による備蓄米が小売店頭に並び始めた2025年6月より下落が始まり、2026年1月時点では現状・3ヶ月見通しとも30ポイントを下回っています。

(注)米価は主食用米についての見通し。直近データは2026年1月調査。

(出所)公益社団法人米穀安定供給確保支援機構「米取引関係者の判断に関する調査結果」より野村證券投資情報部作成

一方で、米価の現状判断DIについては2026年1月時点では82ポイントと高止まりしていますが、前月から6ポイント下落しています。米価の向こう3ヶ月判断DIは需給動向DIに沿って下落が続き、26ポイントとなっています。こうした結果を受け、「米価暴落リスク」がさかんに報じられています。

目先、米価が高止まりすると判断される理由としては、卸売業者や小売業者の調達コストが高騰しており、値下げをすると損失が生じるためと考えられます。しかし、流通段階ではどこも在庫を圧縮しようと動いているとみられ、新米が出回る前に損失覚悟で損切りに動くとの見方が根強いようです。

米価高騰がもたらしたコメ離れの再燃

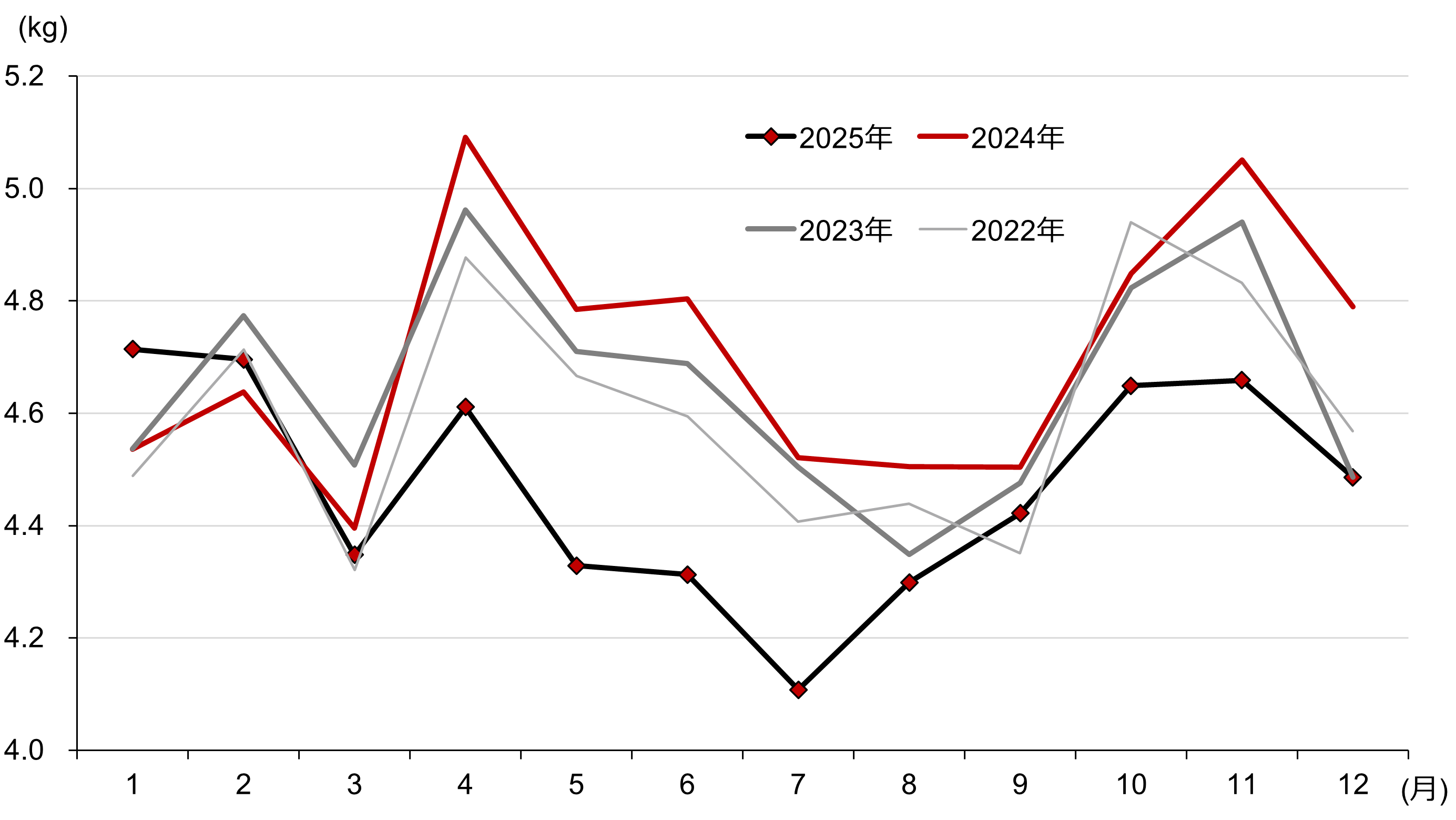

この背景にあるのが、図表2に示したように米価高騰を受けた消費者の間で急速なコメ離れが再燃していることです。

(注)家庭内、中食、外食の合計(精米ベース)。

(出所)公益社団法人米穀安定供給確保支援機構「米の消費動向調査結果」より野村證券投資情報部作成

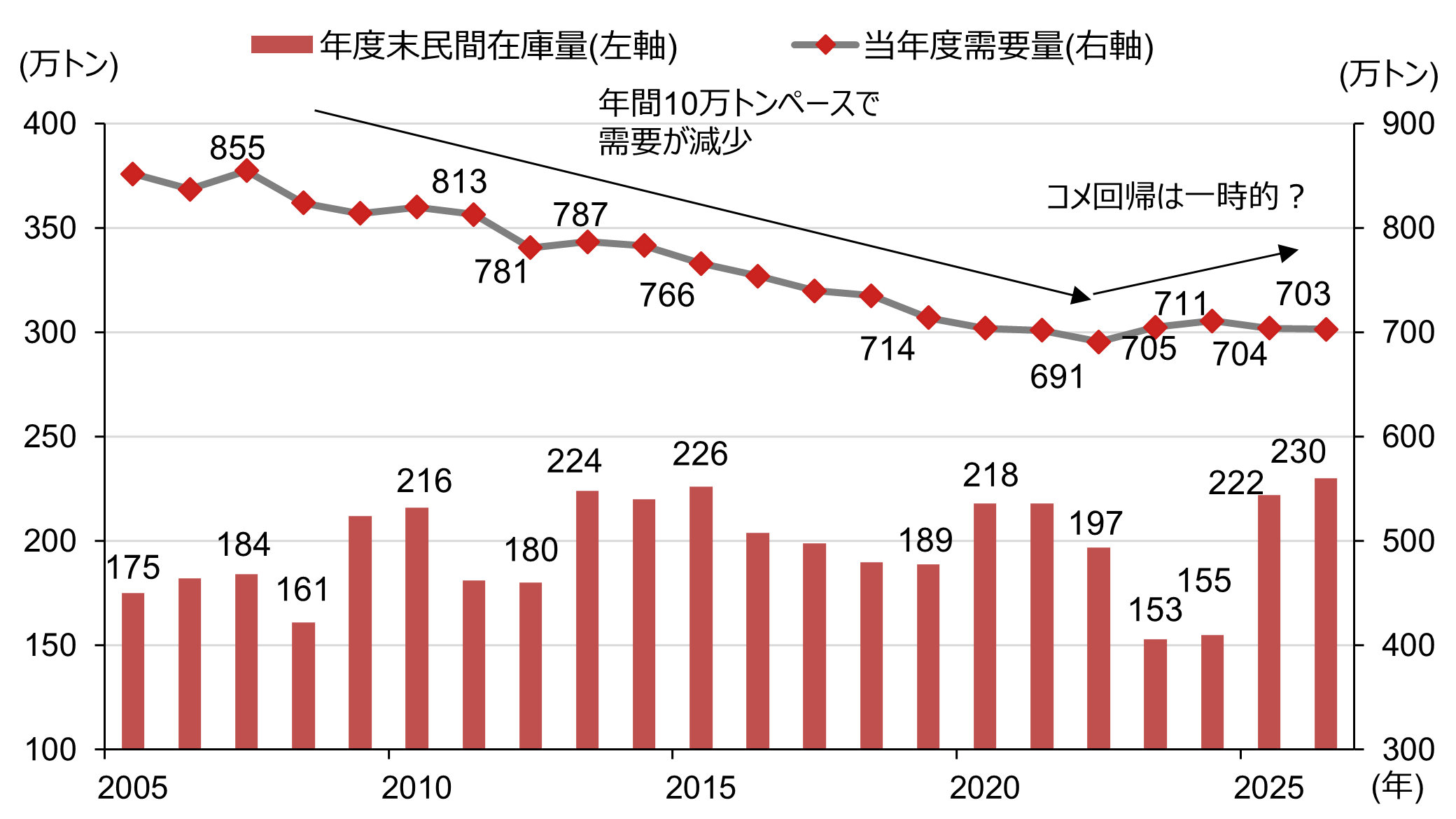

図表3にあるように2022年までの15年間で、日本のコメ需要は年間10万トン前後のペースで減少してきましたが、同年を底にコメ回帰の動きがみられていました。

コメ回帰をもたらしたのは、ウクライナ紛争や円安による輸入小麦価格の高騰を受けて、2022年から2023年にかけて麺やパンなどの小麦粉製品の価格が急騰し、割安だったコメに需要が向かったことがあったと考えられます(図表4)。さらに、天候不順によりコメの品質が悪化したことや、コメ不足が報じられたことで家庭内在庫が増加したことなどから、コメの需給が一時的にタイト化していました。

(注)年度は7月から翌年6月と定義。民間在庫量は年度末(翌年6月末)時点。データは玄米ベース。2025年度と2026年度は農林水産省見通しの中央値。

(出所)農林水産省「米をめぐる状況について」より野村證券投資情報部作成

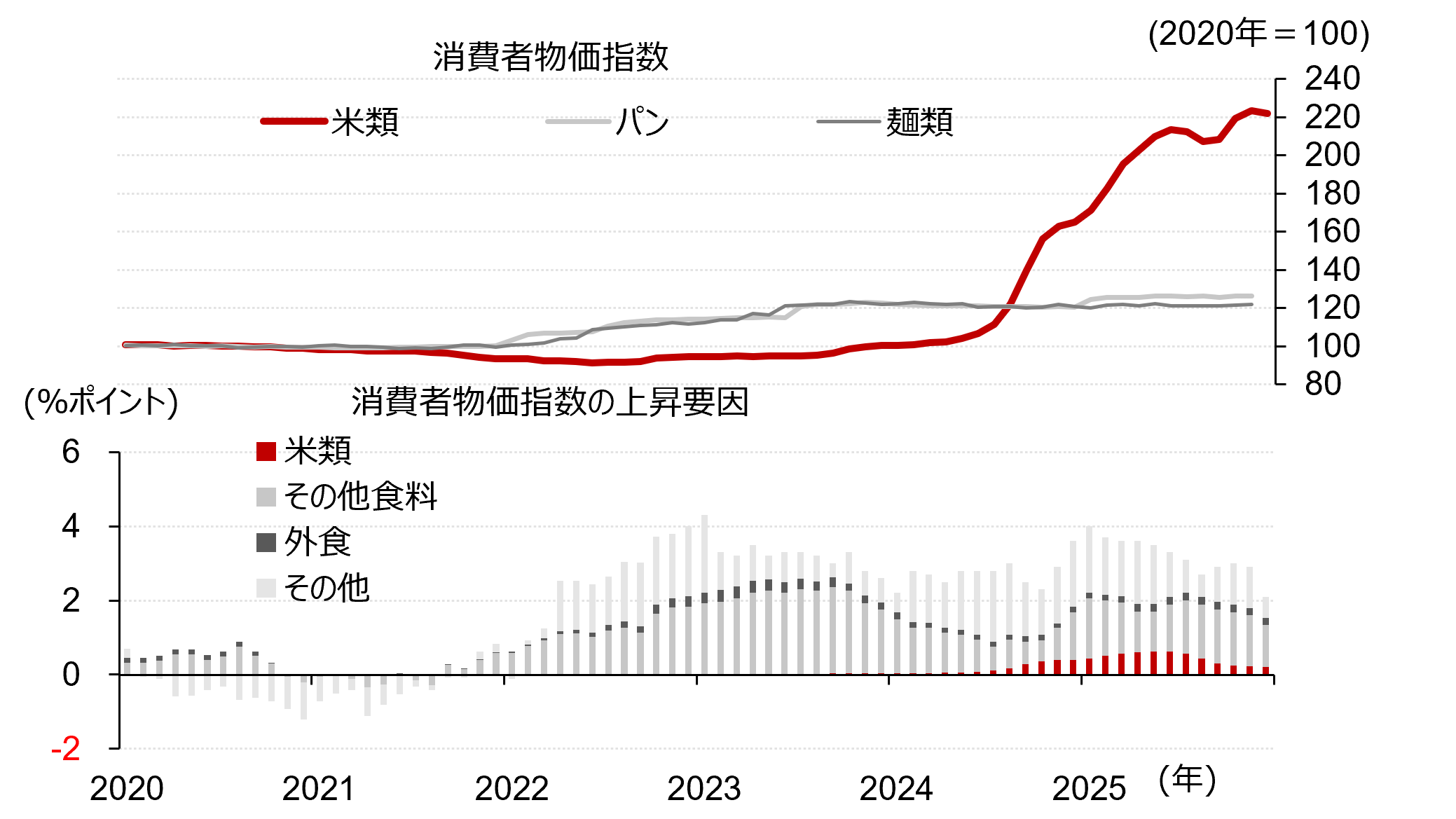

(注)データは月次で直近データは2025年12月(パン、麺類は2025年11月)。各項目は消費者物価指数(総合)の上昇率への寄与度を示す。

(出所)総務省統計局「消費者物価統計」より野村證券投資情報部作成

しかし、米価高騰を受けて、2025年に入り消費者のコメ離れが再び起こっています。そもそも、消費者のコメ回帰のきっかけとなっていた小麦製品の価格高騰ですが、世界的な小麦産地での豊作もあり、円安にもかかわらず2023年10月以来輸入小麦の政府売り渡し価格は5半期連続の引き下げとなっています。

パンや麺などの小麦粉製品についてはコスト増を理由としたメーカー出荷の「建値」の引き上げがいまだに続いています。しかし、店頭での実勢価格を反映した消費者物価はさほど上昇しておらず、直近ではカップ麺などの特売も散見されます。実際にコメ価格が下がるかは作柄にも左右されるために不確実ですが、米価下落は時間の問題との見方には合理性があります。

備蓄米の買入再開や「口先減反」により、米価と供給は安定化するか

米価が高止まりしていることで国民の間で批判が強まっていますが、暴落もまた農家の作付け意欲を低下させます。コメ不足が再燃する恐れがあり、必ずしも好ましくはありません。政府は備蓄米の買戻しもしくは買入れ再開は需給動向をみながら柔軟に行うとしており、米価の暴落を回避したいと考えているとみられます。

しかし、米価が高止まりすれば需要の低迷が続く一方、農家は高水準の生産を続けることになるため、コメの余剰在庫が一層大きくなる恐れがあります。農産物価格をコントロールすることは、自然を相手にしていることもあり容易ではありませんし、減反政策は既に廃止されています。市場で「暴落リスク」が意識されることで「口先減反」と同じような効果が生まれる可能性はあります。

- 野村證券投資情報部 シニア・ストラテジスト

山口 正章 - 神奈川県小田原市出身。1985年野村総合研究所入社。2010年に野村證券に転籍後も一貫してリサーチ畑を歩む。1990年から1993年まで香港に駐在し、日本人アジア株アナリストの草分けとしてアジア株ブームに貢献。帰国後は日本株アナリストとして日経人気アナリストランキングで3年連続首位(食品・飲料セクター、2001~2003年)となったのを機にアジア株ストラテジストに再度転身。アジア調査部長、投資調査部長などを歴任した後、2018~2022年にかけて公益財団法人国際金融情報センターに出向(調査部長兼中東部長兼中央アジア部長)し、フィンテックやカントリーリスク調査等に従事。2022年4月より現職。世界46ヶ国に訪問経験あり。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。