2026.04.06 NEW

金(ゴールド)の分散投資効果 株と債券のポートフォリオに金を入れるとどうなる? 野村CIO・髙宮康平

撮影/北原裕司(人物)

近年、地政学リスクの高まりなどを背景に、金(ゴールド)の価格が上昇し、足元では値動きも激しくなっています。金をオルタナティブ資産としてポートフォリオに組み入れることで分散効果が期待できると考えられていますが、実際にどの程度の効果が期待できるのでしょうか。野村フィデューシャリー・リサーチ&コンサルティングCIOマネジメント部(野村CIO)ストラテジストの髙宮康平が解説します。

中長期で金投資を考えるときのポイントは

- 2026年に入り、金価格の値動きは激しくなっています。金への投資や保有を継続することに不安を感じる人もいると思いますが、長期分散投資の観点からはどう考えるべきでしょうか。

-

相場の急変動があると、つい日々の値動きに注目してしまいがちになるのは無理もありません。しかし、中長期的な分散投資の一環として金への新規投資や保有の継続を検討している方にとって、判断材料とすべきは「短期的に上がりそう」「下がりそう」といった相場観ではないと考えています。むしろ、ポートフォリオに組み込むことで期待できる分散効果(ポートフォリオ全体のリスクを抑制する効果)や金の持つ特性を踏まえて判断するのが良いでしょう。

- 投資を検討するにあたって、踏まえておくべき特性とはどのようなものでしょうか。

-

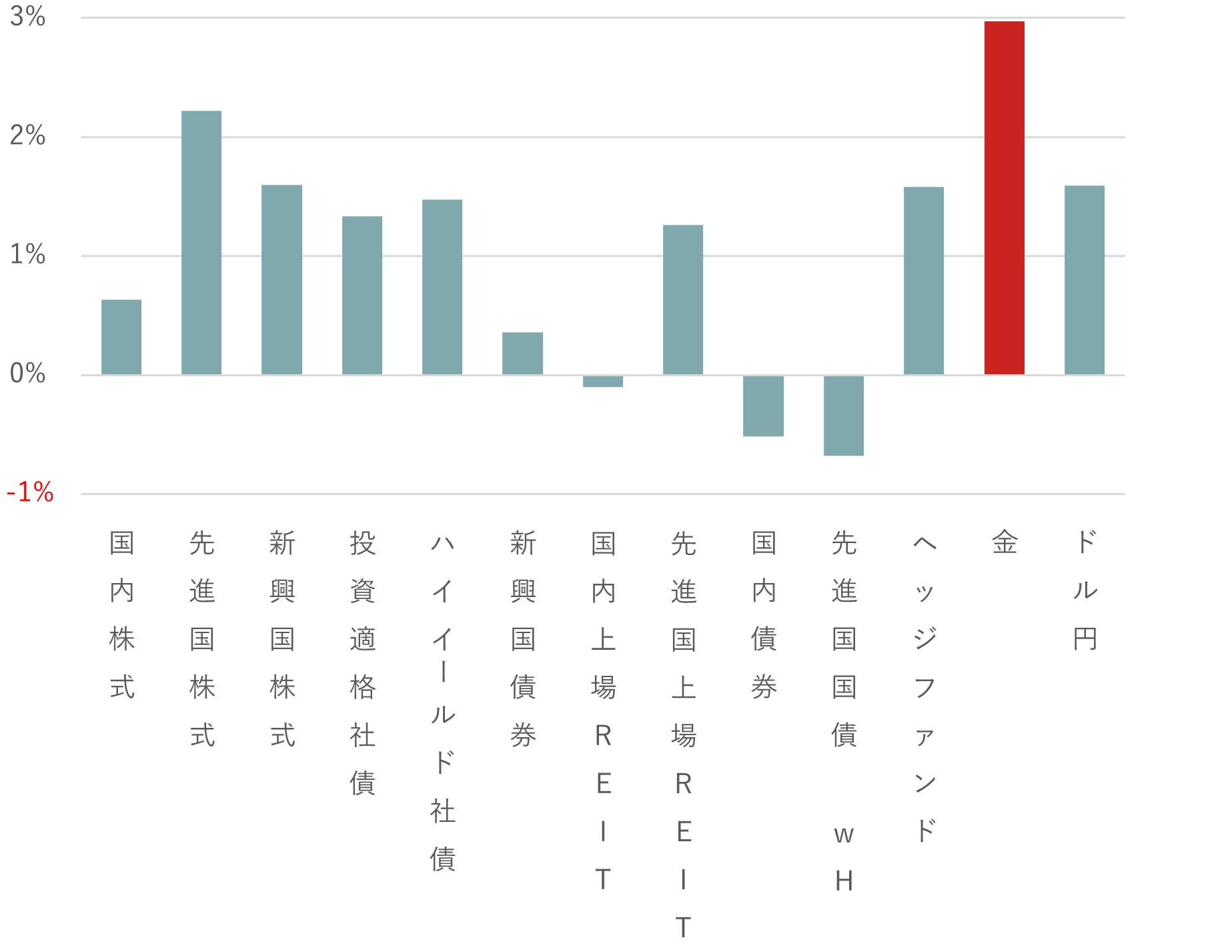

金は限られた採掘量、錆びることのない高い安定性、柔軟で加工しやすいといった点を背景に、古来より実物資産として重宝されてきました。こうした独自性から、一般的に金は地政学リスクが高まる局面で資金の受け皿になりやすい傾向があります。実際、過去に地政学リスクが上昇した局面におけるリターンを比較すると、金は株式や債券など他の資産を上回るリターンとなっていることが確認できます。

(注)過去10年間の日次データを用い、地政学的リスク指数が146(1σ)以上となった局面における日次リターンを算出。リターンは月次換算値。wHは為替ヘッジありを示す。

(出所)FRB、JPX総研、MSCI、Bloomberg、JPモルガン、HFR、S&P、FTSEよりNFRC作成

-

また、金は無国籍の実物資産であることから、通貨価値が下落する局面で買われやすい、言い換えれば通貨価値と逆方向に動きやすいという特性があります。物価が上昇するインフレは相対的に通貨の価値が下落する現象ですが、実際に金は過去のインフレ局面で上昇しやすい傾向にありました。このようにインフレヘッジ機能を持つ点も、資産としての金の強みと言えます。

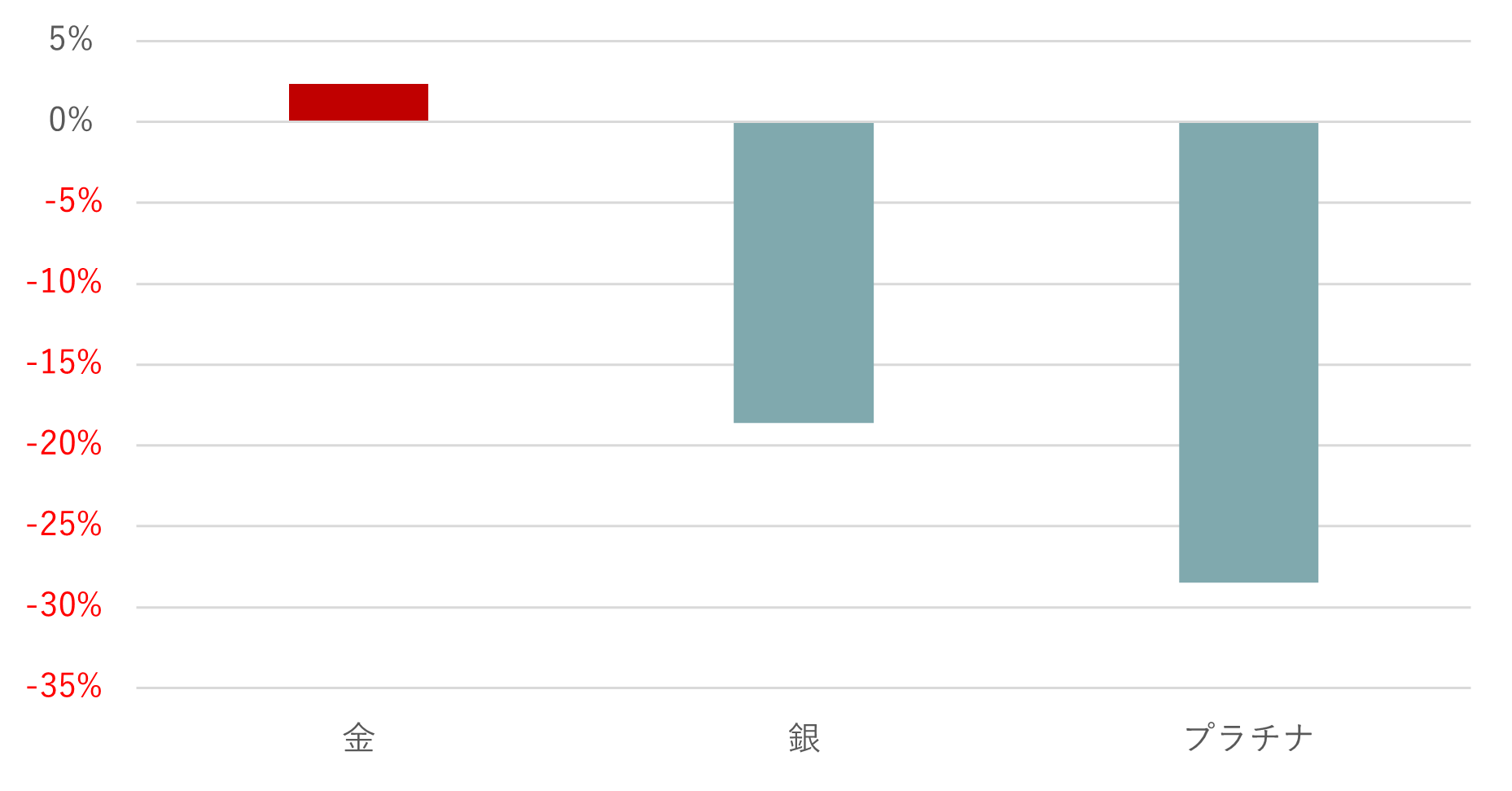

加えて、金は景気変動の影響を受けにくいという特性もあります。その理由として、総需要に占める工業需要のシェアが低いことが挙げられます。金以外の代表的な貴金属である銀やプラチナでは総需要に占める工業需要の割合が6~7割に上るのに対し、金では1割未満と低く、景気変動に需要が左右されにくい傾向にあります。下の図表では、過去の景気後退時における主要な貴金属のリターンを比較しています。景気後退時には銀やプラチナが株式のような伝統的リスク資産と同様に下落しやすい一方で、金のリターンは底堅く推移していたことがわかります。

(注)1990年1月以降の米国景気後退局面における月次リターンを年率換算。

(出所)BloombergよりNFRC作成

-

一方、金は株式や債券、REIT(不動産投資信託)と異なり、配当や利息などのインカムゲインが得られないため、価格上昇によるキャピタルゲインのみを期待する資産である点には注意する必要があります。

- 足元でも、中東情勢の悪化で地政学リスクが高まっていますね。ただ、3月には金価格が急落する場面がありました。今回の有事では、金が資金の受け皿になれていないようにも見えます。

-

今回は、地政学リスクが高まっただけでなく、FRB(米連邦準備理事会)の金融政策に対する市場の織り込みの急変と株価の下落が重なったという点で例外的なケースだったと考えています。

2026年2月末の米国・イスラエルによるイラン攻撃と同様に地政学リスクが高まったイベントとして、記憶に新しいのが2022年2月のロシアによるウクライナ侵攻です。ここではウクライナ侵攻当初の状況と比較しながら説明します。ウクライナ侵攻当初は、既にFRBが次回FOMC(米連邦公開市場委員会)での利上げ開始を強く示唆していたタイミングだったため、市場参加者の間でも利上げ開始は既定路線と見られていました。一方、イラン攻撃があった2026年2月末はインフレ再燃に対して市場参加者の間で警戒感がくすぶっており、FRBの金融政策の先行きについて不透明感が拭えないタイミングでした。

こうした中でイラン攻撃が発生したことを契機に、株式市場を下支えしていた利下げ観測が大きく後退し、金利先物市場では、それまでとは一転して年内の利上げが一部織り込まれる場面もありました。その結果、ウクライナ侵攻時には起きなかったような株価の大幅下落が発生しました。これにより、一部の機関投資家は追加証拠金の差し入れや損失対応のために手元資金の確保や損失の補填を迫られ、含み益が出ていた金を売却する動きが広がったと見られます。加えて、金融政策に対する市場の織り込みの転換が米ドルの上昇をもたらしたため、通貨価値と逆方向に動く金価格には下落圧力がかかりました。

もっとも、繰り返しになりますが今回はやや特殊なケースだといえそうです。地政学リスクの上昇が大きな市場ショックや世界的な景気後退に直結し、かつその影響が長期化するケースは21世紀に入ってからは多くありません。最初にお示しした図表で、地政学リスク上昇時における株式のリターンがプラスになっていることも、それを物語っています。2022年のウクライナ侵攻時にも地政学リスクの上昇に対して金は素直に反応し、上昇しました。今回のケースだけを見て、地政学リスク上昇時に強いという金の特性が失われたと見るのは早計だと考えています。

3つのポートフォリオで金の組み入れ効果を検証

- 実際に分散投資の観点から、金をポートフォリオに組み入れた場合、どの程度の効果が期待できるのでしょうか。

-

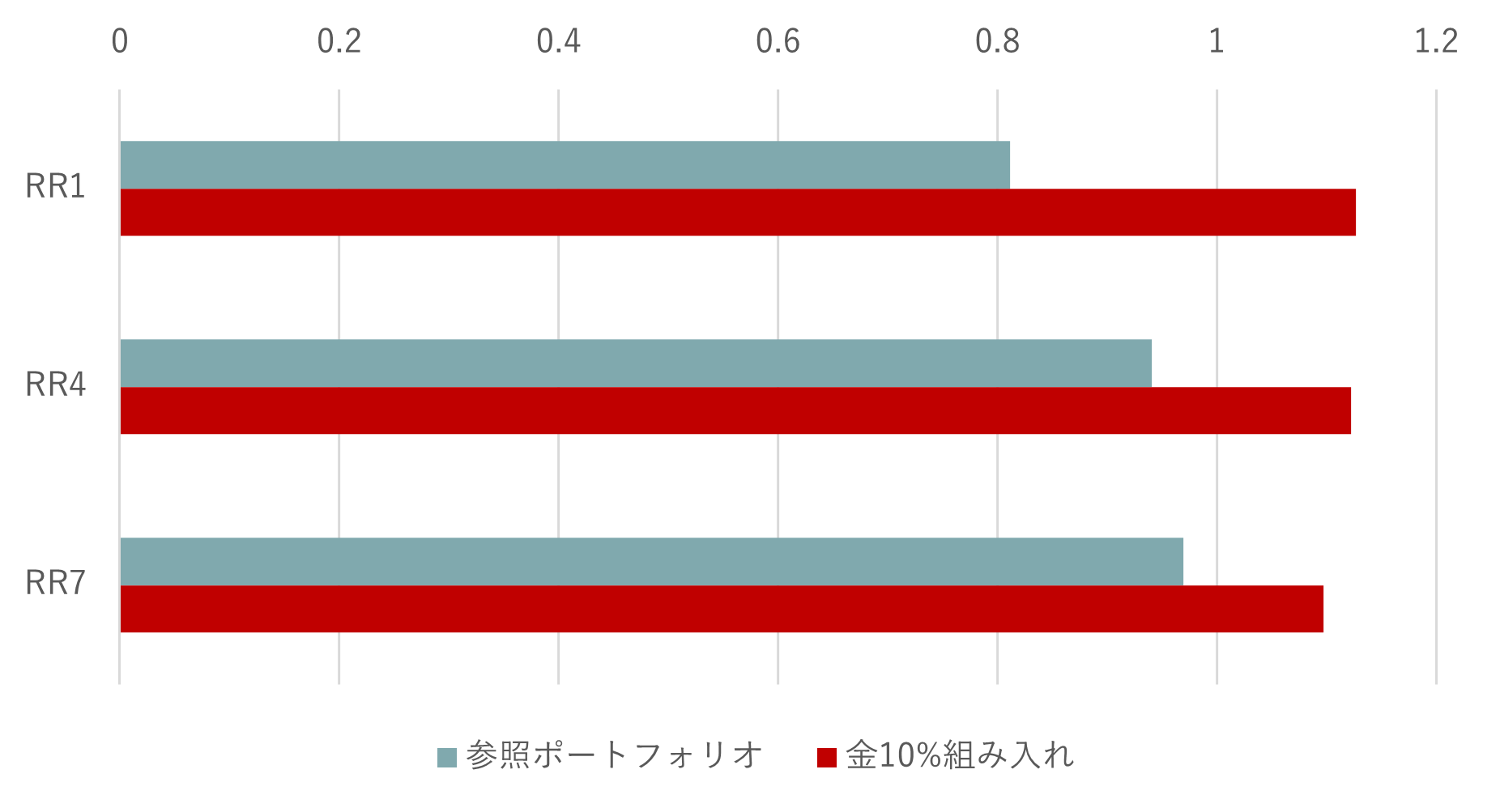

具体的に株式と債券の2資産で構成されたポートフォリオで、過去10年間の金の組み入れ効果を検証してみましょう。下の図表では、株式と債券の割合が異なる3つの参照ポートフォリオにそれぞれ金を10%組み入れた場合の投資効率(リターン/標準偏差)をまとめています。

(注)参照ポートフォリオはMSCI World・国内債券を使用。投資効率はリターン/標準偏差で計測。

(出所)MSCI、BloombergよりNFRC作成

-

3つの参照ポートフォリオのうち、RR1は債券の比率が高く、他のポートフォリオよりもリスクが小さいです。一方、RR7は株式の比率が最も高く、リスク許容度の高い投資家向けの資産配分となります。RR4は両者の中間に位置し、株式の割合が過半を超えるポートフォリオです。どのポートフォリオにおいても、金10%を組み入れると、投資効率が向上していました。金は株式や債券など伝統的な資産との相関が低いため、ポートフォリオに少し組み込むだけでもポートフォリオ全体のリターン変動を抑制し、投資効率が明確に向上していることがわかります。

- 今回の試算では金の組み入れ比率は10%でしたが、組み入れるときの目安はありますか。

-

あくまで試算上の割合であり、10%が組み入れ比率の目安というわけではありません。オルタナティブ資産の一部として、ポートフォリオ全体の数%程度が一般的ではないでしょうか。長期分散投資の観点では金はポートフォリオ全体のリターンを向上させることを目的とした資産ではなく、分散効果を発揮するための資産と位置づけられるため、よりリターンを追求したポートフォリオを考えるのであれば、やはり経済成長に連動して価値が上がっていく株式の割合を増やしていくことが王道でしょう。

- 投資信託を通じて金に投資を行う場合、為替ヘッジが付いている商品もありますが、為替リスクについてはどう考えたら良いでしょうか。

-

金は基本的にドル建てで取引されているため、ドル円相場の影響を受けます。金という資産に投資しつつ為替リスクを回避できるのは、為替ヘッジ付き商品のメリットと言えるでしょう。もっとも、現状の野村CIOの試算では、先ほど示した3つの参照ポートフォリオの全てで、為替ヘッジなしで金を組み入れる場合の方が、為替ヘッジありで金を組み入れる場合よりもポートフォリオ全体の投資効率がわずかに高くなりました。個人投資家の方の一番の強みは中長期にわたって資産運用を続けられる点にあると考えています。長期分散投資のポートフォリオの一部として保有することを考えるのであれば、為替ヘッジをしないのも合理的な選択と言えるでしょう。

- 野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部ストラテジスト

髙宮 康平 - 2013年東京大学経済学部卒業後、商工組合中央金庫に入庫。支店営業に従事後、日本経済研究センターへの出向を経て本店調査部にてマクロ経済分析を担当。2020年にアフラック生命保険に入社し、マクロ経済・金融市場分析および全社のストレスシナリオ策定に従事。2025年10月より現職。CIOマネジメント部にて、マルチアセットを対象とするストラテジストとして資産運用に関するリサーチ業務を行う。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。