2021.10.07 NEW

“FIRE”という生き方から何を学ぶ? 「する・しない」より重要なこと

ミレニアル世代を中心にFIREという生き方がムーブメントになっている。FIREとは「Financial Independence, Retire Early」の頭文字を略したもので、「経済的自立と早期退職」を意味する。経済的に自立することで早期退職の実現を目指し、退職後は資産運用などで生計を立てていくライフプランのことだ。なぜミレニアル世代から支持されているのか、その背景を考えてみたい。

誰でも目指すことができる概念“FIRE”とは

「経済的自立と早期退職」という言葉からは「高収入を得て、退職後は贅沢な暮らしをする」といったイメージを抱くかもしれない。だが、FIREは一般的な早期退職のように、高収入や退職金に依存する傾向は低く、普段の生活において貯蓄率を高め、計画的に資産形成することを重視する。

また、退職後の生活もシンプルに暮らす傾向にあり、贅沢さをあまり求めない。そのため、FIREは高収入の職業や富裕層など限られた人だけでなく、誰でも目指すことができる概念だ。FIREは決して“単なる金銭的贅沢”を求める生き方ではなく、労働に縛られずに時間や心のゆとりを追求する生き方と言えるだろう。

退職前は貯蓄を増やすために収入と支出を計算しながら計画的に暮らし、退職後は投資の運用益などで生活をしていく。築いた資産を減らさないように運用することで、理論上、何歳まで生きても経済的な問題は生じないというわけだ。

FIREが注目される社会的背景と、その実現手段

FIREという概念発祥の地と言われているアメリカに目を向けると、リーマンショックをはじめとした経済危機の影響を大きく受け、常に経済的に厳しい状況に置かれてきたミレニアル世代(本記事では1981年~1996年生まれと定義)がFIREムーブメントの中心にいる。

ミレニアル世代が置かれている状況は日本も同様だ。少子高齢化で老後への不安が募る一方、賃金は伸び悩んでいる。一部の人は就職氷河期に遭遇し、リーマンショックに見舞われた。そのような環境の中で、これまではひとつの会社で長く働き続けることが一般的であったが、転職や副業、ギグワークなど働き方の多様化により、長く働くことに依存せず、自分に合った働き方が選べるようになった。こうした社会的背景の中で、働くことに縛られない新しい概念である“FIRE”が注目されるようになり、ミレニアル世代を中心に支持されるようになったのだ。

また、ミレニアル世代はマイカーやマイホームなどの所有欲が低く、シェアすることに理解があるため、ミニマルな生き方に共感する傾向があることもFIREの支持につながっている。FIREすれば、本当に自分がやりたいことに時間とお金を使うことができるため、消費より体験を重視するミレニアル世代には魅力的な生き方に感じるはずだ。

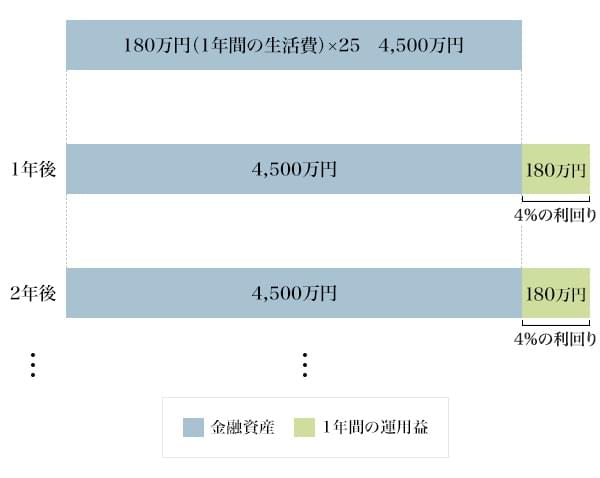

では、FIREを実現するにはどれくらいの資産が必要なのだろうか。その目安のひとつに「4%ルール」というものがある。これは、年間生活費の25倍の資産を築き、投資などで年利4%の運用益(税金は考慮していません)をあげれば生活費をまかなえるという考え方だ。もしも、毎月の生活費が15万円、1年間で180万円(注1)なら、180万円の25倍の4,500万円の資産を築き、4,500万円を毎年4%で運用すれば、働かなくても暮らしていける(図1)。

ただ、手取り年収370万円(注2)の人が、1カ月の生活費15万円で暮らしながら、貯蓄0円からFIREを目指すと、4,500万円貯めるのに約23.7年かかってしまう。そこで、資産運用に取り組むなど、「早い段階から資産形成を行う」ことがFIREを目指す上で重要になる。

※ 370万円(手取り年収)–180万円(1年間の生活費)=190万円(1年間の貯蓄)

※ 4,500万円(必要な資産)÷190万円(1年間の貯蓄)=約23.7年

-

(注1)単身世帯の平均的な1カ月の消費支出約15万円をもとに算出(出典:総務省統計局「家計調査報告(家計収支編)2020年(令和2年)平均結果の概要」)

(注2)給与所得者の平均年収(出典:国税庁「令和元年分 民間給与実態統計調査」)を基に控除などを差し引いて手元に残るおおよその額を算出

FIREの考え方は応用できる

ただ、資産運用で毎年4%の利益を出し続けるのは難易度が高く、経済状況によっては資産がマイナスになってしまう可能性もあるため、始めることを躊躇してしまう人もいるだろう。また、FIREを始めるまでの資金を蓄えることにも大きなハードルを感じる人も多いはずだ。

しかし、FIREの考え方はライフプランを検討するうえでも参考になる。たとえば、自身の20年後、30年後を見据え、貯蓄率を高めて資産形成ができれば、老後の生活の不安が少なくなる。70歳まで働き続けることも求められる時代で、老後までに一定の資産を築いておけば、年金と資産の運用益でゆとりある人生を送れるのではないか。

あくまでFIREは一つの概念であり、FIREを目指す・目指さないにとらわれるのではなく、FIREの考え方を取り入れてみるのも良いだろう。そして、早い段階から資産形成に取り組み、余裕資金で資産運用にチャレンジしてみてはどうだろうか。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。