2023.02.09 NEW

【資産形成の入門ガイド】インフレ時代にこそNISAで資産づくりが必要なワケを解説

最近、話題にのぼることが多い「インフレ」。電気やガソリン、食料品など、さまざまなモノやサービスが値上がりしたというニュースが毎日のように伝えられている。事実、2021年末から日用品や食料品などの生活必需品の値上げが続き、2022年に入っては約2万品目におよぶ商品が値上げされた。値上げによる生活の圧迫感は高まっていくばかりだ。

インフレ下では、現金の価値が相対的に下落する。このような状況で財産を守るためには、現金のまま持っているのではなく、現金以外の「株式」や「投資信託」などの金融商品を持つことも視野に入れておくべきだろう。

ここでは、先行き不透明なインフレの防衛策を考えるとともに、「NISAの日(2月13日)」(※)を機会に、「資産形成」について改めて考えることをテーマにしたシリーズ【資産形成の入門ガイド】を始めていく。

NISAの日とは、2014年1月から少額投資非課税制度「NISA(ニーサ)」が新しく開始することを記念して、語呂合わせ「213(にいさ)」から制定された日である。

資産形成はなぜ必要? 賃金の伸び悩みにも原因が

若いビジネスパーソンを取り巻く「お金」の環境はなかなかに厳しい。

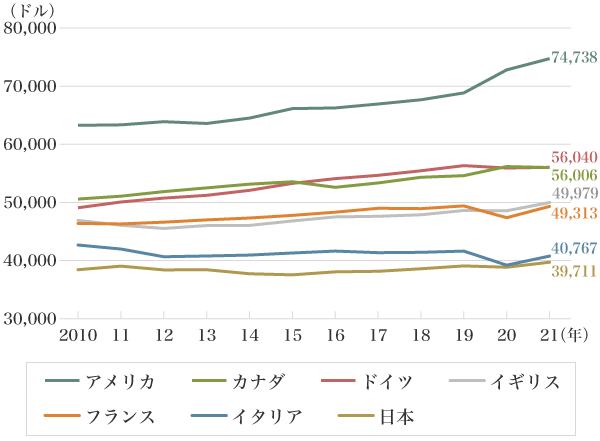

日本の平均賃金は先進7カ国でも最下位で、賃金が伸び悩んでいる。2000年以降の「平均賃金」(現金給与総額を雇用者数で割り、フルタイム労働者1人当たりの賃金として算出)を見ると、先進7カ国(G7)の中で日本は長い間最下位に甘んじている(図1)。

出典:OECD(経済協力開発機構)「平均賃金」をもとに編集部作成

数値は、G7の2010~2021年の推移。

平均賃金は、国民経済計算に基づく賃金総額を、経済全体の平均雇用者数で割り、全雇用者の週平均労働時間に対するフルタイム雇用者1人当たりの週平均労働時間の割合を掛けることで得られる。この指標は、2016年を基準年とする米ドルと購買力平価(PPP)で表記される。

OECD (2022), Average wages (indicator). doi: 10.1787/cc3e1387-en (Accessed on 30 November 2022)

2021年の日本の平均賃金は約39,700ドルで、同じ工業国であるドイツには約16,300ドルの差を、トップのアメリカは約74,700ドルと約35,000 ドルもの差をつけられている。グラフの傾きを見ても、イタリアを除く欧米諸国が右肩上がりになっているのに比べ、日本の平均賃金は底這いから抜け出せていない。

平均賃金は各国の物価水準の違いを加味した「購買力平価」ベースで算出されている。欧米は日本より格差が大きく、少数の高額所得者に平均賃金が引っ張られている面はあるにせよ、生活実感に近い指標だ。日本政府も賃金の問題は認識しておりさまざまな施策を打っているものの、早期の改善は見込めないだろう。

そして、資産の置き場として多い預貯金の「ほぼゼロ金利」も問題だ。2022年3月現在、国内銀行・普通預金の平均年利率は0.001%。仮に、100万円を10年複利で運用(所得税を考えず)したとしても、100円しか増えないのだから、預貯金で資産を増やすのはもはや不可能だというしかない。

また、賃金の上昇も期待し難いことから、早期の収入アップも見込めない。このような厳しいお金の環境において、自分の生活を守り未来を創り上げていかなければならない。そのために、計画的に運用資金を捻出して長期運用を行なう「資産形成」が非常に重要だ。

近頃実感するインフレ

収入・預金金利ともども厳しかった日本の生活者に、その多くが経験したことのない「インフレ」という強い圧力が、2021年末から新たに加わった。食料品や光熱費などを中心とした急速な値上げが日本の家計を襲っている。また、報道によると、2022年は11月までに約2万品目の値上げが実施された。

物価の動きを示す消費者物価指数(CPI)の対前年比を見ると、2022年11月には3.8%の上昇となった。消費税の導入と2度の税率引き上げの影響を除くと、ここまでの物価上昇はおよそ40年ぶりである。そこで生活実感に直結する品目を見ると、「ハンバーガー17.9%」「都市ガス26.8%」など、物やサービスの価格が軒並み上昇していることがわかる(図2)。

| 分類 | 品目/前年同月比 |

|---|---|

| 食料品 | ハンバーガー(外食) 17.9% |

| からあげ 11.6% | |

| さけ 26.8% | |

| 食パン 14.5% | |

| ポテトチップス 18.0% | |

| 豚肉(国産品) 8.5% | |

| レタス 36.9% | |

| 住居 | 火災・地震保険料 11.2% |

| 光熱・水道 | 都市ガス代 28.9% |

| 家具・家事用品 | ルームエアコン 12.7% |

| 交通・通信 | 携帯電話機 20.1% |

| 教養娯楽 | ペットトイレ用品 18.2% |

出典:総務省「2020年基準 消費者物価指数 全国 2022年(令和4年)11月分」をもとに編集部作成

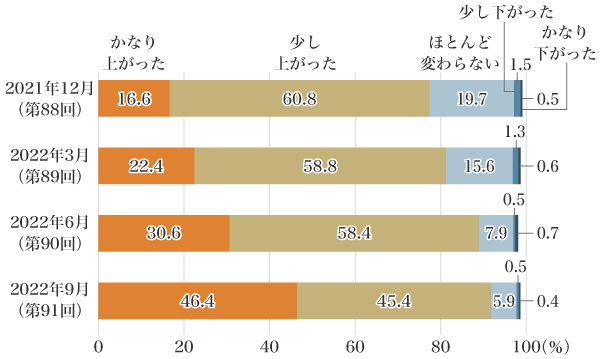

また、日本銀行が行なっている「生活意識に関するアンケート調査」では、人々が月を追うごとに物価上昇を強く実感している様子が浮き彫りになっている。最新の2022年9月の数値では、物価上昇の実感は91.8%にもおよび、その中でも「かなり上がった」が「少し上がった」を上回った(図3)。

出典:日本銀行「生活意識に関するアンケート調査」(第91回<2022年9月調査>)の結果」をもとに編集部作成

物価が上がっているということはすなわち、収入の価値が相対的に目減りしているということにほかならない。生活者一人一人が、生活防衛の手段を考えざるをえない時代がやってきた。

インフレはさらに加速する? その先に待つインフレリスクとは

ここで疑問が生じる。2013年に始まったアベノミクスで、日本銀行はインフレ率2%の実現を目標に異次元金融緩和を実施してきたのだから、現在のインフレは望まれた結果なのではないか? と。実は一口にインフレと言っても、実際には生活者への影響の観点から、「良いインフレ」と「悪いインフレ」があると考えることができる。

「良いインフレ」とは、人々の消費やビジネスが好調で、好業績をあげた企業が争うように賃上げを行ない、それがさらに消費に回るという「ポジティブなお金の回転」に伴う物価の上昇だ。企業は好業績に沸き、国は景気上昇で税収が上がり、人々は賃金上昇と生活向上を享受できるのだから、困る人は少数派だろう。

その一方で、「悪いインフレ」とは景気上昇を伴わないインフレだ。今の状況がまさにそれで、原材料価格の上昇が輸入物価の高騰につながり、価格転嫁を余儀なくされた企業が続出している。物価上昇は買い控えにつながるため、経済活動は鈍化してしまう。

この背景には、新型コロナウイルス感染症の拡大による労働現場の人手不足が、さまざまなサプライチェーンを滞らせていることがある。エネルギー・原材料品の供給国間における駆け引きによる、世界情勢の不安定さも強く関わっているだろう。加えて、日本は円安による輸入物価の高騰という問題を抱えている。

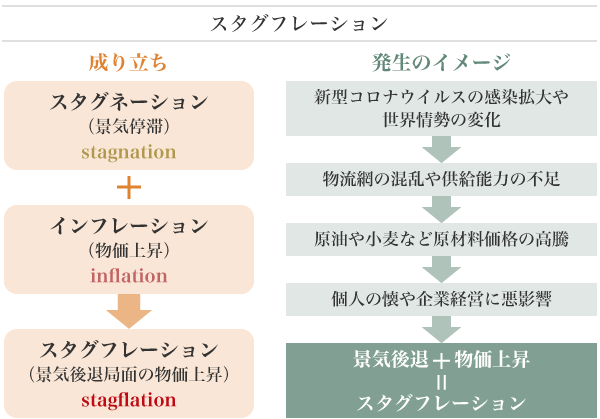

このような、供給要因などによる景気後退期のインフレを「スタグフレーション」という(図4)。1970年代に起こったオイルショックの際に、景気停滞を意味するスタグネーションと、物価上昇を意味するインフレーションが同時に起こったことを表した造語だ。世界経済は、新型コロナウイルス拡大による経済の落ち込みからの回復を経て、息切れの局面にさしかかっている。つまり、日本は今後の経済の成長動向によっては40年ぶりのスタグフレーションという「悪いインフレ」に悩まされる可能性があるということだ。

インフレが長く続くとその分だけ、年々、貨幣価値が下落していってしまう。収入が上がらない、あるいは少々上がってもインフレ率ほどには上がらないとすれば、インフレが人々の生活に与える悪影響が積み重なっていくことになる。1年前と今とでは、給料は変わらなくても買えるものはどんどん減っていく、そんな生活が当たり前になっていくということだ。

このように、激しい物価上昇が継続することでお金の実質的な価値が減ってしまう事態を、「インフレリスク」という。インフレによって価値が損なわれるのは給料だけではなく、預貯金も同じだ。上述のように、インフレ率が3.7%の時代に普通預金の金利は0.001%なのだから、このインフレ率と預金金利が仮に1年続けば、預金してあるお金も実質的に3.699%目減りしてしまう計算だ。

インフレリスクにおいて、お金の価値が減ってしまうことを防ぐために、私たち一人一人は「備える手段」を講じる必要があるといえる。

不透明な将来に備えるために資産形成を始めよう

昨今のインフレは、この先に結婚や住宅の購入といったお金のかかるライフイベントが待っている若いビジネスパーソンにとっては長く続けば苦しい状態になると言えるだろう。日々の仕事や研鑽でスキルはアップしていくにしても、収入がインフレ率を超えて上昇していくかどうかまでは見通せないからだ。

政府も決して手をこまねいているわけではない。賃上げ促進税制は安倍政権以降、政権が2つ変わっても継続されている。その内容も洗練されてきてはいるものの、効果がいつ、どこまで表れるかは極めて不透明だ。勤務先の業績や給与水準の見通しも、1、2年程度はできたとしても、長期的には経済の動向と強く関わる部分があるため楽観はできないだろう。

給与収入の動向が見えない以上、それ以外にできる手立てをしっかり行い、インフレリスクに備える必要がある。

そこで有効なのが、毎月一定の金額を継続的に投資する「積立投資」だ。積立投資が大きな威力を発揮する理由は2つある。

1つめが、投資のタイミングを分散しリスクの低減が期待できることだ。一定金額ずつ定期的に購入すると、価格が高いときには口数を少なく、安いときには口数を多く購入することができる。結果として、一括購入した場合と比較して、購入単価を平均化することが期待できる。この効果は、長期間継続するほど期待ができるため、若い世代のように、時間があればあるほどリスクの軽減効果が期待できる。

そして2つめが、買付けのタイミングに迷わず、資産形成を図ることができることだ。決めた額を毎月自動的に買付ける積立なら、投資のタイミングの見極めや、価格の上昇・下落に悩む必要がなく、手間なくできる。

しかし積立投資といえども、収益に対し税金がかかってしまう。

そこで注目したいのが、2つのメリットを存分に享受でき、さらに通常は投資利益にかかる20.315%の税金が非課税になるという大きなメリットをも兼ね備えた積立投資のために準備されている少額投資非課税制度「つみたてNISA」だ。また、購入できる投資信託は金融庁が決めたルールに適合する低コスト商品に限定されているため、投資初心者にも敷居が低い。金融機関に口座開設をする際に「つみたてNISA」口座を開設し、積立投資の手続きさえしてしまえば、あとは毎月一定額を積み立て、自動で買付けを継続できる。元金に投資利益が加われば、ライフイベントの備えとしては相当頼りになるだろう。

積立投資は、将来のライフイベントの資金をしっかり形成し、よりよい人生設計の実現を目指すための有効なツールのひとつと言えるだろう。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。