2023.05.25 NEW

【資産形成の入門ガイド】新NISA で何がどう変わるのかを徹底解説!

前回の【資産形成の入門ガイド】第2弾では、リスクの軽減が期待できる分散投資に加え、利益に対して税金のかからないNISAの活用法を紹介した。手元にある資産をできるだけ有効に運用することは、最近の物価高や預金金利の水準を考えても得策だ。

NISAの制度は、2024年に大きく刷新される。実際に何がどのように変わるのか、気になる人も多いはずだ。

そこで今回は、新NISAについて、現行NISAからの変更点や、投資目的に合った使い方を解説していこう。

新NISAで何が変わる? 現行制度との違いを解説

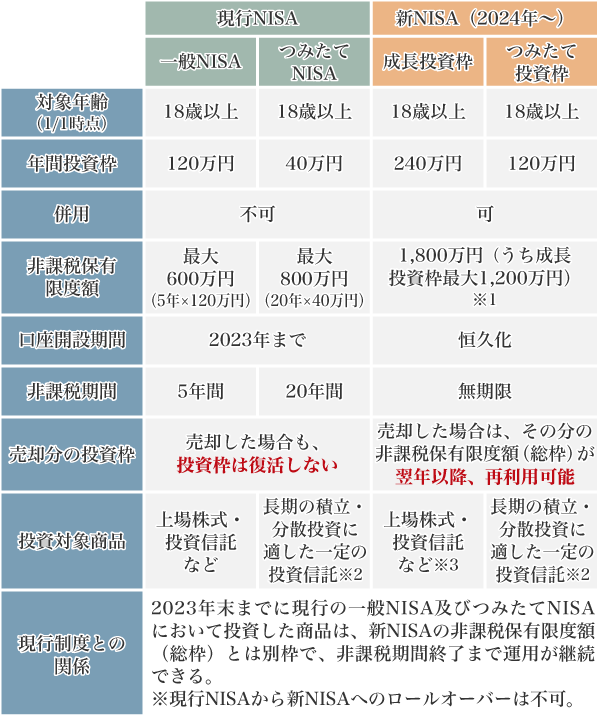

新NISAは、どのように新しく生まれ変わるのか。現行NISAと新NISAの制度の内容を見比べてみよう(図1)。

出典:金融庁「新しいNISA」をもとに編集部作成(2023年4月現在)

※1 簿価(=取得価額)残高方式で管理(枠の再利用が可能)。

※2 長期の積立・分散投資に適した公募株式型投資信託で、金融庁への届出商品に限定。

※3 株式は整理・監理銘柄を除く。投資信託は信託期間が無期限または20年以上あるもので、高レバレッジ型・毎月分配型商品は除外。

新NISAは、現行NISAと比べて利便性が大きく向上する。成長投資枠とつみたて投資枠が併用できることに加え、年間投資枠と非課税保有限度額が拡大される点に注目だ。さらに、制度自体も恒久化される。この変更により、来年以降いつでもNISA口座を開設でき、期間を気にせず自由に投資できる環境が整うのだ。

現行NISAよりもさらに長いスパンで資産形成のプランを考えられるため、ライフステージの変化に合わせて、投資する金額やタイミングを柔軟に調整できるのも新NISAの魅力の1つだろう。

また、つみたて投資枠と成長投資枠で購入できる商品に違いがあることも覚えておこう。

つみたて投資枠で購入できる商品は、長期の積立・分散投資に適した一定の投資信託に限定されている。現行のつみたてNISAと同様、購入時の手数料がかからず保有している間にかかる費用(信託報酬)が安い点が特徴だ。また、購入方法も積立投資のみに限定されている。

一方、成長投資枠は上場株式や投資信託など、幅広い商品に投資できる。つみたて投資枠に比べて商品の選択肢が多く、商品にもよるが、購入方法も指定されていないため、まとまった資金での利用も可能だ。

ここに注目! 新NISA制度の目玉

では次に、新NISAの制度の中でも、特に注目すべき以下の5点について深掘りしていこう。

成長投資枠とつみたて投資枠の同時活用が可能に

現行NISAでは、一般NISAとつみたてNISAはどちらか一方を選択しなければならないが、新NISAでは、成長投資枠とつみたて投資枠が同時活用できるようになるため、一気に利便性が増したといえる。

例えば、つみたて投資枠を利用して毎月の給与の一部をコツコツ積立投資しつつ、成長投資枠を利用してボーナス時期にまとまった資金で投資するといったことが可能だ。両者を併用すれば、自分の将来設計に合った資産形成の仕組みをつくることができる。

年間360万円に! 年間投資枠の拡充

新NISAでは、年間投資枠が拡充される。

現行NISAの年間投資枠は、一般NISAが120万円、つみたてNISAが40万円だった。新NISAでは、成長投資枠は240万円、つみたて投資枠は120万円となる。現行NISAと比較すると、成長投資枠は一般NISAの2倍に、つみたて投資枠はつみたてNISAの3倍にも増えるのだ。

さらに、2つの枠は併用できるようになるので、合計で年間最大360万円のNISAを利用した投資が可能になる。現行のつみたてNISAでの毎月の積立可能額は最大3万3,000円程度だが、新NISAのつみたて投資枠では最大10万円まで運用できる。加えて、成長投資枠でも株式や投資信託を購入できるので、今まで以上にNISAの活用方法の選択肢が広がるだろう。

期限を気にせず投資できる! 非課税期間が無期限に

新NISAでは、非課税期間が無期限になる。現行NISAでは、一般NISAが5年、つみたてNISAが20年だった。さらに、一般NISAの場合は、投資してから5年後に、次の3つの方法のいずれかを選ぶ必要があった。

- 売却する

- 税金がかかる通常の課税口座に移す

- 翌年の非課税投資枠に移す(ロールオーバー)

新NISAでは、このように決められたタイミングで選択を迫られることがなくなる。売却するか、持ち続けるかをいつでも自分の判断で決められる。

いつ始めてもOK! 制度の恒久化

新NISAでは、制度自体が恒久化される。現行NISAの投資可能期間は、一般NISAが2023年まで、つみたてNISAが2042年までと決まっていた。

そのため、投資を始める時期によっては非課税投資枠を最大限に利用できないケースもある。例えば、2023年に一般NISAの口座開設をした場合、使える非課税枠は最大120万円のみだ。

今回の改正で、いつNISAを始めても非課税保有限度額を最大限利用できるようになる。非課税保有限度額とは、生涯でNISAを使って投資できる上限金額のことで、買付金額ベースで管理される。上限金額は成長投資枠とつみたて投資枠の合計で1,800万円。どちらの枠をどのくらい使って投資するかは自分で決められるが、成長投資枠が使えるのは1,200万円まで。

期限を気にする必要がなくなるので、自分のペースで投資を続けられる。何十年というスパンでじっくり積み立てもできれば、年間投資枠を上限まで活用し、最短5年で非課税保有限度額を使い切ることも可能だ。

生涯非課税限度額は再利用が可能! 売却後に枠が復活

現行NISAでは、一度利用した非課税枠は復活しない。

ところが、新NISAでは、保有していた商品を売却すると、翌年に非課税枠が復活する。例えば、100万円で商品を購入し、評価額が150万円に上がったときに売却した場合、翌年には買付金額の100万円分の非課税保有限度額(総額)が復活する。復活した枠の範囲内で、再度投資が可能だ。

投資スタイル別! 新NISAの活用法

では、新NISAのメリットを最大限に活用し、上手に使いこなすにはどうすればいいのか。短期・中長期・超長期の3つのスタイルに分け、それぞれの活用例を解説する。

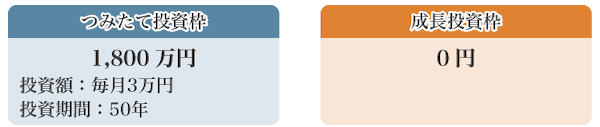

【スタイル1】超長期でコツコツ積立投資するスタイル

つみたて投資枠のみを活用し、超長期で積み立てをするスタイル。毎月の給料から3万円をコツコツ積立投資して、50年かけて1,800万円の枠を利用する(図2)。

毎月一定の金額を積み立てるので、投資のタイミングを分散できる点がポイントだ。商品の値動きに合わせて、価格が高いときには口数を少なく、価格が低いときには口数を多く購入できる。これを繰り返していくことで購入単価が平準化され、リスクを抑える効果が期待できる。

一度設定をすれば、毎月自動的に積み立てることができる。購入するタイミングを自分で気にする必要がないため、投資について考える時間があまり取れない人や投資の初心者でも始めやすい方法だ。積立金額はいつでも変更可能なので、ライフイベントやライフプランに応じて調整でき、無理なく続けることができる。

【スタイル2】中長期でバランス良く分散運用するスタイル

つみたて投資枠と成長投資枠を使って、中長期でバランス良く運用するスタイル。例えば、つみたて投資枠では、毎月の給料から5万円、20年間積み立て続け、成長投資枠ではボーナスの時期に毎年50万円ずつ12年かけて金融商品を購入する(図3)。

コツコツ積立投資をして分散投資のメリットを享受しながら、資産に余裕ができたときには、積極的に株式や投資信託にも投資していきたい初・中級者向けの方法だ。

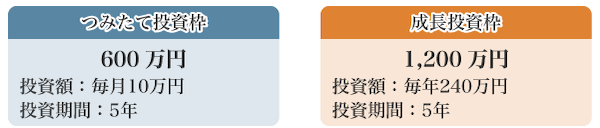

【スタイル3】短期で最大限に枠を活用するスタイル

非課税枠を短期で活用するスタイル。360万円の年間投資枠をフル活用し、5年間で生涯非課税限度額を使い切る。つみたて投資枠で毎月10万円を積み立てながら、成長投資枠で年間240万円を投資する(図4)。

生涯非課税限度額を使い切った後でも、売却すれば枠を再利用できる。購入した株式や投資信託などを利益が出たタイミングで売却し、また翌年以降、新たに金融商品を購入することも可能だ。

年間投資枠を最大限活用するので、すでにNISA口座以外で金融商品を保有している、もしくはまとまった預貯金がある中・上級者向けの方法だ。しかし、税金がかかる課税口座で保有している金融商品をNISA口座に移すことはできないため、注意が必要だ。

どの金融機関で、どの商品を運用するか―計画を立てて活用!

新NISAは制度が拡充され、さまざまな活用方法が考えられる。どのように利用するかは人それぞれ。ライフイベントのタイミングなどによっても異なるだろう。自分に合った投資方法を長い目で考えておくことが必要だ。

さらに、NISA口座はすべての金融機関で1人1口座しか持てないため、自分の意向に合った商品に投資できる金融機関を選ぶのも大切だろう。例えば、上場株式に直接投資できるのは、証券会社のみ。また、投資信託は種類が多く、金融機関によって取り扱う商品も異なる。

NISA口座を開設した後に金融機関を変更することも可能だが、手続きには相応の時間と労力がかかる。新NISAは一生涯使える制度だからこそ、それぞれの金融機関の特徴や取り扱っている商品を確認し、納得したうえでNISAでの運用を始めることをおすすめしたい。

【関連リンク】

- ライフステージに合わせた積立投資型の資産形成方法を学ぼう

- 【解説】今こそ知りたい! 資産形成の強い味方「ドル・コスト平均法」の基本を解説

本資料は、2024年1月から開始される「新しいNISA制度」の概要説明を目的として作成したものであり、同制度のすべてを説明したものではありません。また、本資料の内容は「令和5年度税制改正の大綱」(2022年12月23日閣議決定)、金融庁ウェブサイトに掲載された情報、および野村證券が信頼できると考える情報に基づいて作成しておりますが、現時点において確定したものではありません。今後、制度の内容が変更されることがありますので、本資料の内容についても事前の告知なく変更する場合があります。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

※ 以下に記載のご留意事項は、現行NISAに係るものです。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。