2023.03.02 NEW

【解説! 金融・経済用語】投資の2つの利益|インカムゲインとキャピタルゲイン

ここ数年、投資を始めた人に占める若年層(20~30代)の割合が増加しているという。野村総合研究所による2021年の調査結果によると、2019年に投資を始めた人に占める若年層の割合は50%、20年に開始した人は59%、21年は70%と、速いペースで若年層の構成比が増加している。このことから、資産運用の拡大を牽引しているのは20~30代の若年層であることが浮き彫りになった。

そこで、これから投資を始めようと考えるビジネスパーソンに向け、しっかり押さえておきたい金融・経済用語について解説していく。今回は、投資で得られる2つの利益「インカムゲイン」と「キャピタルゲイン」の特徴と違いを取り上げる。

インカムゲインとキャピタルゲインの特徴とは? 違いって何?

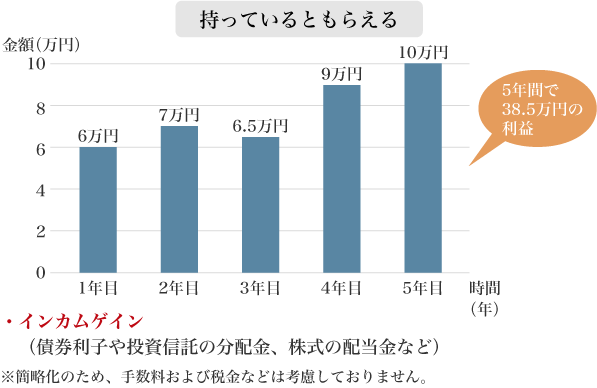

インカムゲイン(income gain)とは、資産を保有していることで得られる収入をいう。債券や預貯金の利子、投資信託(ファンド)の収益分配金、株式の配当金などがインカムゲインにあたる。

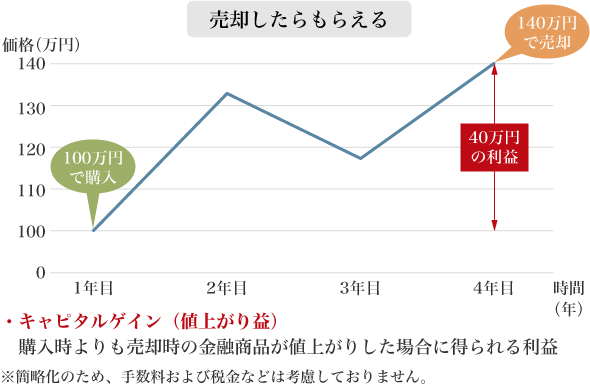

キャピタルゲイン(capital gain)は、株式や債券、投資信託などを売却することによって得られる売買差益(譲渡益)を指す。金融商品を購入価格よりも高く売却することができれば、その差額がキャピタルゲインだ。逆に、購入価格を下回って売却した場合には、キャピタルロス(capital loss)という損失が発生する。

インカムゲインは、金融商品を保有し続けている間、利子や配当金などの利益を複数回得られる可能性がある。一方、キャピタルゲインは、売却時に購入時より値上がりしていた場合のみ利益を得ることができる。

「インカムゲイン」「キャピタルゲイン」を目的とした投資や注意点を知ろう

これまで挙げてきたインカムゲインとキャピタルゲインの特徴以外にも、注意すべき点やリスクとリターン、向き不向きがある。それぞれ順を追って説明していく。

●インカムゲイン

インカムゲインを目的とした投資では、長期的に安定した収益を求めることが多いといわれる。長期的に安定した利益獲得を目指すなら、主に次のような投資先や投資手法が考えられる。

- 国債や高格付けの社債など、信用力の高い債券

- 業績が安定し、配当金の支払いが安定して期待できる株式

- 上記2つの資産に分散投資する投資信託

▼注意すべき点

短期間で大きな利益を狙うことは見込みづらく、1回あたりの利益が小さいことだ。また、キャピタルゲインと共通する注意点として、元本がマイナスになる場合があることも忘れてはいけない。どちらも、複数の銘柄や金融商品に分散投資をすることで、リスクを低減できる可能性がある。

▼リスクとリターン

定期収入を安定的に得ることを目的とした投資なので、比較的ローリスク・ローリターンといえる。

▼どのような人に向いているか

投資に割ける時間があまりない人。また、政治的な事象や海外市場動向などの影響による激しい値動きに慣れていない投資初心者にも向いているといえるだろう。

●キャピタルゲイン

キャピタルゲインを目的とした投資では、資産価値の上昇が期待できる商品に投資する必要がある。想定する投資期間によって、主に次のような投資先や投資手法が考えられる。

- 短期間なら比較的値動きの大きい商品を安いときに購入し高騰したら売却

- 長期間なら成長性が見込める商品、それらの商品を組み込んだ投資信託や、高い運用成果を目指すアクティブファンド

▼注意すべき点

長期投資のリターンは企業の成長や経済成長に伴って伸びていく。これに対し短期間の値動きは、投資家の心理や一時的なサプライズなど予期できない一過性の現象に大きく左右されることがある。あらかじめ撤退(損切り)する条件や株価を決めておくなど、損失を最小限に抑えるための工夫が必要だ。

▼リスクとリターン

求めるリターンが大きくなればなるほど、リスクも大きくなるのが投資の基本だ。つまり、大きなキャピタルゲインを得ようとするならば、ハイリスク・ハイリターンの投資方法が基本となる。ファンドなどを利用して、長期・分散投資で企業などの成長を狙うなら、ミドルリスク・ミドルリターンの投資方法が基本になるだろう。

▼どのような人に向いているか

個別銘柄や市場動向などの分析、売買に使える時間の余裕がある人。また、損失に対する許容度が高く、大きなリターンを狙いたい人にも向いている。

| インカムゲイン | キャピタルゲイン | |

|---|---|---|

| 投資する金融商品の例 | 長期的な運用、安定した収益の両立を図れる国債や信用力の高い債券、安定配当が期待できる株式 | 値動きが大きく、価格の上昇が期待できる商品、成長株に投資するファンドや高い運用成果を目指すアクティブファンド |

| 注意すべき点 | 短期間で大きな利益を狙いづらく、1回あたりの利益が小さい | 短期間の値動きは予想しづらく、元本割れのリスクもある |

| リスクとリターン | ローリスク・ローリターン | ハイリスク・ハイリターン(ただし、投資方法によりミドルリスク・ミドルリターンを選択することも可能) |

| どのような人に向いているか | 投資に割ける時間があまりない人。激しい値動きに慣れていない投資初心者 | 投資に割ける時間がある人。大きなリターンを狙うが、損失に対する高いリスク許容度を有していることも必要 |

リスク許容度を理解し、目的にあった金融商品を選ぶことが大切!

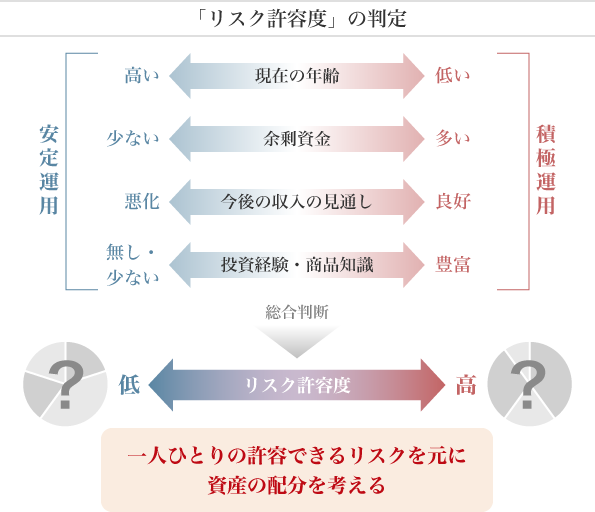

投資による2つの利益の特徴や注意点を俯瞰すると、やはりリスクが気がかりだろう。そのため、投資を始めるにはまず、人それぞれの「リスク許容度」(図4)を理解しておかなければならない。

リスク許容度とは、投資した資産が投資金額よりもマイナスに振れてしまった場合、どこまでその損失を受け入れることができるかという度合いだ。

出典:編集部にて作成

年齢や余剰資金、収入の見通し、投資の知識や経験などを物差しに、自分のリスク許容度を考えることができる。

以下のような2つの金融商品があったとする。

(1)1年後の運用成果が、平均リターンで5%、そのブレ幅が±15%と予想される商品

(2)5年後の運用成果が、平均リターンが1%だが、そのブレ幅が±2%と予想される商品

リスク許容度が高いなら、10%の損失を覚悟して20%の利益を狙う(1)を選択。一方、リスク許容度が低いのであれば、損失の最大値が - 1%と低い(2)を選ぶだろう。

リスク許容度が低いならインカムゲインを目的とする投資、リスク許容度が高いならキャピタルゲインを狙う投資を選ぶとよいだろう。

インカムゲインとキャピタルゲインを理解することは、リスク許容度に合った投資をするための手がかりであり、とても重要だ。リスク許容度は、なかなか自分では判断できないこともあるので、その場合はファイナンシャルプランナー(FP)や証券会社の社員などのプロにアドバイスを求めるのも1つの方法だ。

投資を始めたいならインカムゲインから選んでみては?

投資は、目的とリスク許容度を知っておくことが重要だ。この2点を認識すれば、自分に合った投資方法を選ぶことが可能になる。

そうはいっても、なにから始めていいかもわからない場合も多いだろう。まずは、リスクを抑えたインカムゲインを目的とする投資から始めてみるのがいいかもしれない。

さまざまな金融商品があるが、年に数回、定期的に受け取ることが期待できる配当金や株主優待に着目した投資から考えてみるのもいいかもしれない。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。