2023.06.08 NEW

【解説! 金融・経済用語】銘柄選びに役立つ2つの指標|配当利回りと配当性向

ここ最近、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)の制度改正など、資産形成を促す国の政策を多く目にする。こうした動向を受けて、資産形成について考え始める人も少なくないだろう。しかし、投資といっても金融機関が取り扱う商品は種類が多く、どの銘柄を選ぶべきなのか判断に迷うこともあるはずだ。

そこで、これから投資を始めるビジネスパーソンに向け、しっかり押さえておきたい金融・経済用語について解説していく。今回は、銘柄選びの重要なポイントとなる配当金に関する2つの指標、「配当利回り」と「配当性向」について取り上げる。

「配当金」の比較に役立つ指標「配当利回り」

配当金とは、一般的に、企業が事業活動で得た利益の一部または全部を現金として、四半期、半年、あるいは1年に1回、株主に還元するものとされている。

配当金を受け取るためには、企業ごとに決められた権利確定日に株主になっている必要がある。権利確定日は、企業ごとに異なるため、株式を購入する前には必ず確認しよう。

株式の運用においてインカムゲイン(資産を保有していることで得られる収入)を重視する場合、もらえる配当金が多いに越したことはないが、その金額だけで投資する銘柄を判断するのは早計な場合もある。なぜなら、企業ごとに株価が異なるため、株価に対してもらえる配当金が多いのかどうかが重要となるからだ。

それぞれの銘柄を比較する際に役立つのが、「配当利回り」。株式投資をするなら理解しておきたい指標の1つだ。

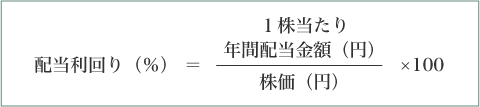

配当利回りとは、1株当たりの年間配当金額が株価に対して何%に相当するかを示している(図1)。

では、配当利回りと株価は、どのような関係にあるのだろうか(図2)。

配当利回りの計算には、株式売買にかかる手数料や配当金にかかる税金は考慮されていない。実際には計算上の利回りよりも下がるため注意が必要。

編集部作成

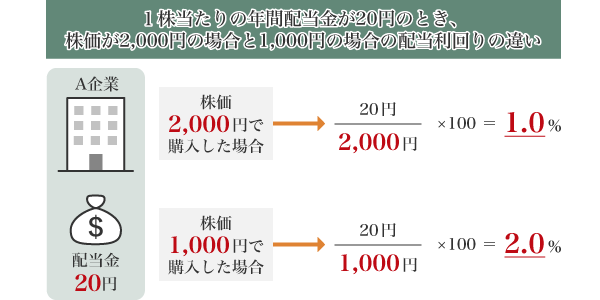

このように、もらえる配当金が同額でも、株価が2,000円で購入したよりも、1,000円で購入した場合のほうが利回りは高くなる。

配当金が同じであれば、株価が低いほうが配当利回りは高くなる。配当利回りが高いほど、株価が割安と判断される材料の1つになりやすいため、投資先として好まれる傾向にある。少ない投資金額でより多くの配当金を受け取れるほうが、良いと考える人も多いのではないだろうか。

ただし、配当金は常に一定ではない。決算内容によっては、増減(増配・減配)する場合もあれば、配当金が支払われない(無配)場合もあることも理解しておきたい。

銘柄選定のもう1つの指標「配当性向」

配当金は「配当利回り」のほかにも、銘柄選定の判断材料となる指標として使われている。そのひとつが、「配当性向」だ。

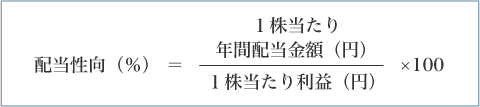

配当性向は配当支払率とも呼ばれ、企業の利益(当期純利益)に対して年間配当金がどのくらいの割合で支払われているかを示す指標で、1株当たりの年間配当金額を1株当たりの利益で割って求める(図3)。

1株当たり利益(EPS)は、当期純利益を発行済み株式数で割ったもの。

ここに、具体的な数字を当てはめて計算してみよう。1株当たりの年間配当金額が30円、1株当たりの利益が100円の場合の計算式は次のようになる。

〈計算式〉

1株当たりの年間配当金額30円、1株当たりの利益が100円の場合

30円÷100円×100=30%

配当性向が高い場合は、利益の多くを株主に還元している企業だといえる。逆に低い場合は、利益の多くを社内に残している(内部留保率が高い)企業だといえる。

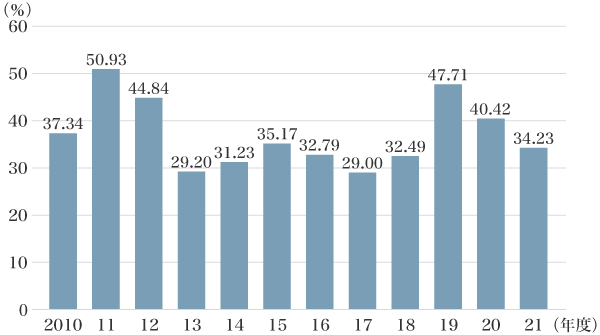

ここで、日本企業に目を向けてみよう。

(注)旧市場区分である東証一部・二部・マザーズ・JASDAQ上場企業(除く金融)の合計年度ベース、2014年度以降はJASDAQを含む。

(出所)東京証券取引所「決算短信集計結果」より野村證券作成

企業は一般的に、業績が好調で利益を増やした決算期には配当も増やし(増配)、業績が悪化して利益を減らした期には配当金も減らす(減配)。場合によっては配当金を出さない(無配)こともある。

日本企業の配当性向は一時的な変動はあるものの、おおむね30%前後で推移している。配当性向が高ければ株主還元に積極的な企業であると捉えることができるが、高すぎると業績が悪化したときに減配や無配になる可能性もあるため、注意が必要だ。

一方で、内部留保率が高い企業は、必要な時期に必要な投資を機動的に行うことが可能になるといえる。配当性向が低くても、将来を見据えて設備や人材など、必要な経営資源に投資している企業もある。このような場合、長期的に見れば企業の成長が株主の利益につながるという見方もできるはずだ。

企業利益の安定は、配当金額の安定につながる。株式投資をする際は、配当性向で企業が「無理なく」「安定して」配当金を出しているかを確認すると良いだろう。

投資をする際は指標を持つことが大切

株式投資と聞くと、まず値上がり益を意識しがちだ。相場の状況によっては、短期間で利益が出ることもあるだろう。しかし、株式投資にもさまざまな手法がある。値上がり益を狙うだけではなく、長期的に保有して配当金を受け取り、利益を積み重ねていくことも有効な手法の1つだ。

長期保有を前提に考えれば、毎日の株価の値動きに一喜一憂する必要もなくなる。日々の仕事に追われ、こまめに相場を見る時間が取れないビジネスパーソンにとっては、理にかなった手法かもしれない。投資は自己責任で行う必要があるが、銘柄選択をする際、判断材料としていくつかの指標を持ち、自分の意向に合った投資手法を選択することは大切なことだ。

また、株式投資にあたってはNISA制度を活用するのも選択肢の1つだろう。NISA口座を使って投資をすれば、一定額までは売却益と配当金を非課税で受け取ることができる。2024年からはNISA制度が拡充されるため、今のうちに将来に向けた資産形成について考えてみてもいいかもしれない。

- 【関連リンク】

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。