2023.08.24 NEW

日本株式を30年見続けた「達人」が占う市場の行方 渡部清二【後編】

撮影/竹井俊晴

東京証券取引所がPBR(株価純資産倍率)1倍を割る企業に改善を要請するなど、日本の株式市場が変化しつつあります。一方で2024年には新NISAも始まり、投資家のすそ野は広がっていきそうです。野村證券出身で「複眼経済塾」塾長の渡部清二さんに、自身の考える「テンバガー」(株価が10倍になった銘柄、なりそうな銘柄)の探し方や、独自の銘柄分析の手法について聞きました。

テンバガーを「四季報」を使って探す

- 渡部流のテンバガーの探し方のコツはありますか。

-

私は長年にわたって「会社四季報」(東洋経済新報社)を毎号読破してきました。四季報のよい点は過去が検証できる点です。一度、過去の四季報を入手して、実際に株価が10倍になった銘柄が、10倍になる前にどういった状態だったのか調べてみるとよいでしょう。

長年そういった分析を続けてきた結果、テンバガーを探すために狙うべきは上場している株式の中で相対的に時価総額が小さく、かつ今後の業績の伸びが期待できる中小型成長株だと考えています。一方、テンバガーにならないまでも株価の伸びが期待できる銘柄には、業績がV字回復している業績回復株があります。私はまずこの2つを探すべきだと思います。テンバガーの言葉を生み出した米国の投資家、ピーター・リンチ氏も、中小型成長株、業績回復株を狙うべきだと言っています。

業績回復株は、経済が落ち込んだ後に出現するので、常に市場に存在するわけではありません。2023年はコロナ禍が落ち着いて、経済が活況を取り戻しつつあるため、業績回復株が出現してきています。

一方、常に市場に存在するのは中小型成長株です。私は中小型株をスタート時点(成長前)の時価総額の上限が300億円以下と定義しています。成長株を選ぶ際は企業の売り上げの伸び、増収率を見ます。この観点から、増収率20%を継続的に達成している銘柄を投資対象に選びます。20%の増収を繰り返すと、4年で売り上げが2倍になります。

そして、過去にテンバガーになった中小型成長株の条件を検証してみたところ、その多くがオーナー企業、つまり大株主に創業経営者や同族の経営者がいる企業でした。ソフトバンクグループや、ファーストリテイリングなどが筆頭格ですね。

ソフトバンクグループの孫正義氏やファーストリテイリングの柳井正氏のように、企業が巨大になっても20%を超える株式を保有しているのはすごいことだといえます。マイクロソフト創業者のビル・ゲイツ氏やアマゾン創業者のジェフ・ベゾス氏といった経営者の個人資産が日本円で10兆円を超えることなどが話題になりますが、それと同じようなことが日本でも起きているといえます。

- 前編では、東京証券取引所のPBR(株価純資産倍率)改革について聞きました。対比して語られることの多いPER(株価収益率)についてはどう考えるべきでしょうか。

-

個人投資家の一部は、PERが高いと株価は割高で「売り」、低いと割安で「買い」だと考えがちです。しかし、私が機関投資家向けのセールスをやっていた時、PERが高いということは、収益に対する期待値が高いから「買い」で、低いと期待値も低いから「売り」という真逆の発想で動くこともありました。

このため、PERの低い銘柄ばかり狙っても期待するリターンは得られないと私は考えています。機関投資家への株式の営業を担当していたころ、あるファンドマネージャーが「A社とB社、どちらかの株式を買わなければいけないのであれば、私は迷わずPERの高い銘柄を買う。なぜなら期待値が高いからだ」と話していたのを覚えています。

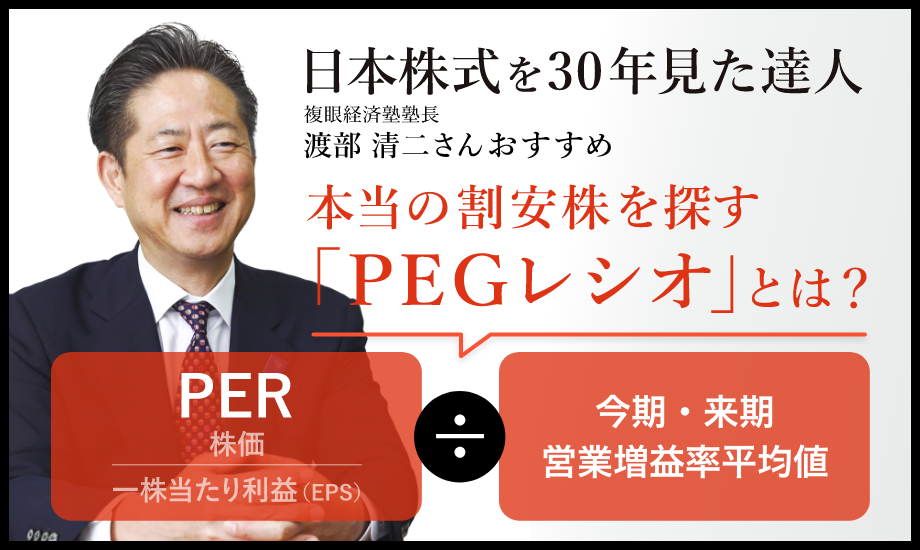

成長企業を見つけ出す指標「PEGレシオ」

- 渡部流の銘柄選定の手法を教えてください。

-

一方、業績がすでに好調なのにPERが低い銘柄は、割安であり「買い」です。これを測るための指標がPEGレシオというものです。Pは株価(Price)、Eは利益(Earnings)、Gは成長率(Growth)で、PERを成長率で割ることによって算出される数値です。成長率はいくつかの指標がありますが、複眼経済塾では今期と来期の営業増益率の平均を使っています。

-

PERが20倍で、成長率が10%であれば、PEGレシオは2倍になります。PERを成長率で割ることで、成長率1%当たりのPERが算出できます。すべて基準が統一されるので、PEGレシオが検討対象銘柄の全体平均より下回っていれば割安といえます。

複眼経済塾では独自ルールとして、減益や赤字である場合の成長率は「0」とします。さらに、先ほど話したように、オーナー経営者がいる企業であればよりよいと考えます。

もう一つ、PSR(株価売上高倍率)という指標も重要です。時価総額を年間売上高で割ったものですが、私は1倍を切っていれば非常に割安、1~4倍の場合は割安といえると考えています。投資するにあたって、銘柄の時価総額を押さえておくことは大切です。PSRは時価総額のことを考えるうえでもよい指標となります。

これは余談ですが、株主優待を考える上で、「ライス・オン・エクイティ=ROE」という独自の投資指標を考案してみました。この指標は投資1万円当たりでどれだけの重さのおコメを株主優待で手に入れられるのかを示したもので、その数値が高いほどおトクにおコメを手に入れることができます。以前、そういった銘柄をリスト化してみたことがあります。

一般的に言われる手法とは少し違った切り口を持ち込んで、楽しみながらやってみるとよいのではないかと思います。私たちも塾生の知的好奇心を刺激しつつ投資してもらえるよう、様々な見方をお伝えしています。

「持株会」の次に何を買うか

- 上場企業勤務で、自社の持株会で株式を積み立てている人はどうアクションすべきでしょうか。

-

自社株だけに投資して資産形成するより、様々な業種に投資したほうがよりリスクを低減できます。本来であれば自社と全く異なる業界や企業の株式も買ってみるべきだと思います。

例えば金融機関やメーカーに勤めているのであれば、新NISAを活用して鉄道会社の株式を買うといった考え方もよいかもしれません。鉄道は通勤などで日常的に利用しますし、景気動向に業績が左右されにくい。「ディフェンシブ」な考えに基づく投資といえるかもしれません。

新興のIT企業に勤めているのであれば、古くからある老舗企業の株式を買ってみるといった考え方もできそうです。株式投資に慣れていない人はなるべく深く考えず、自分が応援したい企業の株を買う、というようなシンプルな発想で株式を保有してみるのがよいのではないかと思います。それが経済や市場を学ぶきっかけになるでしょう。

※この記事は、2023年7月現在の情報に基づくものです。

- 「複眼経済塾」塾長

渡部 清二氏 - 筑波大学第三学群基礎工学類変換工学卒業。1990年に野村證券入社、中堅企業や個人投資家向けの資産コンサルティングや機関投資家への日本株セールスに従事し、2013年に退社。翌年、「四季リサーチ」を設立、代表取締役に就任し、国内外の機関投資家へ投資情報の提供を始める。2016年、複眼経済塾設立。代表取締役・塾長として、個人投資家向けの講義やワークショップを実施している。

【関連リンク】

本コラムは渡部清二さんの株式投資に対する基本的な考え方などについて、ご参考としてお送りするものです。また、本コラムで取り上げられた株式投資の基本的な考え方などについては、あくまで渡部清二さん個人の見解によるものであり、野村證券の意見を代表するものではございません。あらかじめご承知おきください。なお、資料の内容等は野村證券において確認したものではなく、また、将来変更される場合があります。銘柄の選択や投資の最終決定にあたっては、ご自身でご判断ください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。