2023.08.31 NEW

【前半】NISA乗り遅れ組も間に合う 世界株インデックスから資産ベースをつくる方法

※上記はイメージ図で、投資成果を示唆するものではありません

上場企業勤務の50代。子供の教育費もゴールが見えてきて、2024年の新NISAをきっかけに、徐々に投資を開始して老後資金を増やしたい……。

そんな相談者さんに、NISAを活用した資産形成に詳しいFP(ファイナンシャル・プランナー)の横田健一さんが「現行のつみたてNISAから始めて、新NISAからはしっかり投資しましょう」とアドバイスします。

【相談者プロフィール】

52歳 男性 IT大手勤務 年収1,000万円

子供2人(23歳、17歳)

・長男は大学を卒業して社会人。次男は理系の大学進学希望の高校生

・妻は50歳で、パート収入が年間100万円

・持ち家で、住宅ローンは完済

資産

貯蓄 2,200万円

勤務先の自社株 500万円分

退職金 60歳定年時に1,500万円程度

投資への興味 これまで持株会のみ。日本の個別株投資には興味あり、しかしベースとしては投資信託を複数持つべきかと思っている。つみたてNISA口座を開設したが、どう始めていいかわからず活用していない。

教育費捻出が終わるまですべて現金で持たなくてもいい

相談者

- 持株会に入って自社株は積み立てていましたが、それ以外は投資の経験なくここまできてしまいました……。子供の教育資金の準備が終わったら、少しずつ投資を始めて老後のために資産形成をしなければと思っています。新NISAも始まると聞くけど、うちはまだあと6年はかかりますね。今のうちに勉強だけはしておきたいのですが、何から始めればいいでしょうか。

横田健一さん(以下、横田)

- 事前に相談者さんのライフプランや家計の収支についてヒアリングしたところ、相談者さんは住宅ローンを完済しています。また現在のお二人の収入で家族の生活資金や教育資金を賄えています。それであれば、貯蓄が2,200万円ある状態で、教育資金が終わるまで待機する必要はないと思います。余裕は十分あります。

ファイナンシャルプランナー、ウェルスペント代表

ファイナンシャルプランナー、ウェルスペント代表

横田健一さん

1976年、静岡県生まれ。東京大学理学部物理学科卒業、同大学院修士課程修了。マンチェスター・ビジネススクール経営学修士(MBA)。野村證券でデリバティブ商品の開発やトレーディング、経営企画などを経験後、2018年に独立。年間100万PVのサイト「資産形成ハンドブック」(>https://shisankeisei.jp/)やYouTubeで情報発信。近著に『新しいNISA かんたん最強のお金づくり』(河出書房新社)

横田

-

新NISAは、つみたて投資枠と成長投資枠が併用可となり、年間投資枠が合計360万円に拡充されます。生涯の非課税保有限度額(以下、「生涯投資枠」)は計1,800万円で、非課税保有期間が無期限となります。

現行のつみたてNISAは、年間40万円の非課税投資枠があり、20年間の非課税期間が終了するまで運用を継続できます。月々にしますと3.3万円が上限となりますが、今すぐ現行のつみたてNISAで投資を始めてみる。それで慣れていき、新NISAが始まったら本格的に投資をしていいのではないでしょうか。

相談者

- そうなんですか。でも、下の子がこれから大学生で理系志望のため、学費は最低でも年間140万円で6年分かかると思っています。浪人したり留学したりして、もっとかかるかもしれない。怖くて投資できないなと思っていました。

横田

-

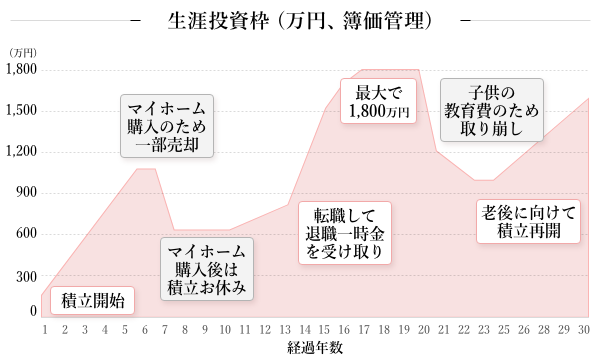

投資に回したお金は“触れられない定期預金”のような感覚でとらえている人もいるんですが、そうではありません。投資信託で毎月積み立てながら、資金が必要な期間は一部売却して使う、厳しいときは積み立てを休んでもいいし、余裕が出たらまた積み立てを開始するという流動性を持たせていいんですよ。

新NISAでは、生涯投資枠は最大1,800万円ですが、売却したら翌年から枠を再利用できます。こんなイメージです。

NISAの資産を売却した場合、翌年から再利用可能になる。横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用

NISAの資産を売却した場合、翌年から再利用可能になる。横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用

相談者

- なるほど。一度投資という箱にお金を入れたら、ずっと入れっぱなしにするのが長期投資だと思い込んでいました。では何に投資するのがいいでしょうか。

横田

- どんなイメージを持っていますか?

相談者

- 複数の投資信託に少しずつ分散投資したうえで、余裕が出てきたら個別株投資もやってみたいです。投資が得意な同僚が、配当が出るたびにちょっと贅沢しているのがうらやましくて。投資信託は日本株と米国株と新興国株と、債券を含むバランスファンドも入れるとリスクが抑えられますかね。たくさんあって迷ってしまいますが。

横田

-

なるほど。個別株は楽しみの部分としてあとで考えるとして、まず長期の資産形成を目的とするなら、ベースはそんなに難しく考えることはありません。幅広い世界の株式を対象とした、低コストのインデックスファンド1本から始めてOKです。

たとえば、eMAXIS Slim全世界株式(オール・カントリー)は、日本を含む先進国、新興国の計47カ国に分散投資するもので、運用資産残高が1兆円を超えています(2023年7月時点)。組み入れ銘柄の特徴として、各国の上場企業のなかでも特に規模が大きめの企業を対象としています。また、同じく世界株式を投資対象にするファンドで、最近設定された「はじめてのNISA・全世界株式インデックス(オール・カントリー)」は、業界最低水準の運用管理費用ということで注目を集めています。※1

※1 2023年5月末時点。ファンドの対象指数と同一の指数を対象とする追加型公募株式インデックスファンド(ETF、DC専用、投資一任向けを除く)の運用管理費用(実質信託報酬率等を含む信託報酬率)について野村アセットマネジメント調べ

他に、もっと幅広い企業も対象にしているものや、逆に新興国を除いて先進国だけに投資するものなど、種類があります。いずれも1ファンドで多いものでは数千銘柄に分散しているので、必ずしも自分で分散をする必要はないんです。

相談者

- え、そうなんですか! でも株だけですよね……不安な気がします。世界同時株安がまたくるんじゃないかと思って。

横田

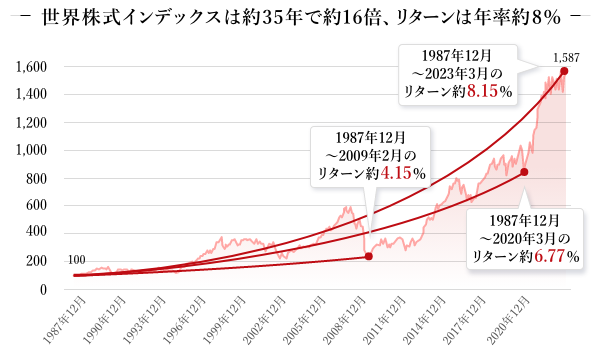

- これを見てください。世界株の動きをとらえる指標として有名なのが、米国のMSCI社が算出しているMSCI指数のひとつ、「MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)」です。その35年分の推移を見てみましょう。

横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用。リターンの数字は年率。上記は過去の実績であり運用成果を示唆・保証するものではない。出所:MSCI Inc. ACWI Gross JPY factsheet(MAR 2023) データ:MSCI

横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用。リターンの数字は年率。上記は過去の実績であり運用成果を示唆・保証するものではない。出所:MSCI Inc. ACWI Gross JPY factsheet(MAR 2023) データ:MSCI

相談者

- おお! たしかにアップダウンしながらも全体は上がっていますね。全世界というと、実感がわかなくて、ピンとこなかったんですよね。

横田

- では、世界株式インデックスの「MSCI ACWI」について、もう少し解像度を上げてみてみましょう。(後半に続く)

【関連リンク】

「eMAXIS Slim全世界株式(オール・カントリー)」、「はじめてのNISA・全世界株式インデックス(オール・カントリー)」の詳細、投資リスク・手数料等については、以下のリンク先の目論見書等よりご確認ください。

- 「eMAXIS Slim全世界株式(オール・カントリー)」

- https://advance.quote.nomura.co.jp/meigara/nomura2/qsearch.exe?F=users/nomura/detail2&KEY1=0331418A

- 「はじめてのNISA・全世界株式インデックス(オール・カントリー)」

- https://advance.quote.nomura.co.jp/meigara/nomura2/qsearch.exe?F=users/nomura/detail2&KEY1=01312237

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。