2024.04.26 NEW

セル・イン・メイ-「株は5月に売り逃げろ」は有効か? 長期日米株価から検証

「セル・イン・メイ」という相場の格言をご存じでしょうか。「5月にいったん売り逃げろ」という米国などで言い伝えられてきた先人の教えです。これには「ただし9月にはマーケットに戻ってこい」という続きの言葉があります。昔からあるアノマリー(経験則)に沿って株価変動を分析してみると、どんな結果が見えてくるでしょうか。野村證券で個人投資家向けに株式投資の情報を提供している投資情報部に、過去の株価変動の検証を踏まえて話を聞きました。

月間平均騰落率は10月以降堅調、勝率でも差あり

- これまでのNYダウと日経平均株価の動向から見て、セル・イン・メイは有効な戦略と言えるのでしょうか。

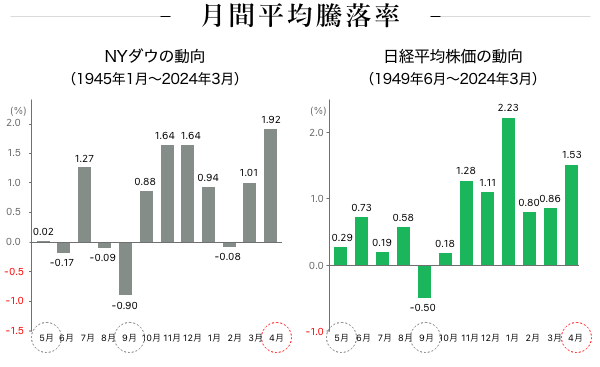

- セル・イン・メイの格言について、1940年代から2024年3月までのNYダウと日経平均株価の株価動向を検証してみましょう。まずは各株価指数の月間平均騰落率です。NYダウと日経平均株価ではともに、5月から9月までに比べ、10月から4月にかけては堅調な月が多い様子がうかがえます。

(注)NYダウの動向は1945年1月からの月末値を基に算出、日経平均株価の動向は1949年6月からの月末値を基に算出。ともに直近値は2024年3月末。

(注)NYダウの動向は1945年1月からの月末値を基に算出、日経平均株価の動向は1949年6月からの月末値を基に算出。ともに直近値は2024年3月末。

(出所)NYダウの動向はS&Pダウジョーンズ・インデックス社、ブルームバーグより野村證券投資情報部作成。日経平均株価の動向は日本経済新聞社、ブルームバーグより野村證券投資情報部作成

-

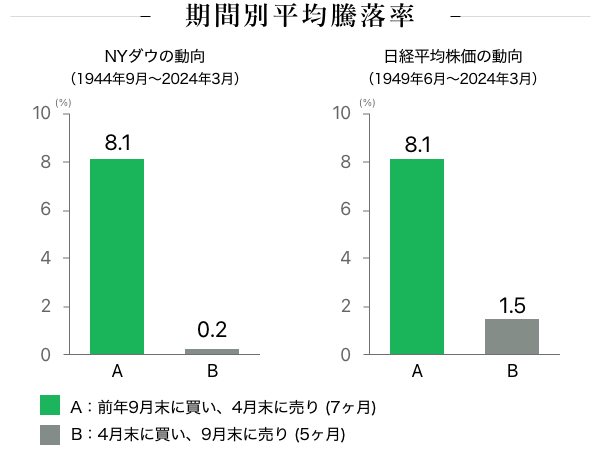

次に、セル・イン・メイについて、株価指数の月末値を使った期間別平均騰落率を試算して検証してみたいと思います。セル・イン・メイ(5月に売る)とすると、時期の近い月末値は4月末もしくは5月末になりますが、今回の試算では、この時期を4月末と置きました。格言に則った「前年9月末に各株価指数を買い、4月末に売った場合」と、格言の反対の投資行動といえる「4月末に買い、9月末に売った場合」とで比べてみましょう。

「前年9月末に買い、4月末に売った場合」は、NYダウと日経平均株価のいずれも+8.1%と高いパフォーマンスになりました。一方で反対の「4月末に買い、9月末に売った場合」は、NYダウは+0.2%、日経平均株価は+1.5%と冴えない結果となっています。

(注)NYダウの動向は1944年9月からの月末値を基に算出、日経平均株価の動向は1949年6月からの月末値を基に算出。ともに直近値は2024年3月末。

(注)NYダウの動向は1944年9月からの月末値を基に算出、日経平均株価の動向は1949年6月からの月末値を基に算出。ともに直近値は2024年3月末。

(出所)NYダウの動向はS&Pダウジョーンズ・インデックス社、ブルームバーグより野村證券投資情報部作成。日経平均株価の動向は日本経済新聞社、ブルームバーグより野村證券投資情報部作成

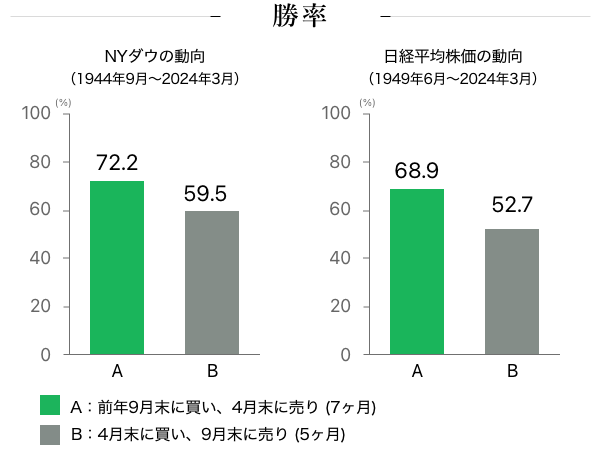

- 「上昇した回数が占める割合」を表す勝率はどうでしょうか。格言に則った「前年9月末に買い、4月末に売った場合」は、NYダウと日経平均株価はともに約7割の確率で上昇しています。一方で、逆に「4月末に買い、9月末に売った場合」はNYダウも日経平均株価も5~6割程度でした。

(注)NYダウの動向は1944年9月からの月末値を基に算出、日経平均株価の動向は1949年6月からの月末値を基に算出。ともに直近値は2024年3月末。

(注)NYダウの動向は1944年9月からの月末値を基に算出、日経平均株価の動向は1949年6月からの月末値を基に算出。ともに直近値は2024年3月末。

(出所)NYダウの動向はS&Pダウジョーンズ・インデックス社、ブルームバーグより野村證券投資情報部作成。日経平均株価の動向は日本経済新聞社、ブルームバーグより野村證券投資情報部作成

- このようにNYダウと日経平均株価における長期株価動向によると、アノマリーもあながちただの言い伝えとは言えなさそうです。

- 5月から9月にかけて株価パフォーマンスが鈍化傾向にあった要因として、どんなことが考えられるのでしょうか。

- まず米国では、個人の確定申告の税還付の資金流入が一巡することや、夏季休暇前のポジション調整などがその理由として挙げられます。日本でも、夏場はお盆休みなどで市場参加者が減り、株式市場の取引高が減少して相場があまり動かなくなる、いわゆる「夏枯れ相場」などがあります。いずれにしても明確な根拠はなく、セル・イン・メイはあくまでも一つのアノマリーとして考えた方がいいでしょう。

2024年の今後の注目ポイントは?

- 話は変わるのですが、最後に、2024年の足下までの市場動向とこれからの株式市場を見ていく上で、注目すべきポイントを教えてください。

-

2024年はNYダウも日経平均株価も1月から3月にかけて大きく上昇し、3月末までに、ともに史上最高値を更新しています。その一方で4月から6月にかけては、その反動が出やすいと見込まれます。特に日本市場に関しては、この先、1ドル=140円を割り込むなど円安修正の動きが急激に進行した場合は、株価はもう一段下がる可能性もあるかもしれません。

下期に入ると、11月5日の米国大統領選が、米国だけではなく日本の株式市場も含めた変動要因になることも考えられます。民主党・共和党のどちらの候補者が勝利するかで政策の方向性が変わるため、企業はその状況を見極めようと選挙後まで経営の意思決定や設備投資などを後ずれさせる可能性があるためです。

変動要因の見極めが難しい時期の投資はリスクが大きい一方で、リターンの期待値も大きくなります。今回の大統領選挙の前後で株価の動向がどうなるかはわかりませんが、中長期的な投資をする上でも、米国大統領選の行方は視野に入れておく必要がありそうです。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。