2024.09.04 NEW

野村證券ストラテジストが解説「大統領選後に株価上昇が期待できるセクターとは」

文/中城邦子 写真/竹井俊晴

2024年11月5日の米国大統領選挙の投開票に向けて、株式市場はどう動くのか。米国株の各セクター別のポイントも合わせて、野村證券投資情報部シニア・ストラテジストの竹綱宏行に聞きました。

市場は、大統領選を「リスクイベント」とみている

- 米国大統領選挙は、“もしトラ”(もし、トランプ氏が大統領選に勝利したら)の可能性が高いとされていた時期もありましたが、バイデン大統領が大統領選の撤退を表明しハリス副大統領が民主党の候補に指名された後、どちらが勝利するかは不透明な状況です。トランプ氏、ハリス氏、どちらの大統領が誕生するかで、市場の動きにはどんな違いが出てくると予想されますか?

-

竹綱宏行(以下、同)

一般的には、バイデン大統領の民主党はリベラル、トランプ前大統領の共和党は保守とされています。どちらになるかによって真逆のことが起きると思いがちですが、過去の選挙を見ると、そうではありませんでした。どちらが勝つにしても大統領選挙自体を市場はリスクイベントと捉えているようです。どういうことなのか、トランプ氏が出馬した過去2回の選挙前後の株式市場の動きをみながらご説明しましょう。

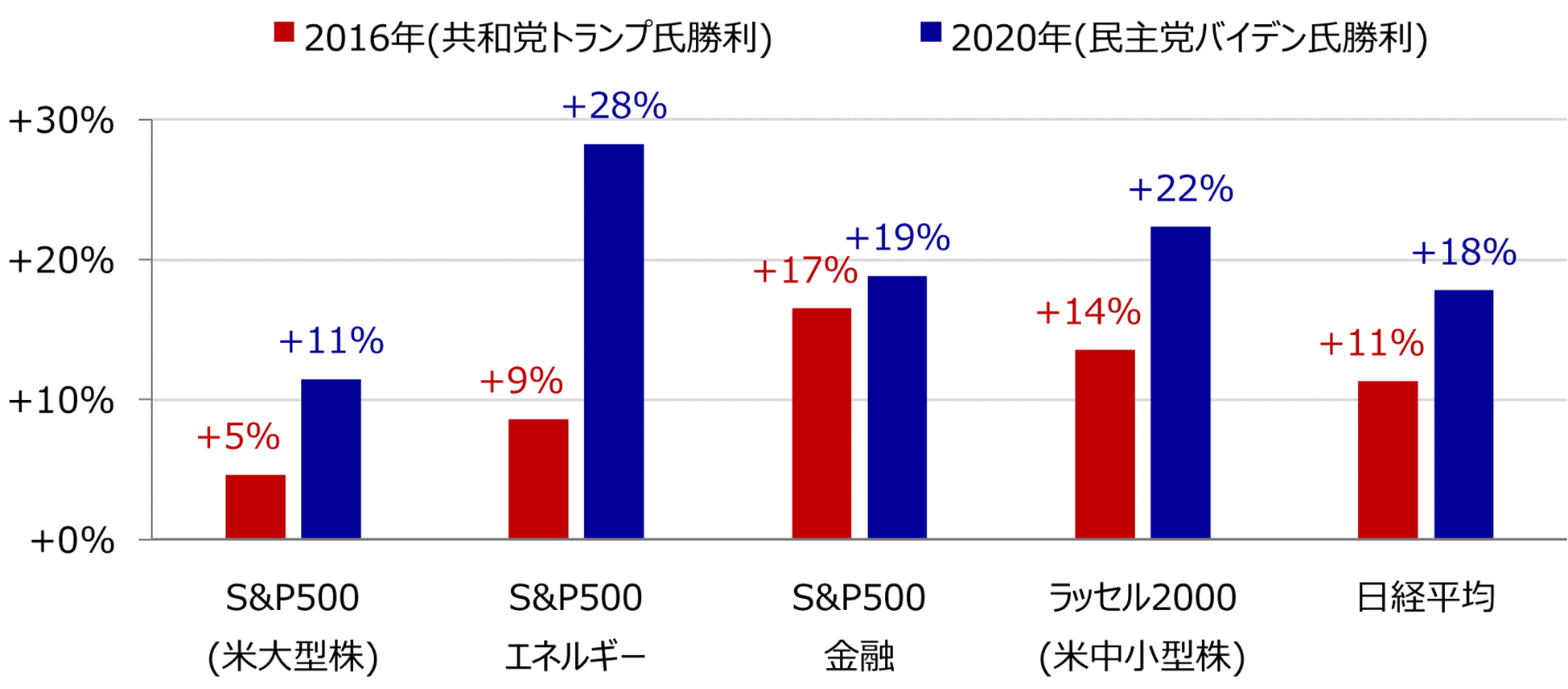

米国大統領選の投票日は「11月の第1月曜日の次の火曜日」と決められているため、2016年は11月8日、2020年は11月3日でした。それぞれの日から年末までの騰落を表したのが下のグラフです。バイデン氏が勝利した2020年を見ると、S&P500は11%上がり、特にその中でもエネルギー株は28%上がっています。資源セクターが弱かったときからの回復期ではあったのですが、それにしても上昇が顕著です。そして共和党のトランプ氏が勝利した2016年もS&P500は 5%、エネルギー株は9%上がっています。

(注)棒グラフの色は、当選した政党のイメージカラー(共和党は赤、民主党は青)。大統領選挙日は、2016年11月8日と2020年11月3日。

(注)棒グラフの色は、当選した政党のイメージカラー(共和党は赤、民主党は青)。大統領選挙日は、2016年11月8日と2020年11月3日。

(出所)LSEGより野村證券投資情報部作成

-

金融セクターも、2016年トランプ政権誕生時には17%、2020年バイデン政権誕生時には19%上がっています。

つまり、エネルギー、金融セクターは共にどちらが勝っても同じ方向に動いているのです。市場は大統領選挙をどちらが勝つかわからない、今後を予想しづらいリスクイベントと捉え、選挙前の投資を手控えていたと見ることができます。

- なぜエネルギーと金融セクターは大統領選挙が大きく影響するのでしょうか? また、どちらが勝っても同じような動きになったのはなぜですか?

-

大きく影響する理由は、エネルギーと金融は政策が影響するセクターであり、両党の政策の違いが鮮明だからだと推察されます。気候変動を重要課題としている民主党は、環境を配慮した規制に動き、共和党は天然ガスの採掘やパイプラインの整備など増産を推進しています。真逆の政策であり、エネルギーセクターに歓迎されるのは共和党のはずですが、選挙後のパフォーマンスを見ると、先ほど示した通りどちらが勝利したあともプラスに向かっています。選挙結果が出るまで投資判断が棚上げされたせいと見られますが、もう一つは、成長を支えている設備投資は、長い目で見れば、同じペースで成長していくということがあるでしょう。

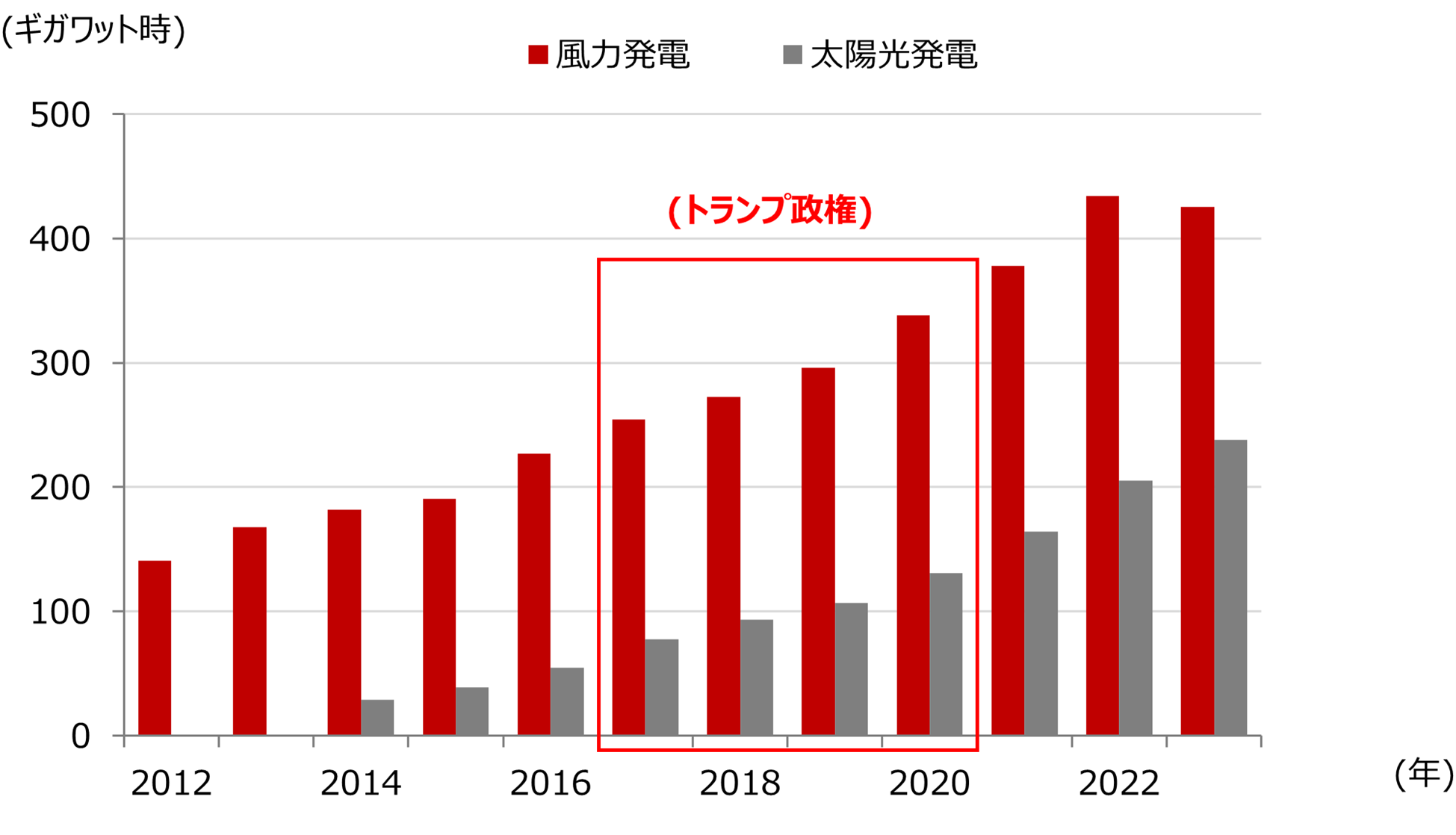

実際、トランプ氏は前回の政権時にパリ協定から離脱を表明するなど環境問題に否定的ですが、脱炭素に向けた風力発電や太陽光発電量は、トランプ政権時も順調に伸びていました。地球温暖化なんて関係ないという発言は、ある種のポーズ、という見方もできます。

(注)データは年次で、直近値は2023年時点。

(注)データは年次で、直近値は2023年時点。

(出所)米エネルギー省より野村證券投資情報部作成

-

金融についても同じです。リーマン・ブラザーズの破たんを契機とした世界的な金融危機を教訓に、オバマ前政権時には金融取引の規制を強化したドッド・フランク法が制定されました。民主党が勝つと規制強化に振れると見て手控えられ、小さな政府を目指し民間の活力を重視する共和党が勝つと規制はゆるくなるものの、不透明性が高いとして投資判断を棚上げしていた投資家が、選挙後に投資を復活させたためと考えられます。

逆に選挙後に下げているのが、電力やガスなどのディフェンシブと言われる公益セクターです。リスクを取りたくはないけれども投資活動は続けたい人が、このセクターに多めに配分し、選挙が終わってから売ろうとしたのではないかと見ています。リスクに対する動きとしては金(ゴールド)も似た傾向がありますね。

選挙結果の影響が薄いAI関連とヘルスケア関連

- 大統領選挙結果による影響を受けないと見られているセクターもあるのですか?

-

政策修正の影響よりも業界の変化の影響の方が大きいのはAI(人工知能)関連とヘルスケア関連でしょう。テクノロジーはいずれの政権下でも成長していくものですし、高齢化は誰が大統領になっても進むからです。

テクノロジーでは、生成AIによってアルファベット、アマゾン・ドットコム、マイクロソフト、アップルに代表されるクラウドサービスセクターが再上昇すると見られています。現状の生成AIは、事前に大規模な機械学習をさせたクラウド上のツールにアクセスする形式で利用されます。このため重要度が再度高まると見ています。

もう1つのヘルスケアでは、最近の話題としては抗肥満薬があります。高齢者医療の保険のカバーに含める法案が議会に提出されて注目されています。

AIや肥満薬などブームにのっている注目ジャンルは、企業業績の成長に目を向けることが重要です。

米国株の主要大型株指数であるS&P500でみると、PER(株価収益率)が、今後利益が増えることで20倍の水準が切り上がること、つまり業績の増加が株価のドライバーになっていることには注目しています。また、利下げなど金融政策の正常化が後ずれした場合に、株価の変動が激しくなることにも注意しておく必要があります。

一方で、人が買わないものを買うという投資スタイルもありますから、大統領選挙前で手控えられているセクターに注目するという発想もあります。

- いずれにしても、市場は大統領選挙をリスクイベントと見ていることがわかりました。日本株にも影響が出るのでしょうか?

-

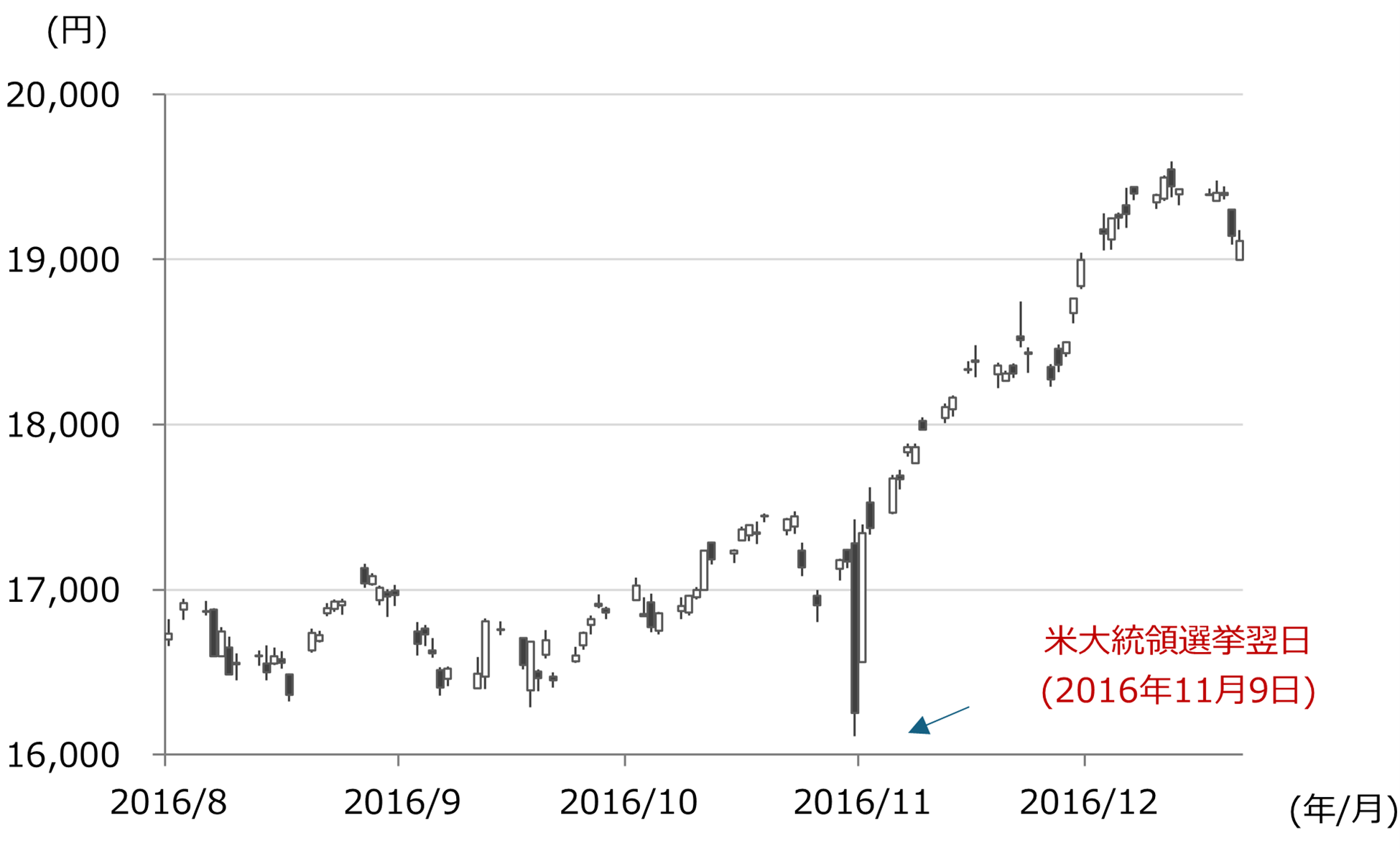

日本株については2016年の8月から年末までの日経平均株価の動きを下記のチャートでご覧ください。2016年は、前年末からのドイツ銀行の経営不安や資源商社のグレンコアが破綻するのではないかという憶測が広がった谷からの回復局面だったのですが、日本株はそれまでほぼ横ばいでした。

(注)日付は日本時間。データは日次で、期間は2016年8月10日から2016年12月1日。

(注)日付は日本時間。データは日次で、期間は2016年8月10日から2016年12月1日。

(出所)ブルームバーグより野村證券投資情報部作成

-

しかし、日本時間の11月9日昼前にトランプ候補優勢の報が入ると一挙に売られ、日経平均株価の下げ幅は一時1000円を超えたほどで、トランプショックとも言われました。ところが翌日には戻し、年末に向けて株価は上昇しました。

本来であれば日本経済が右肩上がりで回復していたところを投資が手控えられ、結果が判明して以降に投資資金が戻ってきたと見ています。

- トランプ前大統領が再選するとして、今後の株式市場で考えられる、良いシナリオと悪いシナリオを教えてください。

-

政策的には、トランプ前大統領が再選すれば、第1期とあまり変わりはないと見ています。法人減税、所得減税をして歳入を大きく減らすと思われます。一方で、歳出は、社会保障費の削減は不透明です。国防費は削る方針で、海外紛争への米国の関与の縮小や、NATO(北大西洋条約機構)加盟国の防衛費負担についてはすでに言及しています。日本に対しても在日米軍の経費の話も以前からある通りです。

「トランプ前大統領が再選したら財政赤字が増えるから大変だ」という声も聞かれますが、過去を見ると、どちらの政権になっても財政赤字額は増え、しかも株高になっています。財政赤字は必ずしも株式市場を冷え込ませる話とはいえません。ポイントは、企業業績、特に設備投資の動向と、個人消費を含めた景気のソフトランディングが重要になってきます。

FRB(米連邦準備理事会)は7月に8会合連続で政策金利を据え置くことを決定し、利下げは遅れていますが、9月には利下げを決定する可能性が高まっています。どちらが政権を取るにせよ、あるタイミングでFRBがQT(量的引き締め)を行い、政策金利引き下げをして景気を軟着陸させると予想します。景気を過熱させすぎないような政策が続けば、じわじわと好景気が続く、株式市場にとっては良いシナリオになります。

逆に、悪いシナリオは、大統領選挙に限って言えばインフレを加速させることです。その他、財政では、財政赤字を縮小し個人消費を中心に景気にブレーキを踏みすぎてしまうことです。すると企業も設備投資をしない、そこでさらに株が下がってFRBがさらなる利下げに動くようであれば、景気が悪化するシナリオということになります。

- 今後、米国株に投資しようとしている人は、どんな方針をもつといいでしょう?

-

「卵を1つのバスケットに入れない」という格言どおり、特に米国大統領選前後の株価の動きを考えると、影響のあるセクター、影響のないセクター、どちらの分野にも投資する分散投資が必要だと思います。基本ではありますが、やはり大切なのは積立などの仕組みを使って継続投資することです。マーケットは上にも下にも触れるものであり、大統領選前後に大きく株価が動くことがあっても、あわてず定期的な積立を続けるのがいいでしょうね。

- ありがとうございました。

- 野村證券投資情報部 シニア・ストラテジスト 竹綱 宏行

- 1998年野村證券入社。2005年から2015年までニューヨーク、2016年までロンドン駐在(デリバティブモデル開発、デリバティブディーリング、機関投資家営業などに従事)。2019年から2021年に国際金融情報センターに出向(G7マクロ経済とESG金融の分析に従事)。これらの経験を活かし、グローバルな景気動向や政策分析、産業分析を踏まえ、米国株を中心とした投資戦略に関する情報を発信している。CFA協会認定証券アナリスト(米国証券アナリスト)。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

世界産業分類基準(GICS®):スタンダード&プアーズはモルガン・スタンレー・キャピタル・インターナショナル(MSCI)と共同で作成した世界産業分類基準(Global Industry Classification Standard=GICS)を採用しています。この世界産業分類基準の目的は投資調査及び資産運用のプロセスをより容易にすることによって、世界の金融専門家の便宜を図ることにあります。世界の投資家、投資顧問会社、投資アナリストなど各方面の専門家との議論に基づいて設計されたこの分類基準は正確、完全かつ標準化された産業の定義に対する世界の金融界のニーズに応えることを目的に作成されています。 世界産業分類基準は、11のセクター、25の産業グループ、74の産業、及び163の産業サブグループからなっています。(2023年3月時点) 業種の分類は主として売上高に基づいて行う一方、二義的な基準として利益を検討対象にするという方法を採用しており、事業毎または商品毎に精査・分析して行っています。 1つの企業は各階層で1つのグループにしか入ることができません。3つ以上の分野にまたがって事業展開している多角化企業で、売上高または利益のどちらかが全体の半分以上を占める事業部門がない場合は、コングロマリット産業サブグループ(一般事業会社セクター)、またはマルチセクター持株会社産業サブグループ(金融セクター)に分類されます。 分類は投資対象ユニバースを十分に反映するよう、毎年見直しを行います。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。